文/懂酒哥

从本周一的2.17%升幅,到次日午盘前3%的跌幅,除了受A股大市整体影响外,投资者们对“杏花村”里那壶酒的心态,只能说是“嗯、哦、哎、呦、唉”——一片忐忑。

山西汾酒“突然”换帅,的确让市场有些担心。在利益相关者看来,60岁的李秋喜离席前其功绩已可盖棺定论,但面对同业一众强手,特别是当中国白酒市场整体缩量,头部企业份额之争愈发白热化之时,如何继续完成前任定下的“三分天下有其一”的目标,跨界而来的袁老板,压力着实不小。

真要说袁是外行,那不如先看一下李秋喜的履历。事实上,在2005年出任汾酒集团副董事长、总经理前,他还出任过天脊煤化工集团组织部长、董事,以及晋牌水泥集团的董事长。至于刚接棒的袁清茂,尽管外界更多注意到其来自山西省交通厅,但这位前副厅长还有一个头衔——总会计师。事实上,较李小8岁的袁从1990年工作后一直是所在各个机构财务部门的负责人。有趣之处在于由CFO出任CEO似乎成了近年来大企业的某种风尚。

而这位“财爷”在12月里也确实接过了一本漂亮的账簿。

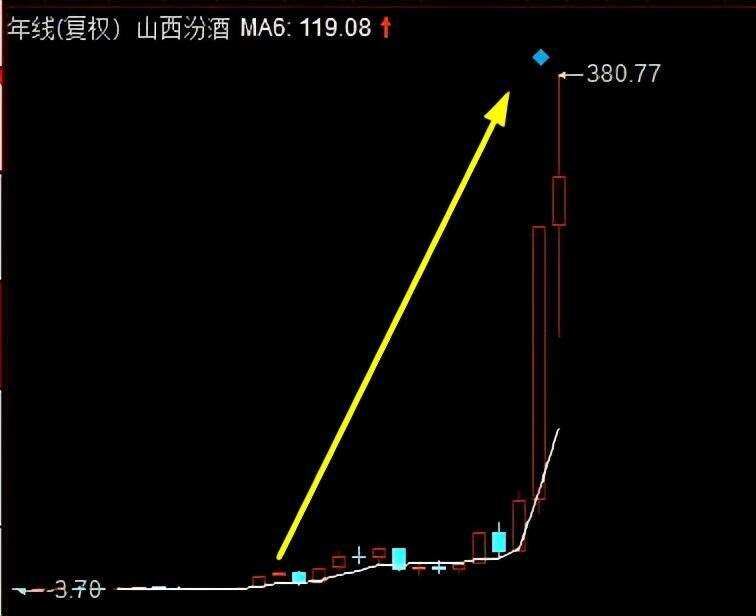

从2009年12月22日李秋喜正式出任山西汾酒董事长起算,到刚刚卸任为止,山西汾酒的股价从仅为10元出头(除权后),到目前每股310元,12年间上市公司总市值增长了30倍左右,并凭借超过3700亿的成绩目前稳居第三把“交椅”。假若再换一种算法,在李治下,公司每天相当于增长0.8亿元,成为继茅台、五粮液之后的北方地区最大规模白酒上市企业。

山西汾酒年k线走势,来源同花顺

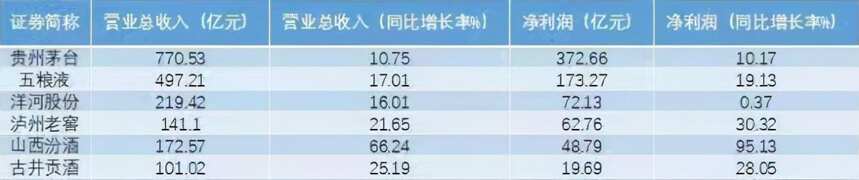

而从最新的三季报看,2021年前三季度该公司营业收入为172.57亿元,同比增长66.24%,归属上市公司股东的净利润为48.79亿元,同比增长95.13%。在整个白酒上市公司中,这份表现相当耀眼。

各大酒企前三季度业绩表现

数据来源:wind

大家都知道,一个主帅对全局的重要性,俗话说“兵熊熊一个,将熊熊一窝”,企业的发展好不好,往往和大boss有直接的关系。如果咱们拿之前龙头酒企卸任的“主帅”们来做个简单对比,可能会对他们的个人能力有更加直观的认识。

先看茅台历史上最年轻的“少帅”高卫东吧。虽然在任时间比较短暂——仅仅十七个月,但从贵州茅台发布的2021年半年报业绩显示,公司实现营业收入490.87亿元,同比增长11.68%;实现归属于上市公司股东的净利润246.54亿元,同比增长9.08%。

看着体量是不小,但统计发现,2021年半年报,是近五年以来贵州茅台半年度业绩增速最低的一次,甚至降到了个位数。看来其在任期间,贵州茅台的业绩增速有所放缓。强调一点,这里懂酒哥没有拿市值比较,毕竟茅台的体量比汾酒大太多了。

而作为同样强劲的对手,洋河股份的王耀,从2015年2月底正式担任洋河股份董事长一职算起,到其任期终止日期的2021年1月29日为止,股价复权后大涨4倍多,市值增加超1600亿元以上,相当于每天增长0.7亿多,虽然成绩单也不错,但对比来看,还是稍稍逊色一筹。

因为从2019年开始,洋河股份的业绩增速就一直跟不上贵州茅台、五粮液、泸州老窖等头部企业,作为行业老三,多少有些尴尬。甚至从市值看,洋河股份也被山西汾酒越甩越远,大超1000多亿元。

而且,近期爆出的理财风波,多少也令“王耀时代”蒙上了一丝阴云。

所以综合对比来看,李秋喜的成绩还是相当漂亮的,其布局的几个战略确实正确,几个点也都打在了“靶心”上,比如通过不断提升品牌价值,来提升了汾酒的平均产品客单价,迈入了中高端的行列;并主导了汾酒的营销改革,引入战投提高激励制度,大力吸引大流通商推销汾酒等。一系列举措之下,终于让汾酒重回了中国白酒第一阵营。

那么这次换帅后,“新帅”能不能在此基础上,继续加速发展壮大呢?

其实作为清香型白酒的龙头,想要继续保持高增速,面对未来复杂的市场环境,难言轻松。因为从下半年以来,各大龙头酒企纷纷换帅提价,对改革和业绩提高决心可见一斑,而且从目前看,已经小有成效。

比如丁雄军上任后,就开始马不停蹄的改革,持续释放“稳价稳市”信号,陆续实施了加大市场投放量、空瓶换购、试点“开瓶消费”、取消茅台国际大酒店订房购酒、逐步取消“拆箱令”等举措。结果也显而易见,茅台股价从八月1500多元的低谷,涨到目前2000多,带领整个白酒板块走出了阴霾。

此外,丁雄军还提出了“让茅台回归商品属性”、“遵循市场规律”、“呼应市场信号”,以及“接下来会着力往法制化和市场化方向改革”等政策方向。

从丁雄军就任后的首份“成绩单”看,贵州茅台2021年三季报显示:茅台正在重新回归两位数增长。

再看洋河“新帅”张联东的成绩单。洋河发布的三季度报显示,总的来说公司已经开始有“逆转”的迹象:前三季度,营收219亿元,同比增长16%,扣非净利润68亿元,同比增长21%,尤其是第三季度16亿元,同比增长23%。如果不是因为投资缩水问题,单从扣非净利润看,盈利能力的“含金量”还是不错的。

可以看到,在产品方面,洋河很看重高端产品M6,升级为了M6+,将原M3产品升级为水晶版梦之蓝。此外,将陆续对天之蓝、海之蓝及双沟品牌进行升级换代,瞄准的是次高端和中低端市场。

也就是说,随着新董事长张联东的上任,洋河股份一系列新的战略举措开始慢慢走上正轨。

而除此之外的有名酒企,也没有闲着,那么面对如此多的强力对手,在高端白酒方面,山西汾酒的竞争格局就可能格外激烈了。

那么对于接棒者袁清茂来说,要想继续高增长,就必须啃下一块块的硬骨头,来实现汾酒的全国化布局,没有退路!

因为市场之所以对汾酒给出高市值,主要在于从地方酒企到全国化“出圈”的美好预期。所以站在新白酒周期来看,高端白酒的价格大概率走平,量的弹性不会太大,那么股价的回报也就不一定会很高,而次高端酒、中端酒反而因为提价空间大,市场持续扩张,享受到高弹性的成长。

这样看来,对于汾酒来说,能不能落实“南下”的战略,抢占江、浙、沪、皖、粤等市场“高地”,至关重要!

而目前看,能不能保证当初定下“三分天下有其一”目标,还要考验“新帅”领导力,不过市场普遍认为,新接任者拥有更多的政府资源,对于汾酒未来的政治管理,以及企业战略发展方向,国有资产整合等方面都有着一定的积极影响,或许可以创造出新“汾酒速度”,也说不定呢!