酒水界“蜜雪冰城”寻求上市,高光时刻还是“解困良药”?

文 | 云酒团队(ID:YJTT2016)

被誉为酒水界“蜜雪冰城”的海伦司,离上市又近了一步。

近日,海伦司国际控股有限公司通过港交所聆讯,中金公司为独家保荐人。这意味着,一旦上市成功,海伦将成为“酒馆第一股”。

从第一家海伦司酒馆诞生,至今已有12年。

2009年,在北京五道口,第一家海伦司小酒馆开门营业,圈粉了一大波外国留学生。如今,海伦司小酒馆已经将触角延伸至中国香港、北京、上海、武汉等100个城市,拥有超过500家直营门店,俘获了不少年轻酒鬼的芳心。

海伦司的宗旨是“成为年轻人的聚会空间,提供超高性价比的酒水”。

酒业是资本必争的生意,年轻人是酒企努力攻下的市场。率先获得资本与年轻人青睐的海伦司,是否拿下了小酒馆业态的“第一城”?

海伦司火了

从招股书看,海伦司无疑是中国最大的连锁酒馆。

2020年,海伦司营收在中国酒馆行业排名第一,占据1.1%的市场份额。

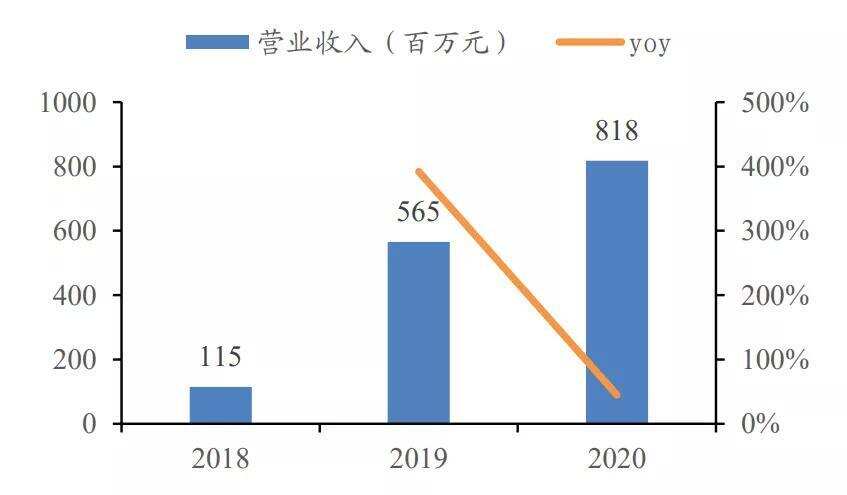

2018年至2020年,海伦司实现营收分别为1.15亿元、5.65亿元、8.18亿元,年复合增长率约167%。截至2021年一季度末,海伦司营收由2020年同期的0.62亿元攀升至3.69亿元,同比增长约495%。

▲2018-2020年海伦司营业收入及增长率(图源:华安证券)

如此大的规模,由年轻人撑起。据NCBD《2021中国小酒馆行业发展研究报告》,国内酒馆消费者的消费目的主要为社交和助兴。

对于年轻群体而言,享受微醺、轻松社交,比饮酒本身更加重要。如何解决年轻化消费群体对线下社交的需求,将成为酒馆行业进一步发展的方向。

海伦司小酒馆将自身定义为“年轻人自在的聚会空间”,受益于Z世代消费浪潮、夜经济政策和低线城市消费升级,海伦司赶上了“好时候”。

图源:云酒头条

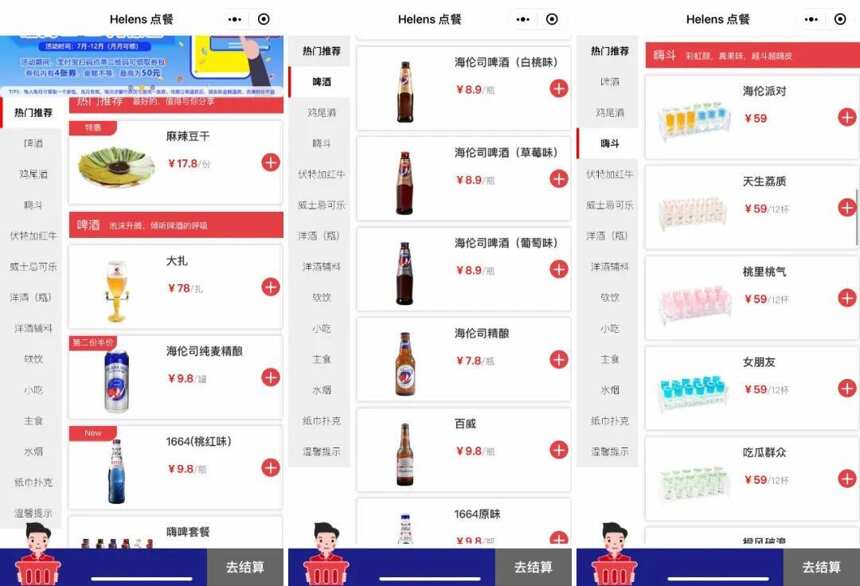

云酒小嫚探店发现,海伦司通用菜单共有41款产品,24款为酒饮,其中,自有酒饮11种,大致可以分为Helen's啤酒、饮料化酒饮两大类,包括大扎、纯麦精酿、果味啤酒、鸡尾酒和嗨斗等。8款为全国基本统一小食,6款是软饮料,3款其他产品。

部分酒馆也会根据当地情况,提供一些符合本土口味的特色化下酒小食,比如海伦司位于四川的酒馆,会提供麻辣豆干,此外,海伦司也提供诸如百威、科罗娜、1664、野格等第三方品牌产品。

有常去海伦司的大学生直言,“便宜+管够”是选择海伦司的首要因素。“我们一大帮人去,花不多的钱就能喝的很开心。”

图源:海伦司点餐小程序

图源:海伦司官方公众号

从海伦司点单小程序上看,海伦司旗下啤酒多在8.9元左右,鸡尾酒在26-99元不等,大扎啤酒和嗨斗均价不超过70元,而小吃最高价不足30元,第三方酒饮品牌零售价,也低于其他餐饮门店。

自有产品为主的收入结构,使得海伦司的盈利水平,令其他酒馆望尘莫及。

招股书显示,海伦司自有酒饮毛利率从2018年71.4%上升至2020年78.4%,甚至接近白酒毛利率水平,第三方酒饮毛利率也随着规模效应也在不断提高,但仍低于自有酒饮约20%。自有酒饮不仅毛利率高,也占据了大部分营收,海伦司自有酒饮收入占总酒饮收入约75%。

▲2018-2020年公司分类营收(单位:万元 图源:华安证券)

高速扩张的小酒馆,缺钱吗?

营收快速增长,很大程度上得益于门店高速扩张。关于拓店,海伦司还有更大的野心。

2018年开始,海伦司逐渐由直营与加盟并行的模式变为专注直营。截至2021年8月15日,海伦司共拥有524家门店,即将开业204家,均为直营酒馆。目标在2022年扩张至1000家,2023年增加至2200家。

换言之,在不到三年时间里,海伦司至少要新增1500家直营门店才能完成目标。直营模式意味着需要员工成本高企,线下门店租赁也需要支付高昂费用。仅2020年,海伦司的人力成本和租赁负债分别为1.79亿元和5.39亿元。

这种快速跑马圈地的模式,首先需要直面的就是资金压力。

2020年底,海伦司账上资金余额仅为2426万元,表示在上市前不接受任何一笔融资的海伦司创始人最终“食言”。

2021年2月,海伦司接受了3280万美元(约2亿元人民币)的首次融资,该轮融资由黑蚁资本领投,投资银行中金公司跟投。一个月后,海伦司向港交所递交了招股书,冲刺IPO。

需要注意的是,资方之一的中金公司正是海伦司的独家保荐人。港交所明确规定,公司在提交上市申请表格前28天或正式上市前180天内,不得引投资者入股。这意味着,尽管未违反规定,但海伦司也已经逼近监管红线。

图源:海伦司官网

而净亏损同比扩大,是高悬于海伦司头顶的另一把“达克摩斯之剑”。

据聆讯后资料集显示,海伦司今年一季度净亏损由去年同期的1656.9万元扩大至7633.2万元,亏损同比扩大360.69%。

不少业内人士认为,海伦司净亏损扩大属于阶段性亏损,直营门店扩张成本过高,会蚕食部分利润。

因此,寻求上市就成为海伦司的“解困良药”。

小酒馆是好生意吗?

酒馆不是一个新生意,但在中国,酒馆业态体量仍然很小。

欧睿数据显示,2019年,我国大陆每万人拥有酒馆数仅为0.3家,远低于英国7家,美国2家。但近两年,国内酒馆行业明显呈现发展态势,营业收入不断节节攀升。

▲2015-2025年预计中国酒馆行业营业收入(单位:亿元 图源:华安证券)

从发展历程看,我国酒吧行业有五个典型发展节点。

2003年,酒吧文化进入中国市场,传统酒吧兴起;

2009年,以海伦司为代表的新派经济型酒馆问世;

2014年,胡桃里开创“音乐+川菜+美食”模式,成为业内高端酒馆的一大典型;

2019年,奈雪的茶成为茶饮届首个跨界酒馆的品牌,开辟新品牌BlaBlaBar,为顾客提供茶饮、欧包与酒的新鲜组合;

2021年,“餐+酒”模式越来越频繁地出现在大众视野,喜家德、湊湊等龙头品牌也陆续参与,分别开设喜家德饺子酒馆和湊湊小酒馆,探索夜宵经济,打造全时段餐饮。

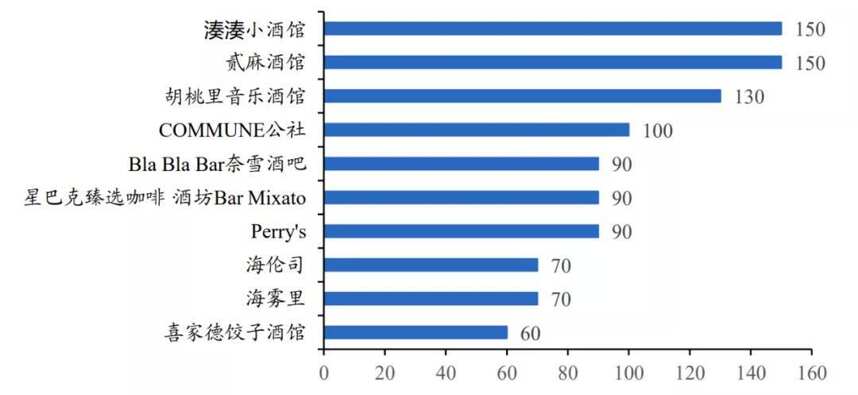

▲不同酒馆品牌客单价(图源:华安证券)

根据客单价的不同,各类酒馆能明显划分为不同阵营。

据华安证券研报调研,传统重资产型酒吧酒水价格高,部分设置最低消费门槛,朝向消费能力较强的客群,如贰麻酒馆、胡桃里属高端酒馆,客单价约150元;以自选酒餐吧COMMUNE公社为代表的定位偏中端,客单价约100元;海伦司属于第三类,门店装修从简并提供自有品牌酒水以节约成本,客单价也较低,不超过100元。

换言之,爱玩、尝鲜,口袋里没有太多钱的学生党,才是海伦司的常客。

这一点,海伦司也很清楚。招股书中提到,海伦司现阶段顾客群体是18-28岁的年轻人,其中18-25岁是学生市场。

他们的促销的活动,也大多围绕学生展开。比如,针对新开业酒馆,海伦司往往会推出“开业7天免费喝”、“招牌酒水免费送”等活动,在抖音上开设“告白小队系列”与“聚会游戏指南”两个板块,用流行的“情感小短剧”打造海伦司社交属性。

从区域上看,“下沉市场”才是海伦司的绝对消费主力。

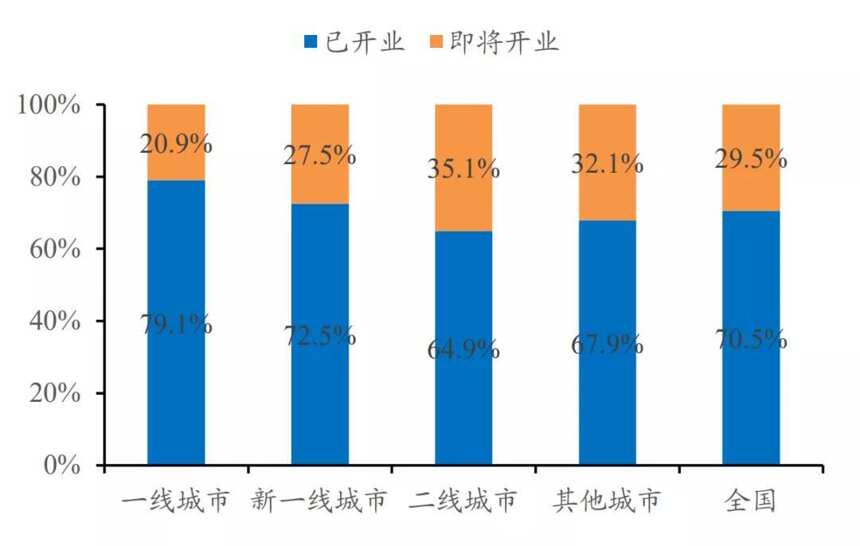

▲海伦司各类城市及全国门店数量比例图(图源:华安证券)

海伦司招股书显示,截至到2021年8月,528家酒馆在中国一线、二线及三线及以下城市占比分别是12.5%、56.1%及31.3%。也就是说,有接近九成的酒馆开在二线及以下城市。营收占比上也是如此,一线城市酒馆只贡献了一成左右的收入,甚至拖累了利润。

有业内人士把这归结为“用农村包围城市”。快速跑马圈地的确可以快速提升规模,但归根结底仍是薄利多销的生意,“低价走量”的模式,并不难复制。

况且,这个赛道上一直有追赶者。

在海伦司通过港交所聆讯当日,连锁酒馆品牌“猫员外”宣布完成总额过亿元的Pre-A及A轮融资。与海伦司类似,猫员外提供精酿啤酒、佐酒小吃,均为全部自研自供,人均消费在50-70元区间,目前在深圳有超过50家门店,已全部实现盈利。

回过头看,即便成功上市,海伦司仍处于发展的初级阶段。如何打造差异化,提升品牌效应,在一线城市站稳脚跟,是海伦司亟待解决的问题。

你怎么看海伦司快速扩张,寻求上市?文末留言等你分享!