酒企数量变化,折射酒业哪些变局与趋势?

文 | 云酒团队(ID:YJTT2016)

随着五粮液市值突破万亿大关,深交所迎来了首只万亿市值个股。与贵州茅台相互呼应,浓酱香龙头股横跨沪深两市,三季报业绩增幅明显,成为近期白酒行业向市场传递的又一轮积极信号。

“两瓶酒”备受资本市场关注,而前三季度白酒相关行业公司的注册情况,则可反映“酒业投资热”的另一面。据天眼查数据显示,截至2020年9月30日,我国经营范围限白酒,在业、存续、迁入状态的白酒企业,共19.4万家。

今年以来,白酒企业数量增速如何?新成立的酒企主要分布在哪些地区?为什么贵州拔得“酒企注销数量”头筹?从2020年前三季度白酒相关企业注册情况来看,这些数据令人“意想不到”。

想不到:酒企数量增长有多快?10年增长超7倍

天眼查专业版数据显示,截至2020年9月30日,我国经营范围含“白酒”,行业限定为“酒、饮料和精制茶制造业”的在业、存续、迁入状态的白酒企业,总量已超7万家。而在2011年,这一数字仅为9111家。

10年时间,白酒制造企业数量涨了超7倍。而从批发零售行业来看,截至今年三季度末,共有10.12万家,相比于10年前的1.71万家,也增长了近5倍。

▲2020年前三季度企业注册数量地区分布图

这些数据说明了什么?

近三年来,白酒行业实现了良好的发展,利润总量于2017年超过千亿,至去年已高达1400亿元。与此同时,行业利润进一步向行业头部酒企集中,尽管拥有生产许可证的酒企数量超过7300家,但行业利润来源基本集中在前4%的企业当中。

基于此,中国酒业协会理事长宋书玉曾预测,到今年末,白酒行业规模以上企业很可能减少至1000家以内。

尽管年初发生的疫情对白酒市场动销产生冲击,但酒业投资的热情依旧高涨。今年前三季度,白酒行业新增的批发和零售企业数量达到10269家,其中制造业企业数量达到8707家,占比近九成。显而易见,市场对于白酒制造业及流通业持续看好。

想不到:超三成新酒企扎堆在这里注册

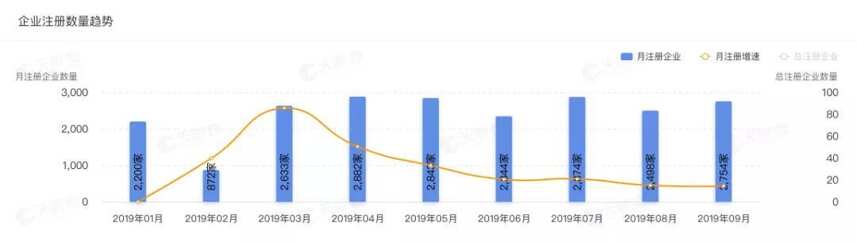

今年1月1日截至9月30日,我国经营范围含“白酒”,在业、存续、迁入状态的白酒相关企业,总量已超2.1万家。

其中,受疫情及春节因素影响,2月注册数量跌入谷底,3月开始回暖增速达到顶峰,4月之后增速放缓,但增量月均仍超过2000家。与2019年同期对比可以发现,酒业新公司增长曲线连续两年基本吻合,虽然受疫情冲击,酒业仍保持稳步增长。

▲2020年(上)、2019年(下)前三季度企业注册数量趋势对比

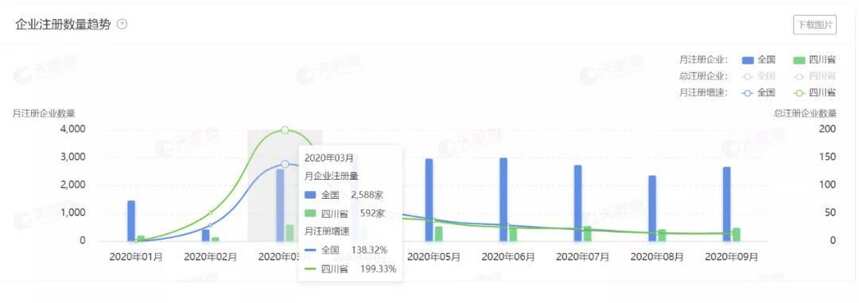

从注册地区来看,四川以3904家公司数量位居第一,占比达18.82%。从增速上看,四川二、三月白酒相关企业增长数量也略高于全国平均;贵州和云南新增白酒相关企业数量则分别以2982家和2897家位列二、三名。

▲2020年前三季度全国与四川企业注册数量趋势对比图

为什么四川、贵州成为“状元”和“榜眼”?

四川近年来白酒行业产能规模持续领跑全行业。2019年,四川白酒产量366.7万千升,规上企业收入2650亿元,产量占比近50%,接近全国半壁江山。

四川之所以能承载全国近一半的白酒产量,一方面离不开其得天独厚的环境和资源优势,另一方面也与政府密集出台的一系列产业发展政策推动有关。今年3月,四川先是召开了2020年全省优质白酒产业振兴发展推进会;紧接着,四川省经信厅又发布《优质白酒产业2020年重点任务》;2020年四川省政府工作报告中更明确提出,要推进川酒等全产业链融合发展。

政府、企业、协会三者合力,推动川酒整体品牌打造,品牌建设、渠道升级与原酒生产基地协同发展,无论是白酒制造业还是流通业,四川当之无愧成为最受白酒行业关注的省份。

▲四川今年前三季度白酒制造业与批发零售业新增企业数量对比

与四川一样,贵州也是白酒优质产区中的佼佼者。虽然产量不及四川,但利润率领先全国。

据贵州省统计局数据,贵州酒类售利润率远高于全国平均水平,两者差距每年保持在30%以上。2018年,贵州白酒以全国3.5%的产量,交出了占全国白酒业利润总额43%的答卷。

除了利润率吸引人,在“茅台热”的带动下,以黔酒为代表的酱酒企业也在不断升温。据中泰证券此前研究,2019年酱酒市场整体营收1350亿元,预计未来酱酒市场规模将升至2000亿元,增速高于整个白酒行业。

酱酒企业忙着扩大市场和招商力度,同时也吸引业内外资本跨入酱酒市场。而在贵州,则形成了“依托核心产区,辐射带动发展”的新常态。

在2020贵州白酒企业发展圆桌会议上,贵州省第十三届人民代表大会环境与资源保护委员会副主任委员、茅台集团原党委书记、董事长李保芳谈道,这两年,贵州很多白酒企业,特别是民营企业的志向和视野已经发生了改变,特别是观念的转变和格局的提升。他同时表示,在酱酒市场日益扩大的情况下,更要注重区域平衡发展,突出涵盖仁怀、习水、金沙的“大茅台产区”概念。

这个概念在数据上得到印证:贵州今年前三季度新增的“酒、饮料和精制茶制造业”企业共有408家,其中来自仁怀、习水、金沙的共64家,占比达15.6%。

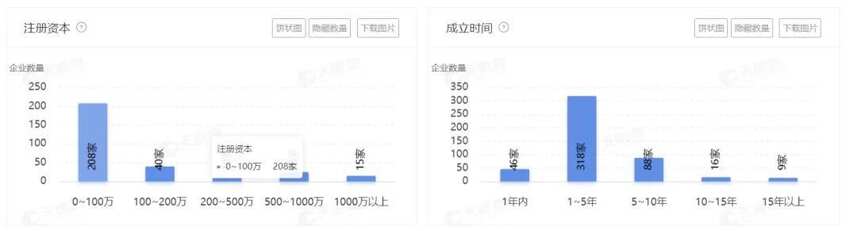

想不到:注册资本累计超164亿,约等于“1.6个茅台集团”

计算近1.3万家新成立的白酒制造企业注册资本之和,竟高达164亿人民币(个体工商户注册资本可为零),换句话说,相当于每天有超过6800万资本布局酒行业,其注册资本之和,相当于茅台集团注册资本的1.6倍。

此外,新成立的白酒相关企业中,仍不乏注册资本过亿企业。大手笔投入背后,再度印证了白酒行业持续得到看好,合蕴酒业有限公司就是其中之一。天眼查资料显示,该公司注册地在安徽,其业务经营范围为白酒制造、研发、销售,注册资本达5.7亿元。公司大股东为精科仪器有限公司,系小微企业,出资比例占90%。旗下除了投资合蕴酒业有限公司之外,还布局有环保、房地产开发、农业项目开发、产品质检业务等。

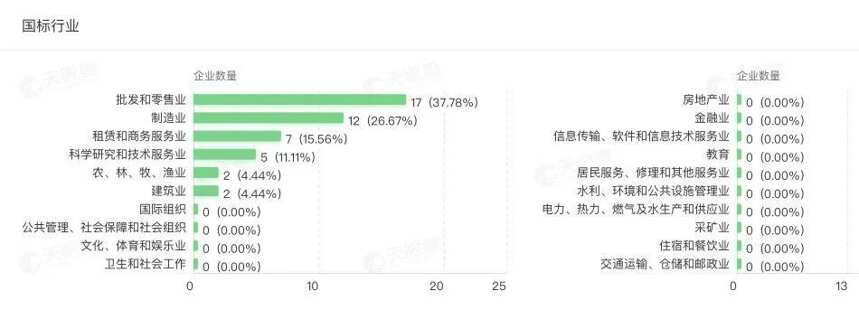

总体来看,45家注册资本过亿的企业中,批发和零售业、制造业及商务服务业共36家,占比80%。注册资本一定程度上反映了企业的资金实力,这也说明市场对酒类投资持续看好,尤其是对于白酒制造和流通业。

▲45家亿级企业中,国标行业对比

想不到:贵州注销企业数量最多,洗牌加速?

除了注册情况,注销或吊销情况同样值得酒业关注。

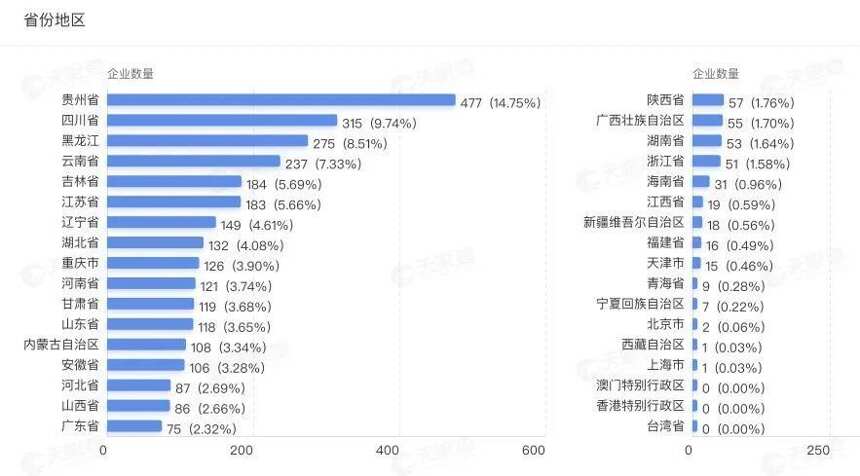

2020年前三季度,注销或者吊销的白酒相关企业共有3323家,其中贵州注销数量最多,共477家。注销或吊销公司注册资本低于100万的企业数量达到1505家,在第一季度注销的共512家,占比逾三成,成立不足五年的公司数量为2388家。

但相较于去年,这一数据实则已有好转。

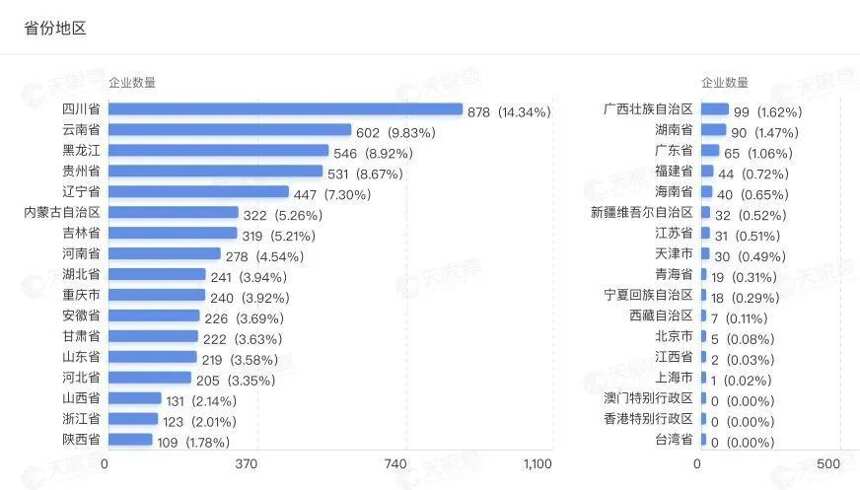

天眼查显示,去年同期注销或吊销的酒企达6122家,约为今年的两倍,其中四川数量最高,达878家,比贵州、河南两省注销酒企总数还多69家。

▲2020年前三季度全国各省份地区注销或者吊销的白酒相关企业情况

▲2019年前三季度全国各省份地区注销或者吊销的白酒相关企业情况

从白酒相关企业“注销或吊销数量”榜单上看,今年情况有所不同。贵州从第四位升至首位,拔得“头筹”。具体来看,贵州注销或吊销企业中,注册资本不超过100万的达到208家,占比近79%,成立时间不过五年的共364家,占比达76.31%。注销企业中批发和零售业占比超过50%。这意味着,今年注销或吊销的,大多来自酒业流通领域的小微企业。

▲2020年前三季度贵州注销或吊销企业情况

事实上,酱酒热潮以来,入局者不断,而出局者也常有。遵义市(仁怀市)酒业协会执行副会长、秘书长吕玉华曾表示,过去,遵义、仁怀当地的很多酱酒企业市场根基浅,酒类环境整体向好的时候,就能乘势而起,环境稍有不利,便毫无出路。在上一个白酒深度调整期,当地具有生产许可证的酱酒厂关闭了7-8成,是个惨痛的教训。

酱酒虽热,可市场也处于大浪淘沙的阶段,白酒行业里只想赚快钱的小微企业,很难活过这个冬天。

想不到:10家邮政局涉足酒类业务

云酒头条(微信号:云酒头条)注意到,除了酒业制造业和零售业之外,不少药业、生物科技及房屋建造等业外资本意欲布局酒类业务。例如,山西和广东的10家邮政局在业务范围中均涉及白酒、啤酒的零售。

事实上,邮政作为特殊流通渠道,布局零售行业也有天然的优势。在邮政业盯上酒业之前,早先牵手电商平台拼多多,将邮政的“毛细血管”深入偏远农产区,推动农产品上行。公开报道资料称,中国邮政计划利用三年时间打造150个中国邮政农产品基地,直达货源起点。

如此看来,山西吕梁9家邮政局业务涵盖白酒啤酒零售,也就不足为奇。简单算一笔账,仅山西吕梁市,就有154家邮政局网点,若将范围扩大至全国,全国邮政系统共有32万个快递网点,打通所有网点渠道卖酒,销量同样十分可观。

将时间跨度从“今年前三季度”延长至十年,还能从白酒行业大数据中,挖掘出哪些的秘密?云酒头条将持续关注。

你怎么看前三季度酒企数量新变化?文末留言等你分享!