以数据之名,还原一个真实的西凤。

文 | 云酒团队(ID:YJTT2016)

日前,云酒头条(微信号:云酒头条)获悉,筹备了数年之久的西凤酒上市或即将揭晓答案。作为四大名酒中最后一家尚未上市的企业,西凤酒在过去的5年中同样经历了行业调整和行业复苏,但相比其他名酒似乎“声势不足”。

然而,从西凤酒2016年、2018年披露的两份招股书来看,公司过去的调整与转型已经开始显现威力,为之后发展酝酿势能。在此,云酒头条整理了西凤酒过去5年的关键数据,让您可以第一时间重新“认识”西凤酒。

❶

营收:市场做“减法”之后却换来了“加法”,U型反转后开始加速

过去的5年,西凤酒主营业务收入呈现明显“U型”走势,与一线白酒的复苏步调基本保持一致。可喜的是,虽然西凤酒在2017年启动大幅度的市场“减法”,但却迎来业绩的快速增长。

2013年,西凤酒主营业务收入达到36.48亿,随后因行业调整“调头”下行,连续两年呈现负增长,直到2015年达到U型底部,随后进入反转,呈现增长加速态势。2017年西凤酒主营业务收入达到31.61亿元,基本接近2012、2014年水平,增速也接近2013年水平。

2017年业绩取得的前提是“减法”,西凤在品牌、产品、渠道、终端方面的积极调整。尤其是在品牌方面砍掉224个条码,停止与50多家经销商合作,聚焦资源着重打造大单品。品牌“减法”换来的是市场“加法”,西凤跟上了一线名酒调整的步伐,正在加速复兴。

❷

净利润:先于主营收“反转”,净利润、净利润率创造5年最高水平

与主营业务收入走势相似,西凤酒在过去5年净利润同样走出了一个“U型”,但反转却早于主营业务收入1年实现,产品机构调整领先于市场调整:2015年净利润即恢复正增长,且当年即超过了2013年水平,并自此快速回升,涨幅达到两位数、年增长规模约1亿左右。

2017年,西凤酒净利润达到了4.48亿,创造了5年的最高水平,为2013年的1.75倍,同时,净利润率(净利润/主营业务收入)达到了14.17%,同样为5年来最高水平,为2013年的一倍多。净利润的增长离不开西凤酒削减品牌和顺应消费升级、发力中高端市场的努力。

❸

销量:总量平稳回升,合作生产销量减速、占比下降

西凤酒成品酒采取自主生产与合作生产相结合的生产方式。从总销量来看,过去5年中除2015年负增长之外,均实现正增长,其中2016、2017年均保持平稳回升态势,虽然增速低于2013年、2014年,但考虑到是在削减条码、市场调整背景下取得,仍比较合理。

从销量结构来看,自主生产增速首次领先于合作生产,自主生产逆转负增长态势,而合作生产占比呈现“倒U型”走势,从2012年占比不足0.01%,一路攀升到2016年的37.21%,直到2017年出现下滑拐点。

由于西凤酒合作生产多为浓香型产品,下滑与高层提出做大凤香型战略有关,同时削减条码多为中低端产品,也集中在浓香型为主。

❹

预收账款:规模、增速、占比均创5年最高水平,市场信心足、厂家品牌优化决心大

预收账款因为具有营业收入调节功能,而被称为上市公司业绩的“蓄水池”。数据显示,西凤酒的“蓄水池”中“水位”不断提升。

伴随着市场调整的不断深入,西凤酒预收账款在2015年“拐点”之后实现加速增长:2017年预收账款达到了7.33亿元,看齐了2012年最高水平,增速创造5年来最高。不仅如此,预收账款占主营业务收入比例也已经达到23.20%,也创新高。

预收账款的不断增加,一方面显示出经销商对西凤酒市场销售抱有信心以及西凤酒市场销售行情走高,另一方面或与西凤酒为实行品牌优化和降低社会库存,而选择对部分经销商“打款不发货”政策所致。从总体来看,西凤酒受惠于消费升级和自身调整,人气正在不断恢复。

❺

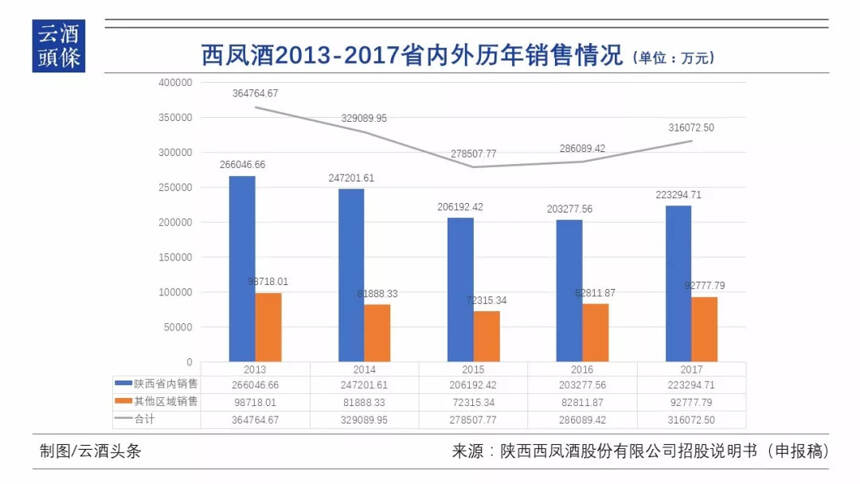

市场结构:“区域性”标签正在减弱,省外增长领先省内

全国化水平是衡量一线企业的重要标准。从渠道结构来看,过去5年中,西凤酒的省外市场占比正在不断提高,已经接近三成,“区域性”标签正在减弱。

省内市场方面,西凤酒在2017年逆转2014-2016年的负增长,实现近10%的正增长,与此同时省外市场领先省内市场率先实现逆转,已连续两年实现10%以上增长。未来,随着上市融资助推省外市场发展,加之西凤酒有意加快全国化步伐,有望进一步提高省外市场占比。

从总体来看,省内市场销售依然占西凤酒销售总量的70%以上,落后于一线名酒。未来,随着茅台、泸州老窖等一线名酒加大陕西及周边市场的开拓力度,西凤酒在市场层面如何释放动力有待考验。

❻

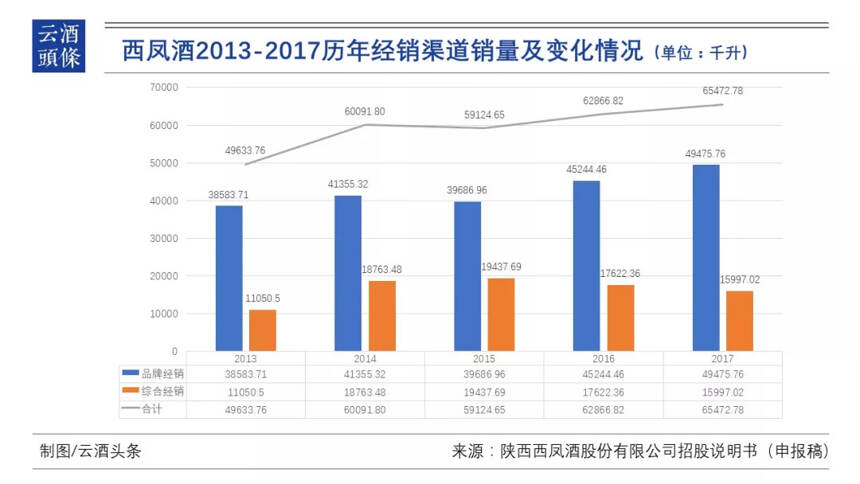

渠道结构:经销渠道占99%,品牌经销仍占大头

西凤酒产品销售模式包括经销模式和直销模式两种。经销模式主要包括品牌经销和综合经销,直销模式包括针对团购、商超、零售等渠道。

数据显示,过去5年中,经销模式无论是从销量还是销售额来看都占99%以上份额,直销模式不足1%,显示了在渠道扁平化方面的不足,仍相对依赖渠道商进行分销。与此同时,西凤酒无论是总销量、销售额,还是品牌经销销量、销售额,都呈现U型增长,最低点出现在2015年,此后则出现逐年增长。

以开发品牌为主体的品牌经销模式的销量、销售额占比均超7成,而以自主产品为主体的综合经销模式占比仅25%左右,且自2015年连续下滑,凸显自主产品发展不畅。在一线名酒纷纷加强直控终端的时候,有待加强终端和自主产品的发展工作。

从吨酒价格来看,2017年品牌经销模式吨酒销售收入仅有4.71万元/吨,低于综合经销模式的5.90万元/吨、直销模式的18.94万元/吨,品牌经销模式仍有待进一步加强产品结构升级。

❼

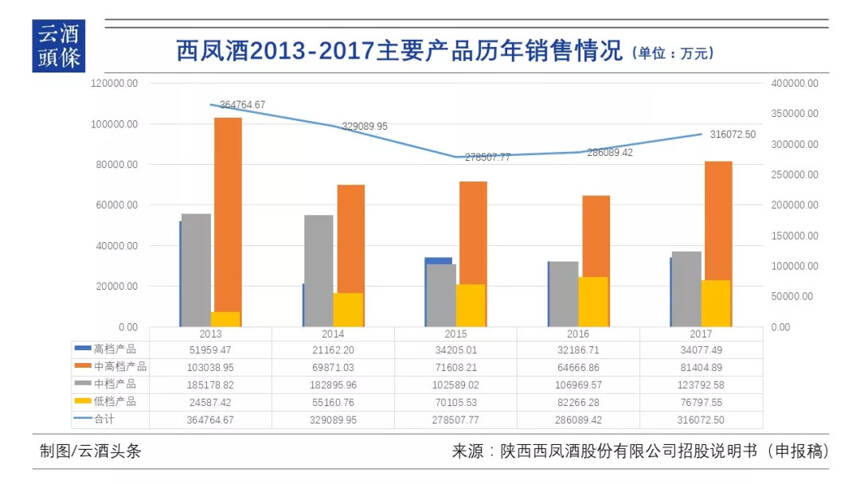

产品结构:产品结构升级初显成效,中档、中高档为主,低端占比约25%

消费升级的大趋势下,不少名酒厂都希望寄托于产品结构升级。然而,西凤酒过去5年的数据显示,产品结构优化仍有较大空间。

高档产品层面,2017年销售仅3.4亿元,占比10.78%,不足2012的一半。中档和中高档则占比达到64%,但仍低于2013年的78%。相应的,低档酒占比则从2013年的6.74%,提高至2017年的24.3%,占比过高。仅就2016、2017年对比来看,中高端的比例明显有提升,凸显了2017年围绕产品结构升级已经取得一定成效。

❽

经销商结构:经销商总数下降,各类经销商均出现下滑

过去5年,西凤酒经销商数量出现盘整、萎缩。2017年,经销商总数为866家,较2016年减少35家,为2014年以来最低水平。与此同时,从经销商类别来看,无论是省内、省外经销商,还是综合经销商、品牌经销商较2016年均实现下滑。其中,品牌经销商减少28家,为5年来最低水平,主因或是厂房缩减开发品牌所致。

▲西凤酒经销商按品牌经销、

综合经销分布情况表(单位:家)

▲西凤酒经销商增减变动情况表(单位:家)

从经销商结构来看,省外经销商和综合经销商占经销商队伍的绝大多数,但规模都比较小且较为分散。从经销商户均销售额来看,省外和综合经销商分别约为省内、品牌经销商销售额的十分之一、十五分之一,经销商结构有待进一步优化。

招股书里的这些数字,反映了西凤酒5年来总体规模、市场发展,以及业内关注的“开发品牌模式”问题等核心指标的变化。总体来看,西凤酒过去5年已经发生积极的变化,尤其是2017年的系列调整已经起到成效,表现为营收、净利润的增长以及产品、市场结构的优化。未来,一旦上市落地,西凤酒有望获得资本层面的助推,而2017年则将成为西凤酒新时期复兴的一大拐点。