8月9日,百威股价微涨,缓解了多日来的低迷态势。百威啤酒较早进入中国市场便一直霸占着高端啤酒的第一把交椅,现在却开始跨界推出了“0酒精”饮料,这花心背后的心酸或许只有百威知道。北京商报记者就两月前百威首推的“0酒精”饮料进行市场调查发现,百威植与气泡水月销仅500+,同期上线的黑氪月销仅200+,更惨不忍睹。终端受挫的同时,百威亚太资本市场表现也不尽如人意。上市近两年,百威市值从3734.64亿元跌至今日收盘2834亿元,近乎千亿。

香颂资本执行董事沈萌指出,百威品牌对消费者的影响力仍然存在,但在本土品牌和其他外资品牌加码投入营销下开始出现消退。市场条件无论怎样变化仍然会产生消费需求,百威亚太的发展不利更多原因是产生于其内部。短期内如果百威亚太不主动做出调整,外部压力并不会出现有利于百威亚太的变化。

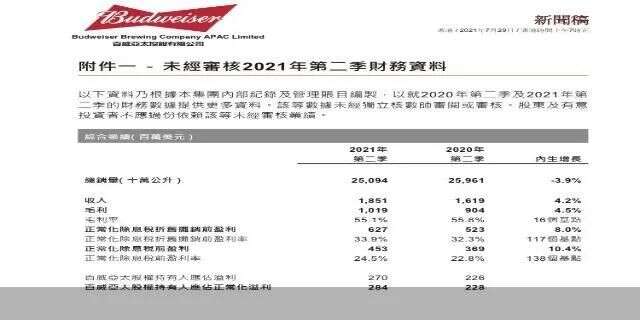

图片来源:百威亚太二季度业绩公告

PART ONE

推跨界新品

近日,首次在华推出“0酒精”饮料植与气泡水与黑氪能量饮料后,百威又推出新品小菠萝,且同样不含酒精。两月内推出三款“0酒精”饮料,此举难道是百威在寻找新的增长点?百威相关负责人告诉北京商报记者,饮料类产品在整体业务量中尚占少数,该举只是一个尝试,并非业务重点。

不断进军饮料届的同时,百威持续加码高端产品品类。

百威亚太首席执行官杨克在财报中表示,透过实行营销途径策略,百威亚太加快了高端以及超高端组合在各主要市场的增长,并进一步丰富和扩展渠道和地域覆盖范围。

据悉,4月百威亚太宣布引进知名威士忌品牌火龙肉桂,以及水牛足迹、Goldschlager等其他知名烈酒品牌。去年9月,百威集团旗下高端预调酒品牌进入中国市场并发布嗨柠鸡尾酒和裸气泡酒两款产品。

高端产品全面布局,拓展酿酒厂规模也在同期开展。据财报披露,百威计划在福建莆田兴建新的精酿啤酒厂,并拓展市内的现有酿酒厂,增至2000千万百升的产能,以支持高端产品线销量。

百威动作频频或有一定效果,但二季度销量下降仍耐人寻味。截至6月30日,上半年公司营业收入同比增长26%;总销量达45.88亿升,同比增长18.4%。但二季度百威亚太总销量25.09亿升,同比下降3.9%。

PART TWO

市值大幅缩水

二季度销量下降相比市值缩水近千亿似乎还只是一个小麻烦。2019年9月30日,百威亚太在港挂牌上市,市值3734.64亿港元,但截至今日收盘,百威亚太市值仅剩2834亿港元,市值缩水近千亿。

沈萌指出,中国作为百威亚太的核心市场,因疫情和经济等方面因素,导致啤酒消费需求整体出现萎缩。与此同时,本土品牌也在不断挑战利润率高的中高端市场,对百威亚太的业务形成了双向挤压,而显然百威亚太没有做好应对措施。

数据显示,2018年中国高端和超高端啤酒市场份额,百威啤酒独占46%,遥遥领先。2019年百威虽仍是市场份额第一位,但较去年缩水4%,占43%。而期间青岛啤酒、华润雪花等分食了更多市场份额。

啤酒营销专家方刚指出,百威在高端层面仍处在领先地位,但很多国内品牌跟进的速度也非常快。雪花啤酒也提出三年内实现高端第一的战略目标。高端市场形成了激烈的争夺。啤酒行业的蛋糕是一个定量,此消彼长。

为了争夺市场,不仅百威动作多,别的啤酒企业也在行动。华润雪花、青岛啤酒等国内啤酒品牌不断加码高端布局,在一定程度上也将对百威形成围攻式挤压。华润雪花今年6月推出超高端啤酒产品“醴”;青岛啤酒推出百年之旅;泰山推出精酿礼盒装产品。此外,随着喜力啤酒加入华润雪花,嘉士伯与重庆啤酒的并购落地,国内高端啤酒市场或发生新一轮“洗牌”。

PART THREE

廉颇老矣

啤酒企业纷纷发力,消费者也会头晕眼花。面对固定市场多方产品齐开花,百威新进尝试的饮料市场消费者似乎也不买单。新上线的小菠萝月销200+,消费者评价仅25条且评价两极分化。

方刚指出,如今百威要解决的主要问题已经不能仅从产品、品牌和渠道层面去思考。百威的主力市场受到珠江、青岛、雪花、嘉士伯等巨头的渗透,这又导致百威在一定时间内有一些困难。百威或许会在组织层面的创新推动下下一番功夫来去解决问题。

为解决业绩增长问题 ,百威亚太在2021一季度业绩交流会上表示,由于原材料成本上行,自4月起旗下产品根据当地的通胀水平而提价,但不同品牌的具体涨幅不同。涨价涉及多个档次品牌,包括百威以及全国范围内的核心和实惠品牌。

但百威亚太的提价策略并未带来产品销量同步提升。2021年二季度,百威亚太在中国市场收入增加4.6%,每百升收入较去年同期增加9.5%,但其销量却下跌4.5%。

中国食品产业分析师朱丹蓬指出,因为资本市场看的是未来的期待值和现在的利润,百威需要尽量把超高端业绩提上去,否则市值仍会进一步缩水。

方刚也指出,从今年的表现来看,上半年百威的增长还是高于行业的,虽然业绩有波动,但百威也并非是持续下滑的状态,业绩表现还是比较正常的。

新媒体编辑:王傲

记者:王傲