绿蚁新醅酒,红泥小火炉。

晚来天欲雪,能饮一杯无?

白酒的江湖,龙头必然是茅台,天下无可与争锋者;五粮液,虽逊于茅台,但是第二的位置却没有任何争议;洋河论营收和市值当属第三,但是老四泸州老窖却是虎视眈眈。

上面四家酒企便是当今白酒行业的头四把交椅,均在千亿市值,同时这四家企业也是知名白酒区域的代表,分别是贵州、四川、江苏,可是还有一个地方却很容易被大家忽略掉,那就是安徽。A股一共有18家白酒上市公司,四川和安徽各占四家,江苏两家,其他各省均是一家,由此可见安徽的白酒发展之盛,本文就来谈一谈安徽的酒业江湖。

安徽的四家酒企分别是古井贡酒、口子窖、迎驾贡酒和金种子酒。古井是安徽酒业江湖的老大,以600多亿的市值排名全国酒企第6,紧追排名第五的山西汾酒,口子和迎驾分属第二和第三,金种子则排在ST的上面,倒数第二。

分析前,安安先来给大家做一下文化普及:

一、文化渊源

古井贡酒位于安徽亳州市,其渊源始于公元196年曹操将家乡亳州产的“九酝春酒”和酿造方法进献给汉献帝刘协,自此一直作为皇室贡品,曹操也被史学界命名为古井贡“酒神”。公司的前身为起源于明代正德十年(公元1515年)的公兴槽坊,1959年转制为省营亳县古井酒厂。1992年集团公司成立,1996年古井贡股票上市。公司由亳州市国资委控股。

口子窖位于安徽淮北市,远在春秋战国时期,濉水与溪河交汇形成的口子镇,五谷丰盛、交通便利,酿酒业逐渐兴起,因地得名,人们习惯地将口子镇出产的酒称为“口子酒”。宋侯血盟会诸侯,所饮之酒就是当时的口子酒。孔子编纂的《诗经·商颂·烈祖》就描述了濉溪人以酒祭祖祈福的习俗。战国时,韩非子周游列国来到濉溪县,见“酒旗高悬,迎风招展,酒香四溢”。明朝相山隐士任柔节题写的“隔壁千家醉,开坛十里香”广为流传。乾隆下江南途经此地,品尝口子酒之后,亲题“惠我南黎”,交予两江巡抚立碑刻于相山显通寺,后转交宿州牧张开士办理。石碑现存于相山庙,成为口子酒辉煌历史的见证。口子窖是中国兼香型白酒的典范。口子窖为民营企业,于2015年6月上市。

迎驾贡酒位于安徽六安市,源自西汉元封五年(前106年),汉武帝南巡霍山,当地官民献酒迎驾,武帝饮后御封为贡酒,“迎驾贡酒”由此得名。1955年,迎驾贡酒的前身佛子岭酒厂成立。1997年,原国营佛子岭酒厂改制重组,进而发展成为迎驾酒业。迎驾贡酒为民营企业,于2015年5月上市。

金种子酒位于安徽阜阳市,其酿酒历史,可追溯到魏晋时期,系直接传承明代大升酒坊和民国蕴泰酒坊的老字号企业,前身为阜阳县酒厂,始建于1949年7月,金种子股票于1998年在上交所上市。公司由阜阳市国资委控股。

划重点:古井和金种子都是地方国资委控股,分别在96年和98年上市;口子和迎驾都是民营企业,都在2015年上市,时间上仅差了一个月,规模也差不多,号称安徽白酒“双子星”。

二、综合能力分析

1、盈利能力

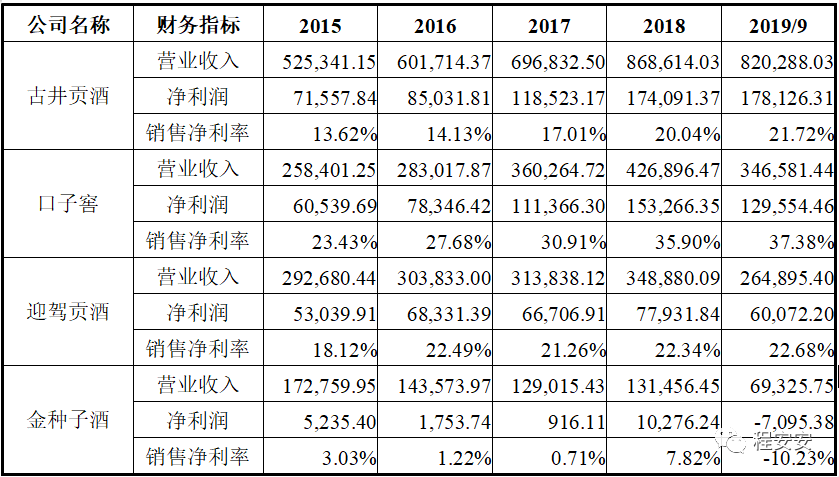

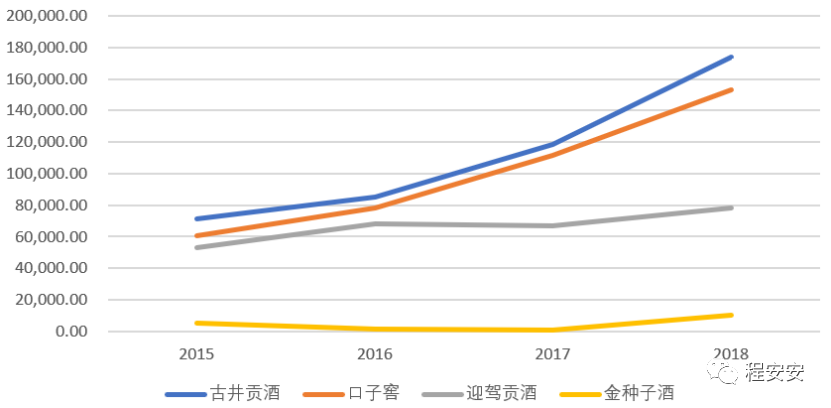

让我们先来看一下近几年公司的基本盈利情况: 单位:万元

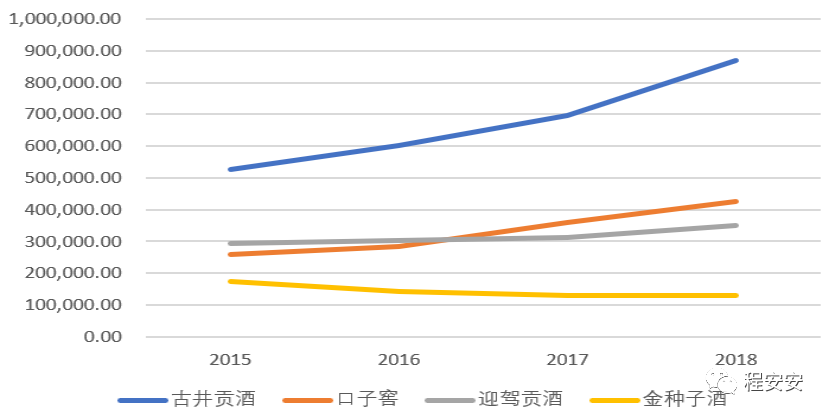

数据可能显示的不太直观,让我们来看一下营收的图表情况(为便于比较,图表中不显示2019年前三季度数据): 单位:万元

(数据取自Wind)

净利润的图标情况如下: 单位:万元

营收方面,古井一骑绝尘并保持高速的增长;口子和迎驾增速相对较慢,口子的增速略高于迎驾,在2017年实现反超;金种子则在持续下滑中。

利润方面,15/16年古井、口子和迎驾的利润水平相差不大,后迎驾掉队,古井、口子比翼双飞,要知道,口子的营收只有古井的一半,而净利润却与古井相差无几;至于金种子,呵呵。

一个地方卖酒的,差别咋这么大呢?

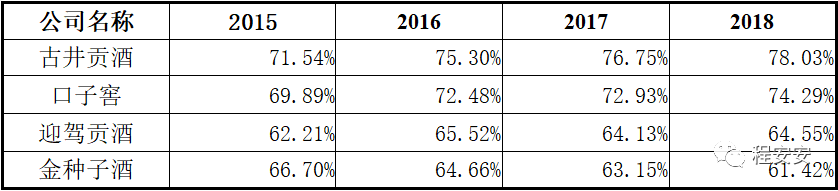

让我们来看一下公司的毛利率情况:

说明:表格中毛利率为主营白酒业务毛利率,已剔除其他业务部分。

古井和口子的毛利率相差不大,且均保持逐年上升的趋势,迎驾则处于波动中,至于金种子。。。

看上表中的数据,安安有两个困惑:

第一,古井作为第一梯队,毛利较高可以理解,那么作为“双子星”的口子和迎驾,毛利为什么会差距这么大呢?

第二,在最近的2018年,古井的营收比口子高出了1.03倍,而利润却仅高出了13.59%,同时两家公司的毛利率却又是相差无几?

(1)毛利率分析

①平均销售单价分析

对白酒行业来说,成本相对较小,主要是由粮食和包装物两部分构成,两者合计占比达到了原材料成本的90%以上,其中包装物占比达到70%左右。

粮食种植业和包装印刷业都是高度市场化的行业,各公司在成本上的差异应该相对较小,本次不做专项分析。

所以各公司毛利率的差异主要是体现在销售单价上,因为上市公司的年报中只披露了各档次白酒的销售收入,并未披露各档次销售数量明细,所以安安就只能测一下整体的平均销售单价,虽不够精准,但也能略窥一二:

单位:万元/千升

说明:

①古井的披露单位是吨,上图中未将吨折算为千升,但数据差异不大,不影响变动趋势

②根据企业的划分,公司产品以出厂价格划分,将售价在 20 万元/千升及以上的为高档产品,10万元/千升至 20 万元/千升的为中高档产品,3 万元/千升至 10 万元/千升的为中档产品,其他为低档产品。(数据来源于口子窖招股说明书)。

从上图中我们可以看到,古井和口子的平均销售单价近三年都在稳步上升,迎驾和金种子则相对较为平稳,平均销售单价的变化和毛利率基本保持了相同的趋势。

同时我们也可以看到,古井和口子的平均销售单价都达到了中高档产品档次,其中口子窖表现的尤为优秀,18年的平均单价甚至比古井还高出了22.77%。有一点要说的是,口子的整体毛利率水平是低于古井的,口子的成本应尚有降低空间。

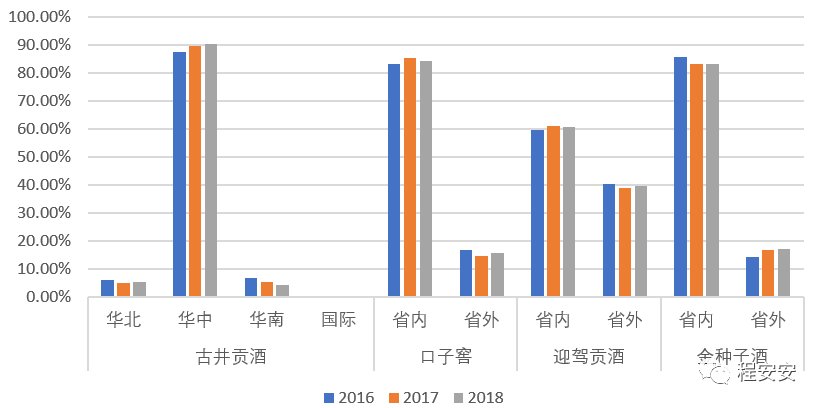

②销售区域分析

虽然口子的平均销售单价夺魁,但是肯定有人会有疑问,古井的知名度要比口子高,而且古井的收入是口子的两倍还多,平均单价的说服力有些欠缺,那么让我们来做进一步的分析。

让我们来看一下四家公司在销售区域上的情况:

说明:

①古井是按照北、中、南三个区域进行划分的,并不是按照国家标准区域划分;

②金种子有30%收入为医药销售收入,公司年报中未按照行业来分地区,图中数据为假设省外销售均为白酒。理论上医药收入应该也有省外收入,故金种子省外的安徽省内的白酒收入应该比图中更高。

横向比较各家公司,古井2018年在华中地区销售占比是90.39%,口子窖和金种子在安徽的占比分别是84.31%和83.04%,古井在华中地区的销售占比比口子在省内的占比高了6%,而古井在华北、华南的销售占比也不过5.12%和4.32%,根据这些数据,我们基本可以推测出古井在安徽的销售占比应该与口子、金种子保持差不多的比例。也就是说古井、口子、金种子三家酒企还只是一个地方性的酒企,省内乱战正酣,省外的市场却远未打开。

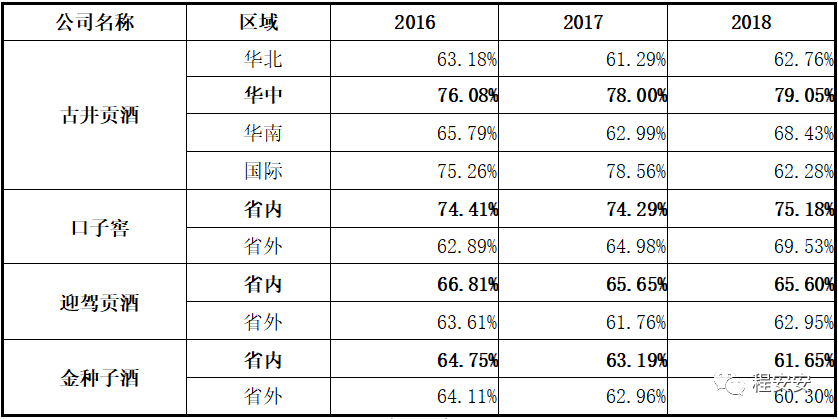

四家公司中表现最好的当属迎驾,迎驾在2018年省外的销售占比达到了39.42%。让我们再来看一下四家公司在各区域的销售毛利情况:

因为现在数据较为接近,用图很难看的真切,所以就以数据来进行列示。

古井在安徽地区的毛利水平还是最高的,这也印证了古井在安徽地区的市场价值和品牌地位,而古井的平均单价低于口子则很可能是因为古井在省外的销售毛利偏低所致,在2018年,华北和华南的毛利率比华中分别低了16.29%和10.62%,也从侧面反映了古井在省外的拓展并不是很顺利,销售的更多是价格偏低档次的白酒。

口子在省内的毛利略低于古井约4%,差距并不是很大,而且口子省内省外的销售价差相对较小,且省外的销售毛利是高于古井的。口子整体的发展相对较为均衡。

迎驾在省内毛利比口子还低了将近10%,省外的毛利水平也比古井、口子的要低,也说明迎驾的白酒销售档次要整体偏低。

金种子则是省内、省外双低,品牌相对比较低端。

(2)费用分析

先来看一下四家公司的期间费用率(三项费用/收入)情况:

公司名称

2015

2016

2017

2018

古井贡酒

39.62%

41.65%

39.43%

37.99%

口子窖

21.53%

19.18%

13.70%

12.02%

迎驾贡酒

18.23%

17.38%

17.53%

17.78%

金种子酒

42.98%

39.33%

36.69%

30.08%

(数据取自Wind)

从上表中的数据,我们可以清楚看出古井和口子两家公司的两家公司盈利到底差在了哪里:古井的费用率远高于口子。

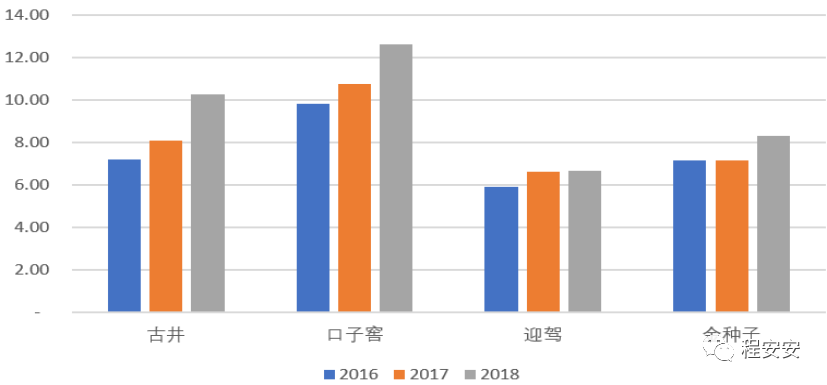

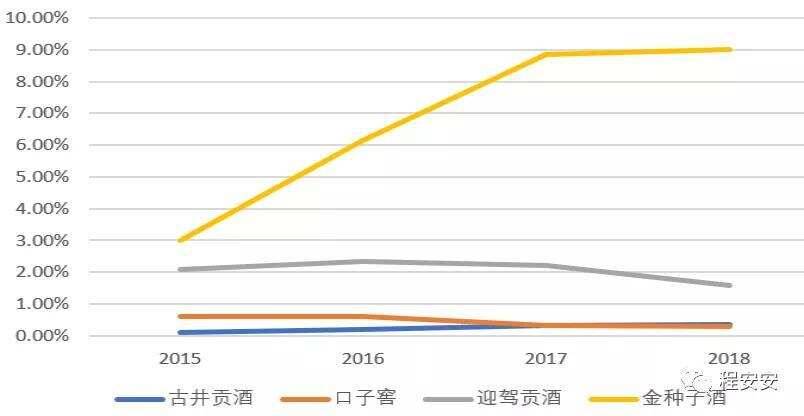

对于白酒企业来说,广告宣传费和促销费无疑是费用中最大的支出。各家公司的广告费和促销费的支出情况如下图:

古井的广告费和促销费本身就比较大,而且还在大幅攀升,其在2018年的费用达到了惊人的16.23亿,相比之下,口子和迎驾的费用只有2.38亿和2.59亿,高出了将近14个亿,这也是为什么口子的净利润能与古井相差无几的真正原因,毕竟口子的净利润不过15.33亿,和古井一样搞,利润就不剩什么了。

把上面的数据和销售区域结合起来分析,我们或许能发现一些问题。安徽毕竟只是一个省,还是一个经济并不发达的省份,四家酒企中除了迎驾在省外的占比略高一些,其他三家绝大部分营收都还是在安徽省内,可是省内的市场容量就这么大,老百姓的消费水平也只有这么高,未来的发展必然是往省外扩张,口子和迎驾规模所限,无法大规模扩张,而古井虽然下了大注,可是从数据上来看,效果目前并不是很好。

最后要提一下金种子,这家企业真是有点惨,营销费虽然是在逐年大幅下降,但是花的实际上一点都不少,销量和毛利却是一点都上不去,还是在不断的下滑,和同样是国企的古井对比,差距咋这么大呢?

2、市场竞争能力

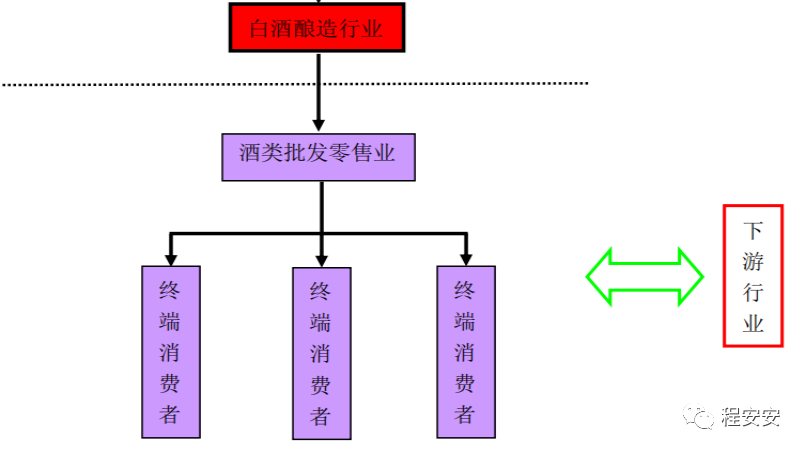

白酒行业均是由酒企先销售给批发零售企业,再由批发零售企业终端消费者。销售上普遍采取款到发货的方式,因此各公司期末预收账款金额相对较大;同时,各酒企也会对少部分信用良好的客户给予一定信用期和信用额度,形成一定数额的应收账款。因此通过应收账款/收入比和预收账款/收入比可以看出各酒企的市场竞争能力情况。

各公司的应收账款/收入比情况如下:

说明:上图中的应收账款不包含应收票据数据。

各公司的预收账款/收入比情况如下:

口子在市场竞争力方面依然表现的较为优秀,应收账款/收入比与古井并驾齐驱,2018年末预收账款/收入比达到21.5%,相当于五分之一的销售额都已经提前完成。

古井在预收账款/收入比中略逊一筹;迎驾则是应收账款/收入比相对来说略高,但实际上也并不高。

金种子是不会给人希望的。

三、结语

先放一张图:

(上图来源于口子窖招股说明书)

上文写了那么多,大家是不是觉得既然安徽上市酒企这么多,是不是产量也特别大,安徽人肯定都特能喝?

再看上图,在最近的13/14年数据中,安徽也不过排在第十名,但是安徽却有四家上市酒企,和四川并列,这方面要为这些酒企点赞!说到能喝,当属皖北,皖南也不行。

废话不多说,做个小结:

古井作为安徽白酒行业扛把子,市场知名度最高,其“年份原浆”品牌已经连续5年以“特约播出”的方式在央视春晚期间播出广告,从其广告费的支出情况也能看出其雄心壮志,但是市场效果却并不是很明显,销售区域还是集中在华中地区(安徽),并且销售档次也并不是很高,并没有拉开差距,可谓任重道远。

口子作为老二表现的足够优秀,销售毛利率方面与古井相差无几,整体平均销售单价甚至超过了老大古井,而且其预收/收入指标也高出古井,如果后面能够加大省外销售份额,提高整体销量,可谓潜力无限。

迎驾作为老三,其在省外的销售称得上可圈可点,但是在整体销售档次上要低于口子和古井不少,尚需继续努力加油。

金种子是如何变成现在这个样子?我很费解,有机会我再专门研究一下。

如今疫情肆虐,安安在这里祝愿大家都能平平安安,武汉加油,中国加油。

必胜!!!