记者 徐菲远 华夏酒报

长期以来一直最受亚洲人追捧的波尔多酒首次被勃艮第酒超越,在亚洲市场的销售份额退居第二······

根据伦敦国际酒交易所(Liv-ex)的最新报告,随着经济逆风持续加剧,2022年上半年市场对精品葡萄酒的需求仍保持稳定,但第二季度市场动能“较为低迷”,价格增长趋于缓慢。

过去几个月,通胀猖獗、全球燃料危机、对经济衰退的担忧和央行财政紧缩导致股票和债券市场暴跌。但Liv-ex表示,精品葡萄酒的表现明显优于全球股市和大多数大宗商品。

乌克兰战争以及英美经济衰退的可能性加大,给精品葡萄酒的前景蒙上了阴影。但乐观的一面是,英镑兑美元疲软意味着美国和亚洲买家越来越能负担得起精品葡萄酒的价格。值得关注的是,长期以来一直最受亚洲人追捧的波尔多酒首次被勃艮第酒超越,在亚洲市场的销售份额退居第二。

增势放缓,但仍优于其他投资

从第一季度到第二季度,全球经济困境继续加深,这反映在股票和债券市场(其中一些已经进入熊市),但精品葡萄酒市场仍保持领先。

Liv-ex报告指出,主要精品葡萄酒指数Liv-ex100和Liv-ex1000在2021年底和今年1月蓬勃发展后,其涨幅开始放缓。这两个指数在第二季度虽然都继续上涨,但自2月以来的速度都趋于放缓。在这两者中,Liv-ex1000的涨幅更大,平均每月涨幅略高于1%,而Liv-ex100已连续4个月上涨0.7%。

Liv-ex100的缓慢上升表明,在经济日益拮据的情况下,买家正在放松顶级蓝筹品牌,转向更广泛的葡萄酒市场寻求机会。

今年二季度,以英镑计价的Liv-ex1000指数(追踪1,000种顶级精品葡萄酒的表现)同比增长3.6%。然而,由于英镑在第二季度走弱,以美元计算,Liv-ex1000已经开始下跌。

Liv-ex1000包含七个分项指数——波尔多500、勃艮第150、香槟50、罗讷100、意大利100和世界其他地区60。勃艮第是第二季度的佼佼者,同比增长8.1%,低于第一季度14.6%的增幅,但今年上半年,勃艮第150指数整体仍上涨了23.9%。

相比之下,标普500指数经历了自1970年以来最糟糕的上半年表现——下跌了20.6%,因此,许多投资于追踪基金的人可能希望他们转向了诸如Domaine Armand Rousseau和 Domaine Leflaive这样的精品葡萄酒。

罗讷100指数是二季度表现第二的分项指数,上涨了3.5%。以英镑计价的香槟、波尔多、意大利和世界其他地区出现温和增长,但从美元的角度来看,它们是下降的。

根据Liv-ex的数据,表现出色的是2014年份Ermitage Le Pavillon,第二季度的价值增长了48.2%。来自勃艮第和罗讷河谷的葡萄酒在前10名中占据主导地位,尽管2003年份库克香槟(Krug)也上升了27.1%。

知名香槟品牌在过去18个月一直表现强劲。2008年份路易王妃水晶香槟(Louis Roederer Cristal)是第二季度交易量最大的葡萄酒,接下来的四款分别是:2019年份啸鹰(Screaming Eagle)、2014年份路易王妃水晶香槟(Cristal)、2019年份拉菲和2019年份稻草人(Scarecrow)。

勃艮第和香槟的需求推高价格

一级庄拉菲(Château Lafite Rothschild)是今年上半年交易量最大的葡萄酒品牌。多年来,该品牌一直以销售额引领二级市场交易。自2004年以来,它每年都位居榜首,只有2007年除外,这一位置被木桐(Château Mouton Rothschild)取代。

尽管波尔多在二级市场交易中的份额下降,但交易量最大的十大葡萄酒品牌中有6个来自该地区——包括5个一级庄和柏图斯(Pétrus)。然而,在2010年一级庄占到交易总额的47.5%,今天它们仅占10.8%。

数据表明,交易量最大的葡萄酒不仅限于波尔多。来自勃艮第、加州、香槟和托斯卡纳等产区的许多高端品牌也上榜。

今年上半年表现最佳的葡萄酒以勃艮第和香槟为主,在前10名中占据了7席。这两个地区的购买需求增幅最大,进而推高了价格。正如Liv-ex的7月市场报告所呈现的,它们的市场份额今年迄今已破纪录,勃艮第占25.1%,香槟占11.4%。

今年上半年,跟踪价格表现的指数涨幅高于2021年上半年,但低于下半年。在 Liv-ex1000指数中,勃艮第150指数占据主导地位,上涨23.9%,其次是香槟50,上涨12.5%。所有精品葡萄酒的价格都出现了上涨。2018年份Domaine Leflaive Bienvenues-Bâtard-Montrachet位居榜首,上涨了45.2%。

2018年份勃艮第的价格全面上涨,因为无论从价值还是数量来看,该年份都是交易第二大的年份(仅次于2019年份)。

香槟在排名中也占有重要地位,三款交易活跃的葡萄酒——2012年份堡林爵丰年香槟(Bollinger La Grande La Grande Année 2012)、2013年份路易王妃水晶香槟和2008年份库克香槟,价格上升了12%-19%。

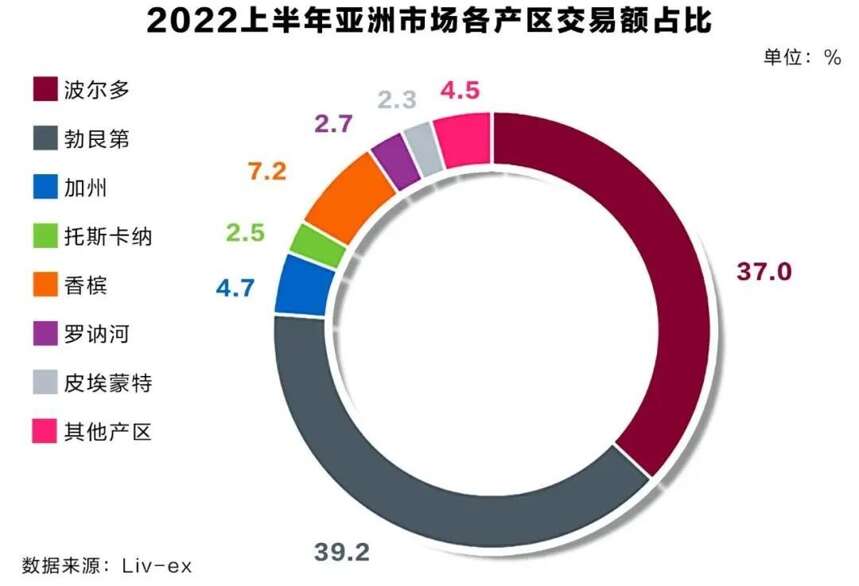

勃艮第成为亚洲买家最爱

就2022年上半年的交易额而言,勃艮第目前是亚洲人最青睐的精品葡萄酒产区,占到近40%。虽然波尔多在全球范围内仍处于领先地位,但它只是亚洲市场交易额第二大的地区,占37%。

购买兴趣从波尔多转向勃艮第是一个相对较新的趋势。就在去年,波尔多葡萄酒还是亚洲需求最大的葡萄酒,该地区占亚洲市场交易额的46%,而勃艮第则占30%。

亚洲市场的购买继续以红葡萄酒为主,但也出现了多元化的迹象。年初至今,红葡萄酒占交易总额的72.3%,略低于76.1%的全球平均水平。

在勃艮第和波尔多之后,香槟是上半年交易量第三大的精品葡萄酒产区(7.2%)。紧随其后的是加州(4.7%)和罗讷河谷(2.7%)。“其他国家”的交易主要由德国(0.8%)、智利(0.8%)和澳大利亚(0.7%)主导。

总体而言,共有来自60个不同地区的葡萄酒已经在亚洲市场交易。今年上半年,亚洲酒商购买了超过2,000 种不同的葡萄酒(LWIN11s)。

亚洲人最爱的前十榜单由勃艮第(6款)和波尔多(4款)主导,2014年份金钟位居榜首。自发布以来,这款酒的市场价格上涨了49.6%。

其他亚洲最受欢迎的波尔多葡萄酒还有1995和2008年份拉菲以及2018年份柏图斯。在剩下的6款中,罗曼尼—康帝占据了5席。

交易量方面则表现出了更为多样化的购买模式,前十榜单中包括了加州、波尔多、托斯卡纳、西班牙、智利、新西兰和香槟的酒款。最活跃的是2018年份Daou Discovery赤霞珠,目前的市场价格为每箱(12瓶×750ml)279英镑。这份榜单还包括一款苏玳(Château Suduiraut 1999)和一款新西兰霞多丽(Kumeu River 2020),后者的最新成交价为每箱(12 瓶)80英镑。

市场向何处去?

全球市场的逆风继续加大。由于乌克兰持续的战争和对俄罗斯的制裁压低了石油和谷物价格,对英国和美国经济的预测表明第三季度或第四季度将出现衰退。中国由于新冠病毒的“零感染”政策仍部分关闭,而主要亚洲出口市场的新生复苏可能会因美元走强而受阻。

Liv-ex表示,乌克兰战争以及英国和美国经济衰退的可能性加大,使得精品葡萄酒的前景比较悲观。随着市场情绪的减弱,先前的看涨可能会变得看跌。以美元计,精品葡萄酒市场已经开始走低。

不过它也指出了一些乐观的因素,英镑兑美元疲软意味着美国和亚洲买家越来越能负担得起精品葡萄酒的价格。“与此同时,精品葡萄酒的收藏家经常将其与主流金融资产的低相关性视为在这种情况下坚持持有的真正原因,尤其是作为通胀对冲工具。”

几家主要酒商报告称,投资者对精品葡萄酒感兴趣,将其视为对抗通胀的潜在手段。

不久前,波尔多指数投资主管兼LiveTrade平台首席执行官Matthew O’Connell在接受 Decanter杂志采访时表示,“在目前的形势下,我们一直在不断地吸引新客户。”

他说,今年上半年LiveTrade的交易非常活跃,并表示市场“整体强劲”,由顶级勃艮第领衔,但顶级香槟、意大利和波尔多也有增长。

此外,与十年前相比,精品葡萄酒二级市场目前的规模更加强大、更加多样化,当时二级市场完全由一个地区——波尔多主导。

毫无疑问,精品葡萄酒市场未来几个月将面临挑战。但哪个市场不是如此呢?

Liv-ex供本报独家专稿

伦敦国际葡萄酒交易所(www.liv-ex.com)是全球最大的精品葡萄酒交易市场,为酒商提供了更明智的交易方式。该平台提供了价值7000万英镑的葡萄酒,让全球超过500个葡萄酒企业可互相进行交易。