文丨海纳机构 张宙勇

一、新零售的概念

新零售是一场关于效率的革命,目前仍处于市场发展初期,其核心在于通过互联网思想和技术的力量,帮零售业实现“降低成本、提升效率、提升体验”。

新零售是依托人工智能、物联网等先进技术对固有零售业态及生态圈进行赋能和升级。

新零售的巨大商机在于“如何利用互联网思想和技术去全面改革和升级现有的约30万亿社会零售商品总量,使整个商品生产、流通、服务的过程因互联网和大数据广泛应用变得更高效”。

二、新零售的本质

互联网思维的核心在于流量和效率,通过科技工具更好地满足用户需求才是新零售的本质。具体表现为:新零售通过线上数据零售 + 线下体验零售 + 物流时效体验的手段,满足消费者降低成本+提高效率+提升消费体验的需求。

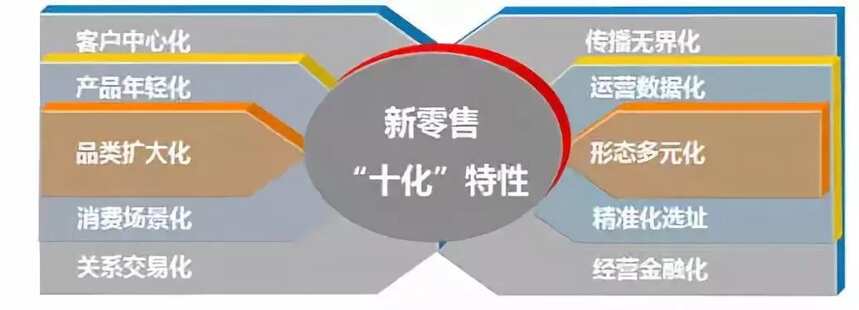

三、新零售的“十化”特征

新零售时代,呈现出与传统零售业态不同的“十化”特性:客户中心化、产品年轻化、品类扩大化、消费场景化、关系交易化、传播无界化、运营数据化、形态多元化、精准化选址、经营金融化。

1、客户中心化:互联网时代是“卖得没有买得精”,因为互联网搜索引擎的便利,信息变的对称。一切要以消费者为中心才有出路。

2、产品年轻化:80/90后成为消费的主力军,产品的功能属性逐渐降低,产品的精神诉求逐渐增长,持续的消费升级很大一部分是精神层面带动的。

3、品类扩大化:零售店面可以通过智能终端,直接进行货物调配、选购、减少了库存,扩大了品类。可在智能终端上选购不在现场的产品,通过便捷的支付和发达的物流来完成购物。

4、消费场景化:智能终端减少了产品展示的区域,增加了体验、休闲的功能,增强了“逛”店的自助性。增添了智能硬件和互联网,购物场景更加立体化,将消费者的体验带入了一个更高的境界。

5、关系交易化:微信等沟通工具的使用,会员的管理系统的建立,增加了客户的黏性,由过去交易的关系变成了关系的交易。通过微信、QQ空间等组成社群交流互动,增进了解和信任。

6、传播无界化:由单独线下门店的传播扩大为社群及网络传播,新零售化的店面会变得时尚高雅不再依靠传统的促销手段。移动互联网七亿网民,消费者大多是“拇指一族” ,传播就是上网动动手指的事。

7、运营数据化:智能硬件+互联网技术极大的提高了运营的效率,颠覆了传统的零售管理的“人、货、场”。智能硬件可以强化对店员管理,消费者引流,增强体验感,积累大数据。打造数字化智慧门店。

8、形态多元化:新零售时代的到来,电商、便利店、无人店、体验店、大型购物广场等等,百花齐放、多业态并存。线下零售店面在不停的升级换代,房租越来越贵、装修越来越豪华,品味、艺术感在提升。

9、地址精准化:利用大数据对区域人群的社会阶层、年龄段、购买力、购买习惯进行精准化定位,然后根据消费者及消费能力对店的类型、店的产品、店的风格进行精准化的匹配、这样极大的提高了选址的准确率。

10、经营金融化:新零售支付都是微信、支付宝很少用现金,也是一个消费者信用体系建立的过程,各种互联网支付平台,也可进行贷款、分期支付等等,对于零售店多了更多的信用记录,可以根据店里的资金流水、及利润率进行融资、贷款、众筹。

四、新零售巨头发展战略

目前国内以阿里和京东/腾讯为代表的互联网巨头正带动零售及相关业态实现全面升级,并在新零售领域展开激烈竞争,进而带动整个社会全产业优化。

互联网思维的核心在于流量和效率,因此在这场线上和线下的新零售角逐战中,投资和并购无疑是占领阵地的有效手段之一。

图示:阿里及京腾系主力团队

图示:京腾系生鲜战略同盟

阿里系和京腾系两大巨头围绕存量空间的攻防战和增量空间的争夺战两条主线展开。

在存量空间,围绕现有业务的攻防战,行业格局或将改写:围绕服装、日百、生鲜、餐饮、家居五个万亿级市场展开攻守战。

战略意义有三点:① 确保核心业务的持续高速增长;② 深层的意义在于实现对全民众、全领域大数据的覆盖;③ 实现成为社会基础数据及技术提供商的战略目标。

业务之争只决定上半场的胜负:从上述分析的双强争霸赛中,阿里和京腾系在服装、生鲜、家居、日用百货等电商领域展开激烈的角逐,完成这个五个领域的覆盖后,已经实现对居民消费的吃穿用住四方面的基本覆盖。

表面上看,这是跑马圈地的地盘之争,而隐藏在背后的大数据和 AI 技术价值却是更巨大的,这是决定巨头下半场成败的关键。

大数据和技术才是决定下半场成败的关键:当流量增长触碰天花板,业务扩张达到极限之后,巨头之间的竞争就从跑马圈地转向内力比拼,也就是提升流量转化率的消费者运营层面。在阿里未来十年的战略规划中,将大文娱作为未来战略重点的核心原因。

阿里的新零售是大数据驱动的线上线下融合,人货场重构,或者说,是零售核心元素的数字化,其中包含五大关键转变,即客户、产品、购买、支付和忠诚度由线上到线下,由线下到线上的闭环。

正在孵化的新业务全域营销的概念是,阿里体系将覆盖消费者吃穿用住行娱教等全场景、全领域的消费者数据,包含线上、线下打通的全渠道运营,最终也可以实现传统营销模型里从认知、意向、购买、复购、忠诚的整个闭环,电商和数娱的协同效应将会越来越强。

因此,大数据和技术才是决定下半场成败的关键。

在增量空间,两大巨头在增量市场的战略:抢夺三个增长级,开拓4+9+N倍增长空间。

线下零售市场:还有4倍的市场增量;农村零售市场:9倍的市场增量;国际零售市场:N倍的增长空间。

战略意义有两点:开拓更大的增长空间;争夺世界零售龙头地位。

如拓展成功,中国将诞生2家以上世界级巨无霸。目前两家巨头在新增长极的布局较平淡。

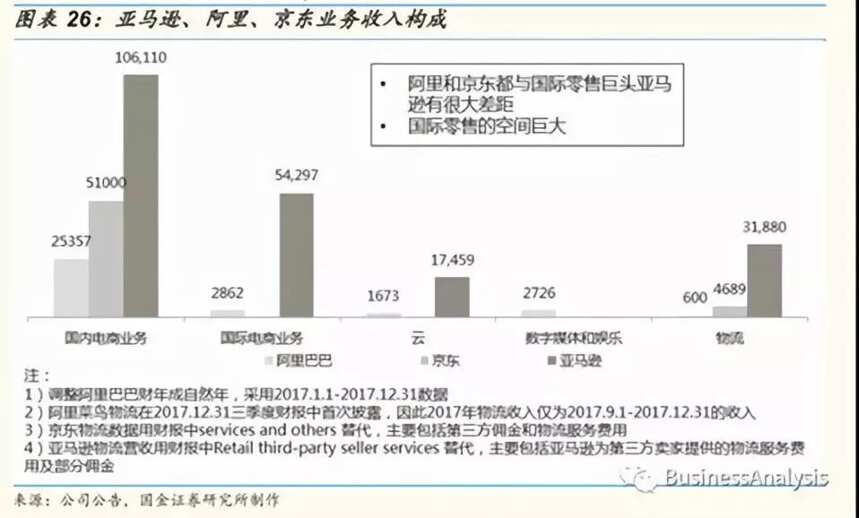

图示:亚马逊、阿里、京东业务收入构成

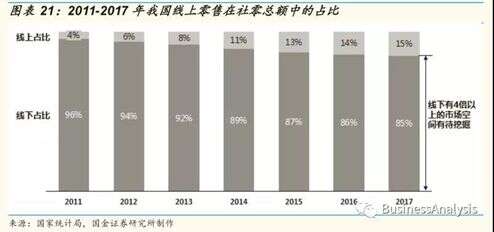

图示:2011-2017年我国线上零售在社会零售总额中的占比

五、新零售巨头的核心产品

阿里是做电商起家的,包括最早的B2B阿里巴巴,C2C淘宝,B2C天猫和现在的蚂蚁金服,这些产品都属于交易产品,能直接产生收入和利润,但这些收入需要源源不断的流量来转化。

阿里就像一个流量黑洞,从外界吸收流量,然后在自己的平台产生交易,无论是收购UCweb、高德、优酷,还是投资微博和陌陌,都是如此。一旦这些所谓的入口流量耗尽,阿里就会寻找新的流量,然后抛弃他。

腾讯靠社交产品起家,PC时代的QQ和移动互联网时代的微信都是流量的天然聚集者,但微信和QQ本身不能赚钱,所以腾讯要做的就是把自己低价高质的流量分给自己投资的那些公司,比如京东,美团,滴滴,然后再扶持这些公司壮大发展,从而实现整个的商业闭环。

正因为两家核心产品不同,阿里收购的公司纷纷被弄死,而腾讯入股的公司则是个个活的非常滋润,而且还能单独上市。

六、中国新零售行业格局

我们可从生态体系、管控模式、核心模块实力等方面综合评估阿里和京腾发展前景。

生态体系:京腾同盟数量多但整体实力输阿里。

管控模式:京腾去中心化的管控能力弱于阿里的中心管控。

核心模块实力:在营收、活跃用户、市场份额方面,京东内部实力与阿里差距仍较大。

结论:中国新零售行业格局:未来3-5年,阿里仍将保持新零售领军地位。