报告导读

白酒板块:近期除了关注秋糖反馈外,亦需加大对21Q3酒企业绩预期的关注(本月已进入业绩披露期),同时需关注高端及次高端酒配置的平衡性。推荐配置稳健性强的高端酒,比如:茅台、五粮液;推荐估值具性价比/业绩具备弹性的次高端标的,比如:迎驾贡酒、舍得、酒鬼酒、水井坊、今世缘等。

行情回顾

10月11日10月15日,5个交易日沪深300指数下跌0.08%,食品饮料板块上涨1.94%,白酒板块上涨幅度高于沪深300,涨幅为2.97%。具体来看,本周饮料板块水井坊(+11.17%)、山西汾酒(+9.19%)涨幅相对偏大,而会稽山(—9.12%)、顺鑫农业(—4.88%)跌幅相对偏大;本周食品板块海融科技(+9.99%)、元祖股份(+8.29%)涨幅相对居前,而嘉必优(—9.13%)、立高食品(—9.08%)涨幅相对居后。

关注高端及次高端酒配置的平衡性

板块回顾:关注中秋白酒动销&酒企21Q3业绩预期情况

10月11日~10月15日,5个交易日沪深300指数下跌0.08%,白酒板块上涨幅度高于沪深300,涨幅为2.97%,周五板块整体表现较优。具体来看,本周白酒板块水井坊(+9.54%)、山西汾酒(+6.70%)、口子窖(+4.74%)涨幅居前,而贵州茅台、泸州老窖亦有优异表现(主因前期积极信号释放)。另外,本周酒鬼酒发布业绩预告,显示预计21Q1~3营收26.4亿左右(同比+134%左右),归母净利7.1~7.3亿(同比+11.7%120.7%),整体表现符合预期,产品结构+市场拓展+费用投放合理为业绩主要驱动力。

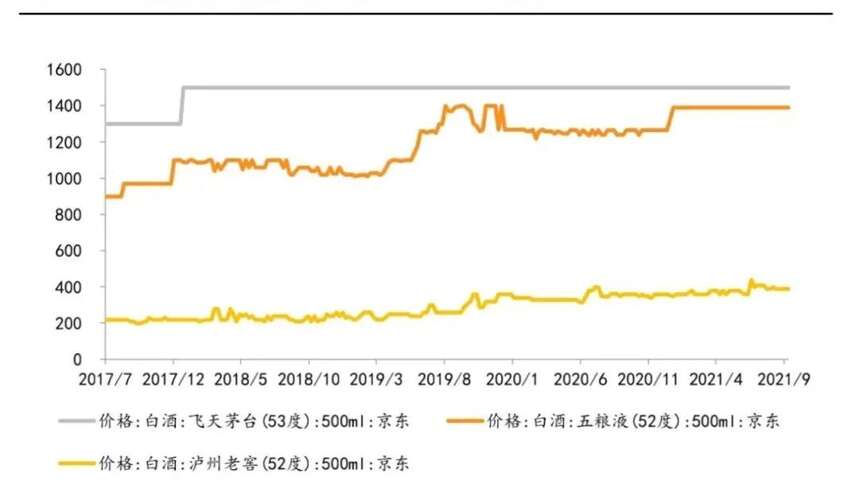

-高端酒价格走势图-

秋糖调研反馈:整体反馈较为平淡,市场情绪出现分化

我们总体认为秋糖反馈较为平淡(但也不乏亮点),高端酒稳健性强被进一步确认,而次高端发展主因需求拉动,而非招商推动。总体来看,市场对白酒未来走势预期出现分化,背后原因主要为:

前期情绪平稳:

由于此前市场与渠道沟通已较为充分,因此秋糖期间并无大超预期的情况,更多的是印证;

政策风险被再次提及:

7月在双减政策出台下,市场曾普遍担心白酒的政策风险,但这一担忧情绪在后续几个月里逐步被消化,然而秋糖会期间,多位渠道专家再次提及“消费税”、“监管”等敏感词,导致大家再次开始担忧政策风险;

次高端“热”、酱酒“热”或将降温:

在专家明确提出“中国酒业进入本轮增长后期”、“明年白酒行业增速将下行”等言论下,市场开始更为冷静理性的分析次高端酒今年的高增速是否可持续等问题,同时,区别于今年春糖及去年秋糖,酱酒热这一话题已开始被更理性的分析,不再是一味地乐观描绘酱酒美好未来,当前市场更多的会分析在渠道库存逐步丰盈后,未来产能的释放会如何影响酱酒格局的演绎等问题;

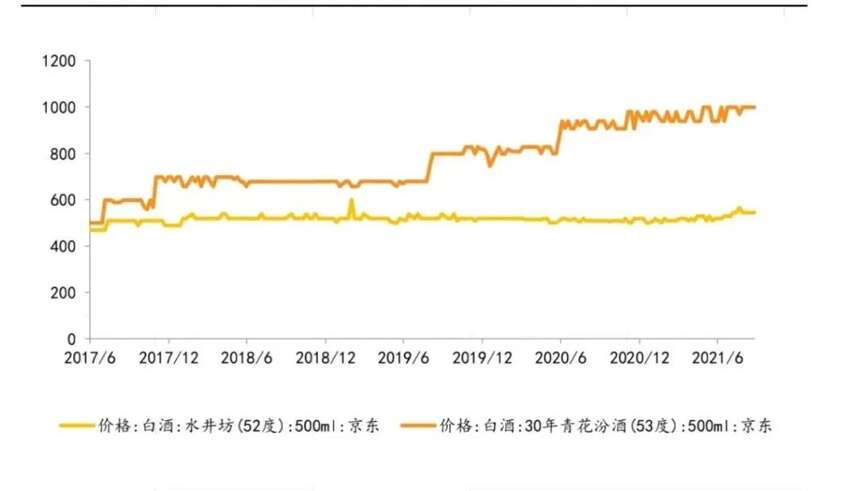

-次高端酒价格走势图-

对白酒行业价格提升空间认知更清晰:

此前市场所一致认同的白酒行业“量减、价增、挤压式增长”、“消费升级逻辑未变”、“分化加大”等趋势仍将持续演绎,但对于“贵州茅台及五粮液这两大价格标杆未来是否能实现提价”这一话题讨论得更为充分,并在秋糖期间逐步达成一致预期——1)茅台或将通过继续提升直营渠道占比以增厚利润;2)五粮液批价增速不及预期;3)千元价格带竞争加剧。

历史曾演绎过类似情况:横向来看,由于春糖参会酒企较秋糖多,新产品的上市、积极言论的发布均提振市场信心,给予想象空间,而秋糖则实为“纯”渠道层面反馈,在部分经销商继续反馈双节表现平淡等偏负面言论背景下,原本较春糖“淡”的秋糖则显的“淡”。纵向来看,今年秋糖在情绪层面与2018年秋糖有一定相似之处,但区别在于今年Q3业绩将印证高端、次高端景气度没有变化(201803业绩不及预期、2021Q3预期普遍乐观)。