近期白酒板块表现较佳,上涨行情已由前期的一二线龙头公司,逐步扩散至三四线酒企及黄酒、葡萄酒等板块。

但是,就在上周五,白酒板块大幅降温,多股跌停。中金公司研报也指出,目前部分小酒企炒作已经脱离基本面或对业绩增长有较大透支,资金推动上涨,需警惕短期情绪回落后带来的冲击。

实际上,随着国内疫情形势逐渐缓解,餐饮聚会、商务宴请等消费场景逐步恢复,三季度中秋节拉动白酒动销显著回暖。高端白酒库存低、价格稳健,受经济周期的影响相对较弱,业绩基本一直保持稳健增长。

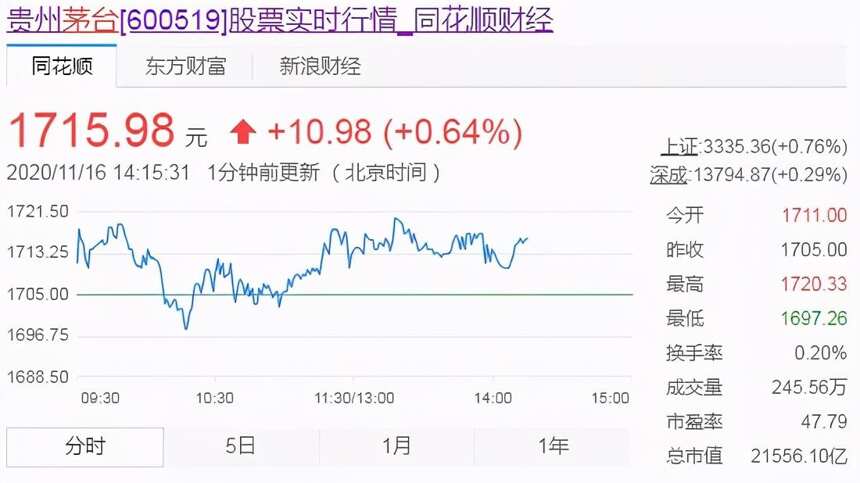

茅台股价站稳1700元/股以上,并且成波浪稳健上涨。茅台是可以通过管理层规定增长的公司,可以保持一定速度的增长。因为,一是茅台正在有计划性的扩产,2020年度茅台酒产量突破5万吨大关,并宣布2021年度5.53万吨的基酒产能目标。二是茅台持续强化直营渠道,排除中间差价获得更大利润。三是坚持茅台酒以及系列酒的发展,为公司增长提供更多可能。四是茅台提价呼声一直存在。坚实的市场提价基础保证茅台强大市场势能。

另外,近期白酒板块上涨多的个股多为一些地方性二三线白酒企业,这些个股年初以来涨幅并不高,其逻辑是市场担心受到疫情影响,头部酒企市场占有率提升会挤占这些二三线酒企的市场份额,因此资金更多向头部集中。但三季报公布后,我们看到这些中小白酒企业一方面并未被挤占市场份额,而且保持了较快的增速,而且估值相对偏低,存在一定的补涨需求,吸引资金流入。

目前白酒板块平均市盈率已达到50.4倍,经过近几年连续上涨后,估值确实已经到了历史较高水平。在当下外围不确定的背景下,市场对于确定性的追逐导致了白酒板块有一定的估值溢价。

整个白酒板块的估值处于较高位置,但是根据白酒行业的业绩稳定上涨的确定性与持续性来看,并没有出现泡沫化,优质白酒公司依旧可以通过成长消化估值,并且市值还没有到达天花板。