都说秋天是收获的季节,作为国内首家奔赴IPO的小酒馆海伦司而言,沉甸甸的“资本果实”正在路上。8月24日,小编在HKENnews披露易官网注意到,酒馆第一股海伦司国际控股有限公司(以下简称“海伦司国际控股”)通过港交所聆讯,这也意味着酒馆第一股即将实现上市。

据海伦司国际控股发布的资料集显示,今年第一季度,公司实现营收3.69亿元,同比增长494.5%。直营酒馆数量从2018年底的84家增长至今年第一季度末的374家。在业绩和直营酒馆数量快速增长时,海伦司的净亏损却出现扩大,今年第一季度净亏损由1656.9万元扩大至7633.2万元。

业内人士分析认为,海伦司净亏损扩大属于阶段性亏损。海伦司所有店铺均是直营店,由于没有加盟店,因此企业前期开店扩张的投入会蚕食利润。随着资本的进入,海伦司或许可以借此缓解净亏损加剧的处境。

PART ONE

净亏损同比扩大361%

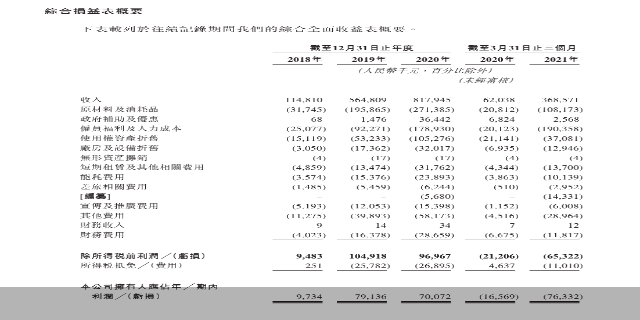

据海伦司国际控股在HKENnews披露易官网发布的聆讯后资料集显示,公司今年第一季度收入从6203.8万元增至3.69亿元,同比增长494.5%。海伦司表示,根据公司管理账目,截至今年6月30日,公司收入在业务内部增长的带动下持续增加,较2020年同期出现大幅增长。小编查阅资料发现,海伦司2018-2020年收入分别为1.15亿元、5.65亿元、8.18亿元。

从数据上而言,海伦司短短三年间,收入从2018年的5.65亿元增长至2020年的8.18亿元。然而,坐上营收火箭的海伦司却不得不面对净亏损持续扩大的窘境。据聆讯后资料集显示,海伦司今年一季度净亏损由去年同期的1656.9万元扩大至7633.2万元,亏损同比扩大360.69%。对于净亏损的增大,小编致电海伦司进行采访,但截至发稿电话并未接通。

虽然海伦司对净亏损没有给出回应,但是记者从聆讯后资料集中发现,海伦司一直对外宣称的高性价比是不是净亏损的始作俑者呢?经过记者调查发现,海伦司在资料里提到的高性价比或许只是一厢情愿的策略而已。

海伦司在聆讯后资料集中表示,海伦司为消费者提供优质且具性价比的产品组合,以自有产品为主,第三方产品为辅。目前酒馆内所有瓶装啤酒产品的售价均低于10元/瓶,与市场上同类产品相比具有明显价格优势。

值得注意的是,海伦司被冠以价格便宜的标签,背后却隐藏着高于市面价格的销售价格。以第三方品牌产品为例,海伦司售卖的三款产品分别为百威啤酒、1664以及科罗娜,毫升数分别为275ml、250ml以及275ml,售价均为9.8元/瓶。经过粗略计算,百威、1664以及科罗娜在海伦司小酒馆内每毫升单价分别为0.036元、0.039元以及0.036元。

小编在便利店注意到,就7.5元460ml装百威啤酒、17.5元330ml装1664以及9.9元330ml装科罗娜而言,各产品每毫升单价为0.016元、0.053元以及0.03元。通过对比不难发现,以价格亲民为代表的海伦司,似乎并没有接受住单价的考验。

PART TWO

两年新增253家店

海伦司作为中国最大的连锁酒馆,建立之初以加盟方式运营。2018年之后,海伦司则通过直营酒馆拓展业务的战略,持续成立新的直营酒馆并通过整合的方式,将加盟酒馆逐渐变为直营酒馆。

值得注意的是,今年2月,海伦司刚完成3300万美元的A轮融资。自从融资之后,海伦司便踏上了快速跑马圈地之路。据公开资料显示,2018-2020年,海伦司直营酒馆总数分别为84家、221家、337家。截至今年第一季度,海伦司直营酒馆数达到374家。

海伦司在聆讯后资料集中表示,目前,公司在中国内地共有527家直营酒馆,覆盖24个省级行政区及100个城市,另有1家直营酒馆位于中国香港。其中,在中国一线、二线及三线及以下城市的海伦司酒馆数分别为66家、296家及165家,分别占截至同日酒馆总数量的12.5%、56.1%及31.3%。通过数据不难发现,海伦司的主要消费市场为二、三线城市。

白酒营销专家蔡学飞表示,海伦司避开一线城市,进入二、三线下沉市场,进行降维度竞争,实际上会相对更有优势。但由于海伦司在业内并没有什么影响力,同时也不具备核心优势,海伦司的上升,更像是资本运作的结果。

PART THREE

自有产品缺乏造血能力

小编通过大众点评平台了解到,海伦司目前在北京地区共有6家店,其中2家尚未开业。海伦司的人均消费在70-90元/人,而同类型其他店铺,人均基本在110元/人左右。消费者的评价也多为价格实惠、便宜等为主。

海伦司创始人徐炳忠曾公开表示,价格的降低促进了顾客流量的大增,也会增加连锁经营的信心。

小编走访发现,海伦司自有酒饮主要包括海伦司扎啤、海伦司精酿、海伦司果啤以及海伦司奶啤等。第三方品牌产品则包括百威、科罗娜、1664、野格等。

据了解,2018-2020年及今年第一季度,海伦司瓶装啤酒贡献毛收益率分别为21.7%、55.3%、65.9%、67.8%,每升贡献毛收益分别为2元、6.5元、10.5元、10.6元。第三方品牌啤酒贡献毛收益率分别为36.6%、47.6%、43%、51.3%,每升贡献毛收益分别为10元、13.9元、11.2元、13.8元。通过数据不难发现,海伦司虽然以自有产品为主,但每升毛收益却是第三方品牌啤酒较高。

业内人士分析认为,海伦司用价格优势吸引消费者,在前期可以得到一定的收获,但企业上市后,随着资本的入驻,通过低价的方式吸引消费者给企业带来业绩的增长,并非持续发展的方式,企业需要转变战略布局。

中国食品产业分析师朱丹蓬表示,海伦司上市后最大的问题在于如何打造差异化,未来像海伦司这类的酒馆会受到更多资本的青睐。如何保持现在的优势,如何打造差异化,如何把整个品牌效应和规模效应最大化,是海伦司未来上市后要解决的问题。

新媒体编辑:王傲

记者:翟枫瑞