消费疲软、库存高企……诸多因素的叠加,加速了酱酒高价格的崩塌,造成一些白酒品牌即使在降价的情况下也很难降低库存。

2022年的酱酒市场似乎更陷入一场“泥泞”之中。疫情成为销售原动力不足的放大器,一方面是企业的产能已经拉高,一方面是市场消费转向保守,酱酒未来的发展,将会面临哪些难题,这些问题又将会带动怎样的蝴蝶效应?

品类发展需要把脉,酱酒未来依旧可期

事实上,酱酒市场的不稳定,也并非至高点跌入深渊,它其实有迹可循。在《中国酒业》记者看来,对于目前酱酒市场价格的下行,近些年酱酒社会存量在没有消耗掉的情况下频繁提价,激发经销商、开发商、批发商、投机商等渠道商不断囤货,造成整个渠道库存不断增加,当社会库存越过临近点时,此前大量囤货的投机商开始大肆抛货,导致终端价格持续下跌。

在《中国酒业》年中做的疫情后白酒市场调查中,我们就发现白酒经销商库存压力越来越大,酱香酒品牌尤为严重。部分经销商表示去年的库存还没清完,今年的货又压下来了。“酒厂压货压得很厉害!”而这一点从中酒展的报告和上市公司库存数据中均有反映。据今年8月发布的《2022年度酒商现状及发展报告》,今年1至6月,80%的白酒经销商库存严重,其中,约39.7%的酒商库存在5个月以上,3至5个月的也有33.6%。

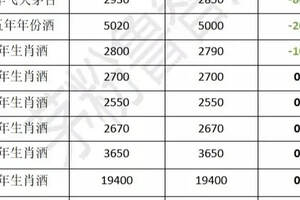

公开的调查数据显示,目前贵州茅台旗下虎年生肖茅台酒终端价格已降至3100元/瓶上下,电商平台价格也仅在3300元/瓶左右,与主流通产品飞天茅台价格相差不大。要知道,虎年生肖茅台酒上市初期的终端价格曾一度炒至7000元/瓶。与此同时,对贵州茅台业绩贡献最大的顶流产品53度飞天茅台价格也有所松动,目前北京市场的终端零单瓶售价在2700元~2900元左右,较去年3500元高点回落明显,且基本都有现货。

此外,茅系中低端产品的终端价格也几乎全系降价,茅台王子系列、赖茅系列等均出现不同幅度的下跌。以茅台(金)王子酒为例,2020年涨价之前,每箱价格在900~1000元左右,2021年价格高峰时期有经销商最高曾卖到1600元每箱,但目前该款产品价格仅在1200元左右,相较峰值回落了25%。

“茅台系”尚且如此,那么茅台“先决条件”而诞生的酱酒产品,又将如何在这消费寒冬中度过呢?酒类战略咨询专家、正一堂咨询总监张胜军表示,近几年资本关注度极高的酱酒产业,过去酱酒热的特征是茅台镇中小酒厂以订制酒和贴牌销售为主。而如今在行业洗牌下,以贴牌酒和定制酒为主要商业模式的茅台镇中小型酒厂将会受到整合或者收编,迎来“大鱼吃小鱼,快鱼吃慢鱼”的整合过程,一些中小酒厂会逐步出局。此外,行业头部品牌也将会呈现出强者恒强的发展态势,与中小品牌的差距只会进一步拉大。

所以受影响比较大的产品,第一是非必要性产品,主要影响的是次高端以下的大众白酒,第二,是非主线产品,主要影响的是经销商定制开发产品。第三,是营销操作失误的品牌产品,比如夜郎古等强烈依托“茅台镇”属性的产品。至于转换的变量,至今还没有出现,更多是情绪面上的片面认知。我经常说的四个没有变,第一个是,白酒的工具属性没有变,第二个是,消费升级的趋势没有变。第三个是,白酒产业良性向上发展的趋势没有变;第四个是,白酒“高端化、全国化、团购化”的三个机会窗口仍然敞开。

行业进入转型升级期,其他品牌酱酒想要突围,无疑从价格多元、渠道多元、产区多元是酱酒最大的三个机会,200元—500元是确定性发展机会,圈层品牌向公众品牌大转移。不可否认的是,如今贵酱格局已经清晰,川酱“老二”呼之欲出。随着酱酒的持续升温和消费渠道的精准培育,逐步形成了以河南、山东为核心市场,广东、福建为新核心市场,长三角区域为重点市场的消费格局。在龙头品牌的带动下,酱酒品牌和品质成为酱酒下半场的助推器,酱酒竞争更加激烈。未来,酱香产区七成以上的企业将被兼并重组和改造提升,知名酱酒企业和优势品牌可能集中在 20 个之内,酱酒将逐步进入“寡头”时代。据遵义市委市政府官方公众号“遵义发布”7 月 20 日消息,截至目前,仁怀市1680家白酒企业按照“清理退出一批、改造提升一批、兼并重组一批”要求加快整改,已完成退出 310 家,填埋窖池 3623口;完成“四改”验收 728 家;兼并重组 51 家。

对于重视品牌的酱香酒用户而言,新品牌往往意味着缺少文化沉淀、缺乏品质保障、缺失增值价值,因此,新酱酒品牌想要进入用户心智殊为不易,如何找到引发市场关注的“引爆点”,从而成功进入用户心智,这是新兴酱酒品牌面临的重要问题。

困难是暂时的,酱酒摒弃“暴”心里,做好大众品类

面对今年的消费环境,传统市场对于酱酒来说似乎面临着跟大众消费品一样的起跑线,那么酱酒的另一个属性金融和收藏这方面来说,是否可以成为酱酒品类发展的主力?

中国收藏家协会烟酒茶艺收藏委员会会长王邦华认为:酱酒的金融与收藏属性,是作为它品类生产工艺中的特殊性存在的,这只是加分项,不应该成为“唯一”项。酱酒如何获得市场青睐,依旧不能忘却它本身是酒这一点,还是需要大众将它消费掉,才是良性的市场运作。

就目前的酱香品类格局分析,无论对于消费者还是经销商而言,他们看待酱酒品牌时,判定依据有两个,“第一种是品牌酱酒,第二种是非品牌酱酒”,所以酱酒的品牌观念更聚焦。

我们维持之前对酱酒在品牌化方面具有发展机会的判断,即“目前酱酒品牌数量很少,酱酒仍然存在巨大的新品牌造星机会,且酱酒的新品牌孵化长期存在机会”。但是之所以说消费者或经销商对酱酒品牌逻辑的固有认知是残酷的,是因为非品牌酱酒消费者的主动选择概率太低了。

从2022年的行情看,非品牌酱酒正在逐步失去溢价能力,在大行情不好的大背景下,2022年的非酱酒市场表现价格已经快接近“成本”,所以市场的反映其实是呈现出三个趋势:一是理性化,在经历一轮野蛮增长之后,市场正逐步走向成熟;二是规范化,市场精细化管理的呼声渐起,并已提上日程;三是品牌化,酱酒发展要从品类热向品牌热过渡,只有优秀品牌才能获取更充分的市场红利。

不可否认白酒产业“仍然在景气周期里”,未来白酒产业发展的主线条更多会聚焦名酒加酱酒。酱酒的未来是实现高质量发展,以渠道招商为驱动的发展模式,要转型至以消费为驱动的高质量发展。因此,选择健康的酒,口感柔和的酒,是我国未来几年新中产阶级白酒消费的主流。

在做这组选题的时候,《中国酒业》记者获得了另一组数据,11月15贵州省新闻办公室发文称前三季度,贵州酱香白酒产业在龙头企业的强劲带动下保持高速增长,规模以上工业增加值同比增长48.5%。可见生产企业对酱酒的发展愿景依旧强烈,而我们也深知,市场就是一个巨大的试金石,无论怎样的变换,淘汰的终究是不符合消费价值的东西,而优质与口碑的酱酒依旧会踏过这一道道难关,向前发展。

(本文选自《中国酒业》杂志2022年第12期,作者王莹)