作者 君度咨询副总经理 李志沛

未来,酱酒企业如何构建可持续的用户教育增长模式?

2021年下半年,酱酒降温进入下半场成为行业共识,外部环境变化促使酱酒企业冷静分析思考:一是酱酒冷暖变迁背后的深层次演变逻辑是什么?酱酒下半场发展趋势如何判断?二是酱酒企业分化趋势明显,各自如何应对?三是酱酒未来发展趋势下,酱酒企业如何构建可持续的用户教育增长模式?

渠道遇冷、消费向上:酱酒冷暖变迁背后的深层次演变逻辑,以及未来趋势如何判断?

(一)酱酒降温,怎么看?

1、从市场三大现象看酱酒行业变化

2021下半年,中秋节前后酱酒行业出现三大现象,一是酱酒产品动销疲软,据某知名酱酒企业山东大区负责人介绍,众多酱酒品牌产品开瓶率20%左右;二是郑州百荣市场,除习酒产品价格相对坚挺外,其他酱酒大单品均出现不同程度的价格跳水;三是天津秋糖冷清,与成都春糖相比,降温明显。

2、酱酒渠道降温的深层次市场逻辑

一是经销商环节降温,优质酱酒品牌经销商瓜分基本完毕。

酱酒规模品牌全国化商业布局已经基本完成,习酒、郎酒、国台等品牌全国市场招商通道基本关闭,珍酒等品牌招商布局也趋于从严从紧,优质大商大多已拿到优质品牌经销权,没有拿到优质品牌经销权的经销商也很难再拿到,经销商选酱酒品牌的扩品类动作已完成,秋糖降温是酱酒扩商运动高峰过后的正常现象。

二是终端环节降温,烟酒终端炒货三阶段后进入冷静期。

阶段一:2020年,据郑州百荣市场多个商户老板反馈,郑州众多烟酒店炒多彩贵州等酱酒品牌,多数是赔了钱的;

阶段二:2020年7月,茅台王子酒-酱香经典大单品销售顺价,成交价从180元上涨到260元;2020年12月,习酒窖藏1988大单品销售顺价,成交价从400元上涨到550元;以这两个事件为标志,众多终端烟酒店老板加入酱酒囤货、炒货大军,在多个市场形成“收-囤-放”(低价收货、囤货等涨价、高价放货)的炒货收益链条;

阶段三:2021年7月,一方面郑州水灾+疫情多次反复,消费疲软、动销不畅,部分烟酒终端店资金承压,开始出现低价抛售;另一方面酱酒产品涨价已经很难再出现单瓶80元、150元的巨大涨幅收益空间,炒货收益预期和信心大幅下降,在烟酒终端快速降温。

至此,酱酒在经销商群体环节和烟酒终端环节,形成渠道遇冷共识。

(二)消费向上,酱酒扩张趋势如何?

通过三个角度观察分析,一是茅台价格演变趋势,二是头部酱酒品牌千元价格带发展趋势,三是中小酱酒品牌发展趋势。

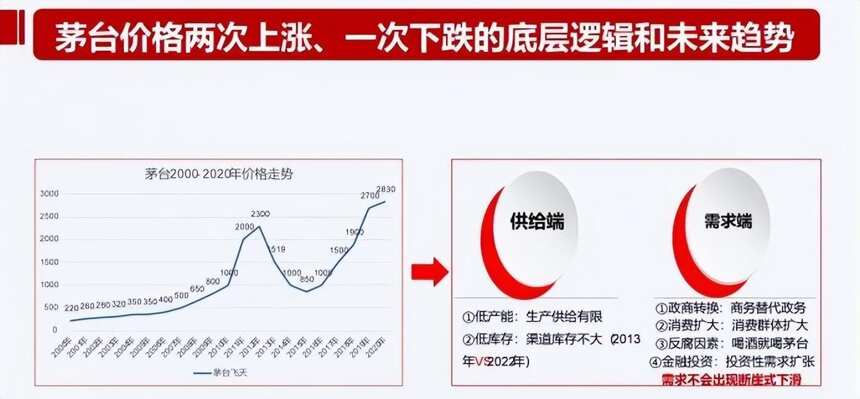

1、茅台价格演变趋势:整体向上趋势的基础稳固

①酱酒品类崛起,很大程度上是茅台的引领和拉动,茅台价格的涨跌周期一定程度上决定着酱酒品类的涨跌周期,成为行业发展观察的风向标,茅台价格未来如何演变?

②茅台价格2013年下跌的底层逻辑:需求端出现断崖式下滑

2013年行业禁酒令、国家宏观经济去产能因素叠加,政务消费采购被掐断,商务消费量下滑,整体上需求端出现断崖式下滑,茅台价格腰斩。

③茅台价格2016年上涨的底层逻辑:需求端持续扩容放大

一是政商转换:商务购买替代政务采购,需求结构发生转化;二是茅台价格下跌过程中因祸得福,茅台消费者群体基本盘反而扩大;三是反腐因素,权贵消费频次降低,喝酒就喝茅台,消费群体培育更加精准;四是金融投资,投资性需求扩张,多种因素叠加,茅台需求端持续扩大。

④总体上,从供需关系看:供给端,茅台总体产能有限,渠道库存水平不算高;需求端,整体需求持续扩大,且不会再出现断崖式下滑,因此,在供给有限、需求扩张的情况下,虽然会受资本情绪短期波动,但茅台价格整体向上趋势的基础稳固。

2、酱酒头部品牌千元价格带发展趋势:高速增长

①头部酱酒品牌千元大单品快速上量:2021年,青花郎50亿+,君品习酒30亿左右、国台龙酒20亿+,增长速度和规模均有大幅提升。

②高速增长的逻辑:受疫情影响,众多大型企业招待用酒从“茅台”到“茅台+头部酱酒企业千元大单品”,茅台替代性消费需求持续扩大,给予头部酱酒品牌千元价格带大单品以充分的增长空间。

3、中小酱酒品牌发展趋势:增速降速

渠道遇冷新阶段,商业信心不足,中小酱酒品牌招商布局难度加大,增速降速是确定性趋势。

综上,酱酒渠道虽遇冷,但未来的发展趋势:一方面从供需模型的底层逻辑分析出发,茅台价格依然相对坚挺,在茅台带动下,酱酒品类的消费需求端仍在扩张,消费趋势向上。另一方面企业增速分化明显,已完成商业布局的酱酒头部品牌仍在高速增长,未完成商业布局的中小酱酒品牌,增速降速是确定性趋势。

酱酒下半场,分化趋势明显,企业如何应对?

(一)酱酒分化趋势:头部酱酒品牌的价格带分化趋势、规模和品牌力分化后“中小酱酒品牌市场下沉和大众化趋势”

1、酱酒头部品牌规模均快速扩大,但价格带结构分化

数据来源:行业媒体公布数据,实际以企业披露数据为准

从细分价格段市场占有率分析,青花郎在千元价格段占据先发优势、习酒窖藏1988在600元价格段具有较大的比较优势、珍酒珍十五在420元具有领先优势、国台国标在320元价格段有较大比较优势。酱酒头部品牌依托各自大单品规模优势,在次高端细分价格段构建出各自的品牌势能优势,价格带优势分化明显;酱酒头部品牌均谋求在更高价格带拥有更大的市场规模和势能,以期在未来拥有更高的品牌势能和市场竞争优势。

2、规模和品牌力分化后“中小酱酒品牌市场下沉和大众化趋势”

酱酒目前两大趋势:从中心城市引爆向地级市场渗透,从高端、次高端向大众酱香渗透。

酱酒中小品牌在产能释放、品牌力不足的情况下,在“浓转酱”高转换率的酱酒消费大省,未来进行市场下沉、谋求100-300元的大众酱香规模市场将是必由之路。

(二)酱酒下半场,把增长建立在C端

酱酒上半场,酱酒头部品牌依托“品类红利+渠道红利”,通过针对商业端的品牌势能构建,完成扩商汇量式高速增长;酱酒下半场,从品类竞争转向品牌竞争,从B端渠道增长转向C端消费增长。企业比拼的是以开瓶率为导向,围绕消费者为中心开展的规模化运营能力和品牌势能构建,即C端运营能力。各酱酒品牌依托自身核心优势资源,在“用户教育”红利的方向下,构建出不同的增长方法论,具体如下:

1、郎酒:用户教育增长建立在“获客→体验→运营”全新的营销模式

①获客:三大渠道,名酒进名企、五大商学院、企业及经销商存量客户资源

②体验:依托郎酒庄园,展开高档次的深度体验

③运营:借助数字化系统,完成郎酒庄园会员的留存和持续运营

营销模式大转型:郎酒去B端化,削减市场陈列和品鉴费用,依托郎酒庄园,加大郎酒庄园的消费运营,通过“获客-体验-运营”,重构直接面向消费者的DTC营销模式,构建出与其他酱酒品牌迥异的用户运营增长模式。

2、习酒:用户教育增长建立在“规模化消费者培育→品牌势能提升→规模化消费者培育再扩大→品牌势能再提升”的正向循环趋势上

酱酒头部品牌横向对比,习酒具有较强的品牌力,在“优商扶商+配额制+顺价销售”等渠道供给侧改革完成系统优化后,缩减片区和经销商掌控的渠道费用,增加总部事业部掌控的消费培育费用,依托品牌势能优势,俯冲式开展矩阵式规模化的消费者培育,如品鉴会、回厂游、体验馆、中秋夜-喝习酒、中国年-喝习酒、君品谈、高尔夫等,强化消费端需求培育,蓄能蓄势,构建出“消费培育扩大→品牌势能提高→消费培育再扩大→品牌势能再提高”的需求端拉动增长模式。

3、珍酒:用户教育增长建立在“组织能力驱动的消费者规模化培育”

与郎酒、习酒相比,珍酒既无郎酒庄园的场景资源优势,也无习酒品牌势能优势和行业内优质大商优势,珍酒2021年提出“千百工程”,计划打造1000支核心终端精细化运营小组(1主管+3-4业务人员),每人负责3-5家核心终端,开展消费者品鉴、活动;打造100支高端化运营小组(1主管+3-4业务人员),每人负责3家珍酒体验馆,帮助团购商开展依托体验馆的高端消费者运营,总体上,通过组织能力建设和驱动,开启消费者规模化培育增长拉动模式。

总体上,酱酒从规模、价格带、品牌势能分化是持续确定性的趋势,在新的用户教育红利方向下,酱酒企业需根据自身品牌、渠道、组织等优势,构建“以消费者运营为中心”的增长模式,推动营销模式的转型升级。

未来发展趋势下,酱酒品牌如何构建可持续的用户教育增长模式?

随着产能释放,酱酒品牌之间的分化和竞争将会加剧,如何参与头部竞争?如何构建中长期的市场竞争力?君度咨询在服务五粮液、洋河手工班、习酒、红西凤、武陵等高端酒运营中,结合行业趋势变化和企业实际情况,总结出“用户教育五步法”的方法论和实践论,对酱酒品牌主要有以下几个方面建议:

1、价格策略:在拥有次高端规模优势前提下,可抢占具有更高品牌势能的更高的价格带,占据品牌势能竞争控制点。

2、需求端培育强化:从品质自信到品质信仰,品质文化教育的导入。

一是酱酒品牌竞争已从“品类竞争阶段转向品牌竞争阶段”,酱酒品牌需要跳出“两大酱香、三大酱香、赤水河左岸、右岸、高端酱香”等策略,在规模凸显后,深度挖掘自身品牌、产品差异化的价值和故事;

二是价值挖掘后兵分两路,一方面构建面向消费者构建品牌文化和品质文化的深度沟通话语体系,结合训战体系完成内外部两支队伍的宣贯,另一方面构建剧本式的故事体系,做好回厂游、体验馆、品鉴会三级场景的打造和运营,规模化开展消费者培育,完成从“品类品牌”向“消费者品牌”的转变和升级。

3、渠道营销化职能改造:通过三链升级完成渠道供给改革。

①价值链:通过价格体系、费用体系调整,缩减渠道费用,加大厂家直接掌管的费用比例,加大消费培育费用,确保投向消费端费用的真实性、落地性、有效性。

②控制链:限店、限量、配额、数字化管控,真正实现非饱和销售、供需平衡、价格稳定,确保核心终端的利润,实现核心终端合作伙伴的组织化动员,帮助厂家开展消费者培育工作。

③赋能链:厂家建立用户教育的运营组织,发育面向C端的运营策划能力,给核心终端“即面向消费者的第一张笑脸”赋能,如话术、培育、场景、活动等赋能工具包。

4、用户运营创新

在渠道供给侧改革完成后,系统创新用户运营方法,打造新的竞争优势。

①体验体系:如品鉴会、体验馆、回厂游等体验场景打造和消费者系统化运营。

②会员体系:数字化会员系统,依托数字化工具,实现核心消费群体的链接,从而实现低成本、高效率运营。

③活动体系:高尔夫等高端圈层活动,围绕核心消费者,持续创新消费者活动形式,让消费者来前有期待、来中有惊喜、来后有回忆,流连忘返。

5、星火训战:从“渠道型组织→C端型组织”的关键动作

从“架构、职能、考核”完成C端型组织的框架性建设,通过“星火训战“的导入,解决组织能力的持续发育和迭代升级。

①架构:设置从总部-区域的用户运营部门,协助区域市场开展消费者活动策略与执行。

②职能:区域市场人员跳脱出简单的市场维护职能,强化消费培育职能,如帮助团购商、核心店开展品鉴会、圈层活动等。

③考核:统一执行动作、统一执行指标,并纳入业务人员市场运营考核指标。

④训战:讲师队伍建设、培训课程开发、训战机制建设等,如目前君度咨询已在洋河高端酒事业部导入的“训战十八步”,构建高端业务人员“酿酒师”“品酒师”“策划师”的培训、考核与认证。

酱酒进入下半场,总体上渠道遇冷,消费仍将持续扩张;分化与竞争将持续加剧,倒逼酱酒品牌以用户教育为导向,进行渠道供给侧升级、需求端培育强化、组织配称转型。君度咨询一直倡导的“用户教育体系”,目前得到行业内的广泛认同,消费端的系统化、规模化运营能力将是企业中长期发展的核心竞争能力,决定未来能走多远。