我们知道,茅台的利润,是每年递增的,而带动这利润递增的,就是旗下的茅台酒。

贵州茅台旗下主要包括茅台酒与系列酒两大产品品类,其中茅台酒占据了绝大部分的销售比例。以2020年前三季度数据为例,在贵州茅台695.75亿元的总收入中,茅台酒贡献了601.45亿元,系列酒只贡献了70.0亿元收入,所以系列酒对贵州茅台很难产生实质性影响,国人热捧的茅台酒才是决定贵州茅台上市公司业绩的最核心要素。

而茅台酒凭借强大的产品力与品牌力,在市场上供不应求,这让其在未来不仅无需担心产品的销售增长问题,同时茅台酒的实际售价远高于出厂价,拥有巨大的渠道盈利空间,这也让贵州茅台未来在出厂价上有着较大的提价空间。一方面随着茅台酒未来产能的逐渐释放,另一方面随着出厂价的逐渐攀升,这将支撑茅台酒未来在营收上的持续增长。

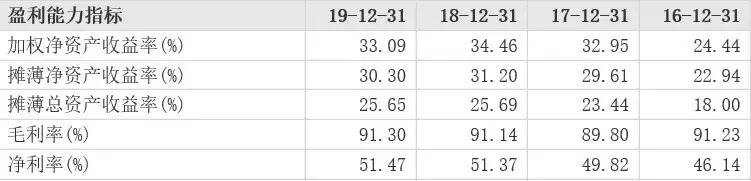

同时,由于强大的口碑效应而带动的产品销售,让贵州茅台无需在管理费用、销售费用上投入与营收同比例增长的支出,这意味着贵州茅台的利润率将会得到持续改善。以过去四年的财务数据为例,贵州茅台在2016-2019年分别实现了46.14%、49.82%、51.37%与51.47%的净利润率,逐年增长。在营收与利润率两个最关键指标的双重增长驱动下,将进一步带动贵州茅台净利润的持续增长。

2001年上市至今,季最高营收一直是2012年的264.55亿元。

需要特别指出的是,一季度并非销售旺季,没有用酒的大型节日,放量活动也远不如年终。甚至于,生肖新品“牛茅”也是在3月中旬才上市。基本不在第一季度的营收范围内。

系列酒的成绩,更多的归功于产品结构的调整。除了我们熟知的系列酒的提价。还有部分商品停产的影响。

停产的主要为43度茅台迎宾酒、茅台迎宾酒·同心同愿、茅台迎宾酒·山东专销振华等产品。这些减少配额的,基本上也是低价位产品。

产品结构调整还体现在茅台酒上,减少经销商数量、提高直营收入的比例。

近一两年,包括生肖、精品在内的多款茅台提价。值得一提的是,很多人对茅台的营收数据存在偏见,认为茅台的营收就是增长的。

其实不然。过去二十年间,茅台一季报利润在2003年和2007年一季报出现了持平。

这就证明,茅台前景好,是这几年的事儿。