新浪财经讯 4月21日晚,贵州茅台发布2019年报,公司2019年实现营业总收入888.54亿,同比增长15.1%,归母净利润412.06亿,同比增长17.1%,增速均较前几年明显下滑。相对于当前36倍PE的估值来说,2020年预计营业总收入同比增长10%,却是让不少投资者疑虑之处。未来茅台的利润增速到底会怎么演绎,当前的估值水平是否合理,我们认为需要关注6点:基酒、吨价、渠道、结构、分红、估值。

1.基酒

当前,茅台酒产能大约2.7万吨,五粮液2.3万吨,国窖1573不到1万吨,合计不到6万吨,这相对于白酒市场年销售800多万吨来说,体量占比极其微小。

从整个白酒行业看,确有产能过剩的趋势,然而,高品质白酒不足国内白酒产量的1%,高端白酒目前仍然处于极度稀缺状态。在市场供不应求的情况下,产能成为制约高端白酒业绩增长的关键因素,可以说,产能成为高端白酒竞争的重要筹码。

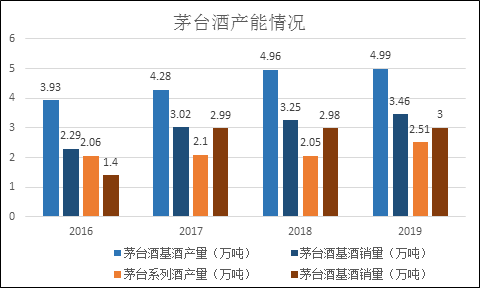

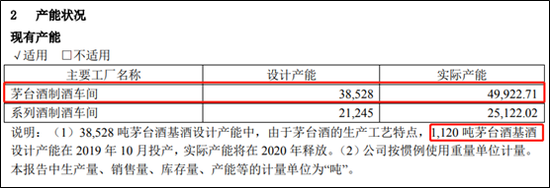

对于茅台来说,历年基酒的产量决定了未来的销售量。当前茅台有三处生产基地,分别分布在习酒镇、二合镇和茅台镇,年报显示,2019年茅台酒基酒产量约4.99万吨,系列酒产量约2.51万吨,合计约7.5万吨。根据《茅台集团“十四五”发展规划(2021——2025年)》,未来5年间,茅台酒产能达到5.6万吨,系列酒产能达到5.6万吨,习酒产能达到5万吨。

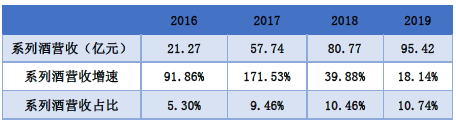

自公司2016年分开公布茅台酒及系列酒产量数据来看,系列酒的产量及销量提升速度不快,近三年的销量都在3万吨左右,因此系列酒近几年的营收增速其实更多源自于价格的提升。2019年,系列酒的产量提升至2.51万吨,且公司规划未来5年的产能将达到5.6万吨,在考虑到酱香白酒的制作工艺和周期,茅台系列酒的产能预期是足够。

而茅台酒的产能才是关乎茅台业绩最主要的因素之一。年报显示,当前茅台酒的设计产能为3.8万吨,而实际产能达到了4.99万吨,超出设计产能的31%,尽管2020年将释放1120吨基酒产能,但是相对于市场需求来说依然只能算是处在紧平衡的状态。

尽管2019年茅台酒基酒的产能较2018年仅仅微增0.51%,不免引起不少投资者对于茅台酒未来销售业绩增速担忧。但事实是,按照茅台酒的产能规划,最晚2025年设计产能达到5.6万吨,相较于2019年3.85万吨的产能高出近70%,6年平均增幅可达到6.5%,实际产能预计增速也将在这一水平。再考虑到2016年至2019的实际产量增速在8.3%,以及库存的成品酒,茅台酒未来10年的销量增速有望在8%左右。

总体来看,贵州茅台的茅台酒产量增速或略低于前几年,但也将保持8%左右的较好增速,而系列酒在产能保守束缚的情况下,或能将公司整体销量增速维持在和前几年相近的水平。

2.渠道

综观整个白酒销售渠道,茅台酒的利润空间与所有酒企拉开了巨大的差距,在渠道沉淀的巨额利润或将随着茅台的渠道改革逐渐向公司回流。

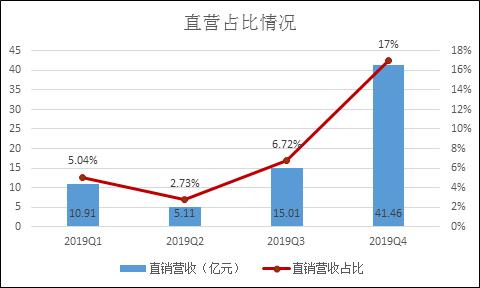

茅台的渠道主要分为批发代理和直销,即所谓的经销和直销。2019年直营收入72.49亿,同比增长66%,占比8.49%,占比提升了2.55个百分点。值得注意的是,经过一年多对于直销渠道的梳理后,茅台在2019年下半年直营开始发力,在Q4的直营收入41.46亿,同比增长720%,占比由上一季度的6.72%大幅上升至17%。

直营渠道占比的提升主要得益于前几年茅台对于经销商渠道的整顿。截止报告期末,国内经销商数量2377家,减少了640家经销商,其中茅台酒经销商减少了137家。而在2018年,茅台酒经销商也大幅减少437家,两年合计减少茅台酒经销商多达574家,约为期末经销商总数(含系列酒经销商)的四分之一。

将从经销渠道收回的茅台酒配额转直销的好处在于,吨价可以提升。2019年直营销量2652吨,同比增长12%,吨价273万元,同比增长48%,直营渠道加大了专卖店、企业团购、商超等渠道的产品投放,将部分渠道利润拉回公司之内。

尽管2019年茅台酒取消的经销商数量较2018年有所减少,但是茅台酒经销资格将会是稀缺资源,随着茅台品牌力对于渠道力的替代作用愈发明显,未来茅台酒经销商将继续逐渐减少将是大势所趋。

值得注意的是,市场一直较为关注集团营销公司销售茅台酒的关联交易情况,全年关联交易额仅有15.73亿元,并未达到56亿元可交易上限,随着公司净资产的提升,2020年,集团营销售公司最高可销售68亿元。茅台酒的产量是有限的,分给集团渠道的越多,留给上市公司销售公司的就要少,对于公司销售吨价的提升将产生一定的影响,值得关注。

3.品类

近几年,茅台的系列酒的销量尽管在3万吨左右,但是由于价格的提升,贡献的营业收入增幅及占比均提升明显。2019年茅台酒收入758.02亿元,同比增长15.75%,销量3.46万吨,同比增长6.46%;系列酒收入95.42亿元,同比增长18.14%,销量3.01万吨,同比增长1.04%。系列酒贡献营收占比由2016年的5.3%提升至2019年的10.74%,对公司整体的业绩影响逐渐加大。

与此同时,系列酒毛利率72.2%,同比提升1.15个百分点,尽管相对于茅台酒93.78%的毛利率来说差距还较大,但基本已经接近了五粮液的整体毛利率水平,且系列酒的毛利率的持续提高将增重其对于公司利润的影响。

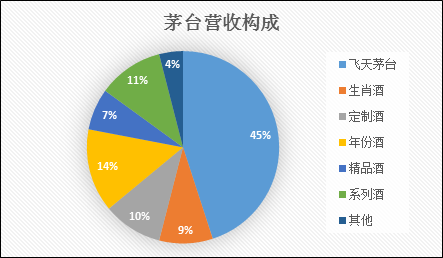

而在茅台酒中,除飞天茅台外的非标茅台(生肖酒、定制酒、年份酒、精品酒等)收入占比将随着其价格的走高而提升。不同于飞天茅台的定价广受投资者和消费者关注,非标茅台的受众相对更少且高端,对于价格的敏感度及关注度不高,这也让非标茅台可以在飞天茅台迟迟不提出厂价的情况下提升茅台酒的利润率和收入增速。

总体来看,尽管贵州茅台对于2020年的营收增速的指引为10%,但预期公司的产品结构将持续发生变化。系列酒在不受产能影响的情况下,可以通过量价进一步贡献营收,而非标茅台酒则避开了茅台提价的舆论压力,进而贡献销售额。综合参考往年基酒的生产以及产品结构情况,2020年,茅台的营收增速超过业绩指引的概率较大。

4.吨价

就像所有的产品销售一样,最终的营收都是量价配合的结果,市场在“想当然”地认为茅台酒产量将受限之后,期待更多的则是茅台酒的提价动作。但正如前小节所述,即使在飞天茅台不提价的情况下,茅台的销售价格还是能增长。

2019年茅台酒报表收入对应吨价219万元,同比增长9%,吨价增长主因高附加值产品占比提升及直营占比提升,2019年系列酒实吨价31.72万元,同比增长17%,渠道和品类的变化影响着价格表现。

但是飞天茅台的出厂价,提与不提,是绕不开的话题。

飞天茅台酒的价格,从先后顺序将反应在:出厂价、吨价、一批价、零售指导价、终端门店价,并最终以毛利率的形式反应在财务指标中,这其中,出厂价成为了价格变化及毛利率的源头。

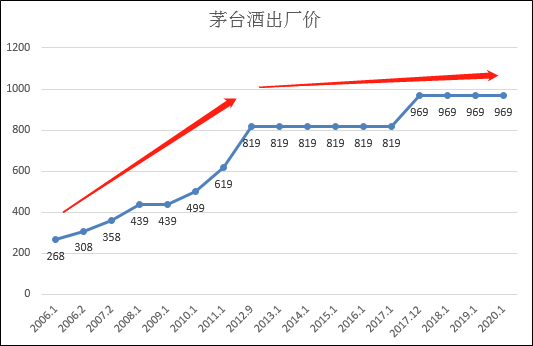

事实上,自2006年以来,茅台酒的出厂价不断调升,已由268元/瓶升至2017年的969元/瓶,涨价幅度达到2.62倍,折算成复合年化提价率为每年11.3%。细看茅台出厂价变化的节奏,有快有慢,但整体的调价趋势是越来越慢,幅度越来越小。2006年,茅台酒的出厂价一年之内调了两次,而此后基本是一年一次,中间遇上几年的调整期耽搁了调价,之后2017年调价后至今未能再提价。

在调价幅度方面,2007年的358元/瓶的价格较2006年268元/瓶的价格,提升幅度达到33.58%,而最近一次提价的2017年,由819元提升至969元,提升幅度仅为18.32%,考虑到这是贵州茅台间隔5年后的提价,这个幅度较小。

自2012年9月调价至819元以来,飞天茅台的出厂价是赶不上CPI增速的,2017年调价至今已有近4年,无论是从渠道利润大增、茅台业绩增长需求、物价上涨因素以及调价时间周期的窗口来说,再一次上调出厂价的需求是存在的。

正如2019年茅台酒在吨价上升9%的情况下,毛利率变化大,这也说明对着上游成本及人力随着物价水平的上涨也在逐渐增加。飞天茅台的出厂价若保持CPI的增速增长,也将对公司业绩产生明显的正面的推动作用。但由于提价存在着较大的舆论压力,新管理层上任后实际年报业绩超越前任预告业绩增速,则让投资者对其关于出厂价的政策多了一份期待。

5.分红和估值

2019年茅台实现归母净利润412.06亿,同比增长17.1%,预计每10股将派发现金红利145.39元(含税),相对于截止发稿的1240元左右的股价而言股息率仅为1.17%,但分红率51.9%,稍高于2018年,为连续五年超过50%。

超过50%分红率的情况下,股息率依然不高的原因,是由于茅台的估值水平高。当前茅台38倍PE的估值水平处在历史最高的估值水平区域,但强如茅台,估值水平变化也是比较剧烈的,即使是从2016年高端白酒复苏以来,也曾一度跌落至20倍左右的估值水平。

参考历史来看,当前的茅台估值是比较贵的,但随着我国经济发展及行业演化阶段的不同,高端白酒的估值近几年明显要高出行业平均水平,而事实上PE并不反应企业的护城河,这个溢价需要考虑到估值里,这需要用绝对估值法进行估值。

即使是仅从PE这一相对估值的角度考虑,历史毕竟是过去,不完全代表未来。由于国内资本市场逐渐开放,我国经济增速逐渐放缓,对于略带轻奢性质的茅台酒来说,其估值可以参考国外成熟经济体的轻奢品牌。

近5年全球烈酒巨头帝亚吉欧的平均估值在25倍PE,但增速明显低于茅台(茅台复合增速24%)。过去5年爱马仕利润复合增速约15%,估值基本在45倍以上,近期海外股市大跌后其估值仍在40倍以上,茅台估值水平有望逐步向国际奢侈品巨头看齐,站稳35-40倍。

而从最简单的资产回报率的角度考虑,茅台被不少投资者在一定程度认为是无风险资产,可以用类债券的方式来估值,2019年的EPS为32.8元,而当前10年期国债收益率为2.6%,所以即使茅台不增长,估值水平也达到了1260元/股,何况茅台还有每年双位数以上的增长。