点击上方 中国酒业杂志 关注公众号~

京津冀晋蒙华北五省市协同发展的基础条件有哪些?五省市目前的发展现状如何?酒业如何取长补短?一系列现实的问题需要区域内的规划者与研究者回答。日前《中国酒业》杂志会同有关机构针对华北区域进行了认真的调查与研究,形成了《2019中国酒业华北五省市发展白皮书》。《白皮书》内容详实丰富,从多个角度与维度对华北区域调研成果进行归纳总结,是一本不可多得的区域研究资料。《中国酒业》杂志、中国酿酒网总编丁易初在6月18日召开的"中国酒业华北五省市高峰论坛"现场,发布并解读《白皮书》的部分精彩内容。

该《白皮书》总分为五大板块:综述——华北五省市在中国酿酒版图中占据重要地位、五省市区域概况、华北产业分析、华北酒业四大上市企业、华北地区五大特色产区等内容。在现场,中国酒业杂志总编丁易初详细介绍了“华北五省市在中国酿酒版图中占据重要地位”和“华北区域酿酒产业现状分析”两大内容。

综述——华北五省市在中国酿酒版图中占据重要地位

北京、天津、河北、山西与内蒙古的行政区划包括两座直辖市、两省及一个自治区,地理概念上被统称为华北地区。华北地区是我国重要的酒类生产及消费区域,拥有完整的生产、加工、销售及消费市场。在我国酒类行业版图中有着举足轻重的地位与作用。

国家统计局的数据显示:2018年我国酿酒产量5631.93万千升,同比增长1.17%;销售收入8122.74亿元,同比增长10.20%;利润总额1476.45亿元,同比增长23.92%。

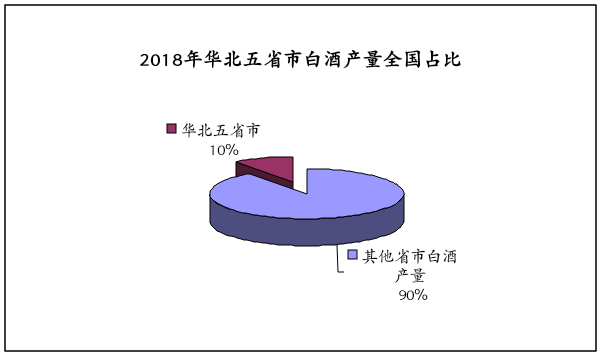

北京、天津、河北、山西与内蒙古五省市:2018年全年白酒产量87.5万千升,占比全国10%份额;

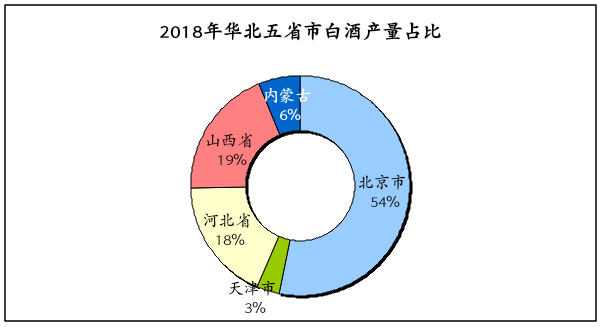

五省市中,北京以46.45万千升的年产量高居榜首,占华北地区总产量的54%,山西和河北则分别以19%和18%的占比位列二、三名。

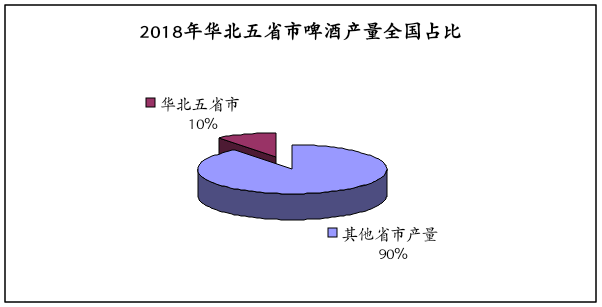

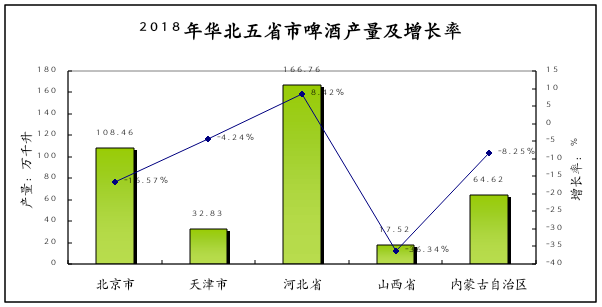

2018年华北五省市啤酒产量390.1万千升,占比全国10%;

五省市中,河北省成为啤酒产量大户,以166.76万千升占据区域43%的产能。北京以28%的份额位列第二。

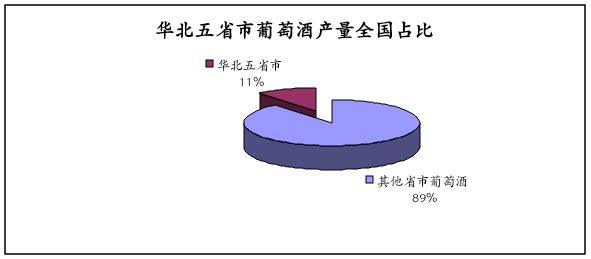

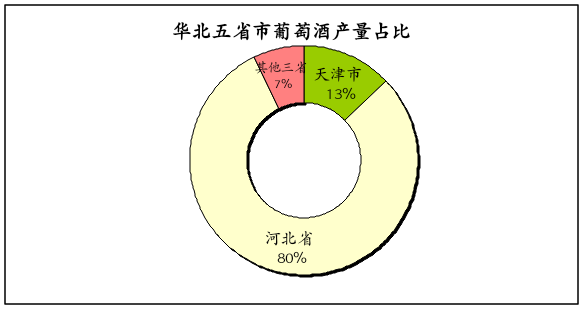

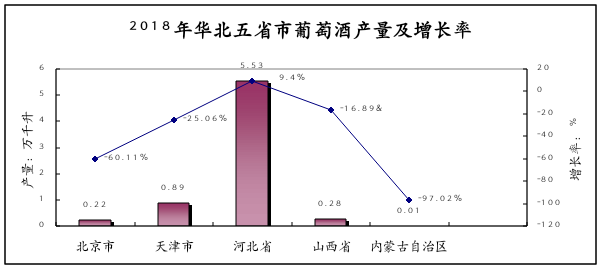

2018年华北五省市葡萄酒产量共计6.93万千升,占比全国11%份额;

这其中,河北省因秦皇岛、怀来两大重点产区一枝独秀,以5.53万千升的绝对优势占据区域80%的产能。而第二名天津则仅占13%,区域内的北京、山西、内蒙古三省市产量均在0.3万千升以下徘徊。

而从去年全年区域内各酒种的增长率分析,白酒产量总体平稳,增长率与全国总水平吻合,其中山西、河北等传统大省略有下降,北京保持3.14%的小幅增长,而天津、内蒙古等则因基数原因显示出15%以上的较大幅度增长势头。

2018年区域内啤酒产量与全国大势相吻合。由于国内啤酒企业的高度集中化格局已成定式,其遍布全国的生产厂均不在总部所在地的统计范围之内,统计的结果仅能代表五省市去年的区域内产量,河北省以同比8.42%的高增长率成为啤酒生产的“大赢家”。

在葡萄酒产量上,河北省在产量基数较大的基础上,保持了良好的增长潜力,2018年全年增长率达9.4%,远远高于全国平均水平。

最新统计数据显示:2019年1~4月,全国酿酒行业规模以上企业完成酿酒总产量1727.66万千升,同比增长0.10%。其中饮料酒产量1508.71万千升,同比增长0.76%。分酒种看,全国规模以上白酒企业完成酿酒总产量267.95万千升,同比增长1.03%;全国规模以上啤酒企业完成酿酒总产量1128.81万千升,同比增长0.79%;规模以上葡萄酒生产企业完成酿酒总产量13.42万千升,同比下降26.80%。

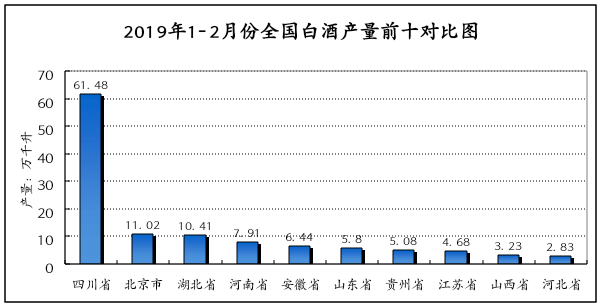

而从今年以来,华北五省在全国各酒种产量排名的情况看,发展势头延续了较好的势头。以今年1~2月份中国酒业协会统计数据为例,白酒产量前十中,河北五省市中北京、山西及河北入围,其中北京市位列第二,总体占据三席,与华东区域并列。

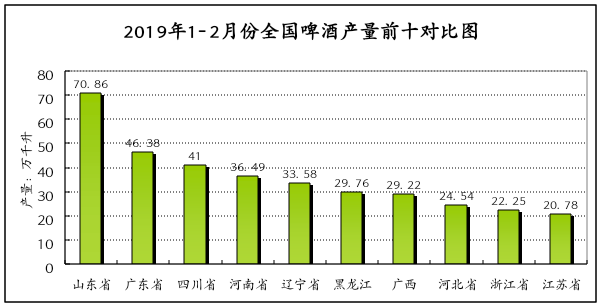

在啤酒十强省市中,河北省以24.54万千升的产量位列第八。

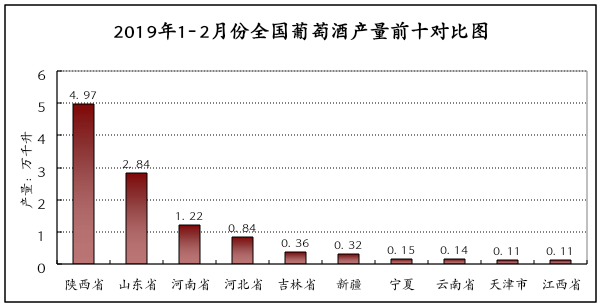

在葡萄酒十强中,河北省与天津市分列第四与第九名,在东部沿海省市中,紧随山东省,显示了过硬的实力。

从五省市消费市场的反馈数据来看,由于各自处于不同的发展阶段,经营情况略有不同。一线城市中的北京市,因首都定位,汇集了强大的市场动力,销售势头强劲,其中:

2018年北京市酒类行业实现销售收入127.41亿元,增长28.36%;利润总额18.97亿元,增长59.55%。

天津市虽然白酒销售收入4.61亿元,同比下降6 %左右,但利润比2017年有较大幅度上升;但去年作为强项的葡萄酒在产量、销售收入、利润等方面都有较大幅度下滑;而啤酒在各方面均保持平稳运行。取长补短应是天津酒业未来工作的重点,将在今年10月召开的全国糖酒会,相信将为天津酒业带来新的观念与发展动力。

与京津不同,河北省各酒种市场表现较为平衡,但在行业调整中仍未走出自己的特色与亮点,白酒主营收入82.71亿元,利润8.49亿元;葡萄酒主营收入13.50亿元,利润0.67亿元。纵观河北河北酒类企业销售收入,除衡水老白干达到20亿以上,其他均在10亿以下,而更多的区域酒企业更加满足于一地一域,尚未充分挖掘与激发当地的市场潜力,未来增长之路仍需努力。

拥有悠久酿酒传统的山西省,有着丰富的酒类文化与技术资源,汾酒是晋酒中的旗帜型企业,从而造就了省内汾酒一家独大,一览众山小的局面。2018年山西省酒类销售情况稳中有升,仅汾酒集团全年就完成销售160亿元,其中酒类销售110亿元,同比增长34%。优势集中,差距拉大,对省内行业的整体发展提出新的挑战,如何充分激发中小酒企业各显神通,形成整体优势,考验着山西。

内蒙古酒水市场相对散,消费主要集中在呼和浩特、包头、鄂尔多斯等重点城市,其规模也并不大,总体尚处于大小诸侯混战的阶段,这对于省内大小酒企业来说正是发展的机会。2018年内蒙古河套酒业集团股份有限公司等9家白酒企业利税超千万元,随着省内企业的发展,未来增长空间潜力巨大。

产业分析——华北区域酿酒产业现状分析

华北西临西北地区,东依东北地区,南界华东地区、中南地区。在行政意义上指北京市、天津市、河北省、山西省和内蒙古自治区5个省级行政单位。在历史上,华北地区一直是中国的政治文化中心区域。

中国酿酒历史悠久,华北地区的酿酒文化更是源远流长。尤其到了近代,这里诞生了中国第一家公营酿酒厂——石家庄公营酿酒厂,中国第一支干白葡萄酒也从这里走向世界,在上个世纪70年代,华北地区多家酒企处中国酿酒行业的第一梯队,华北地区生产的优质清香型白酒更是铭刻了一代中国人的白酒记忆。如今,改革开放已逾40年,中国酒行业已经发生了翻天覆地的变化,与其他地区一样,华北地区的酿酒产业,无论是规模还是质量,都有极大的提升。

优势:

1、坚实的消费基础,“名酒”与“民酒”融合的典范

华北地区饮酒氛围浓厚,五省人均酒水消费量在全国范围内均处于前列。区域内酒企众多,既有全国范围内耳熟能详的品牌,也有数不胜数的地域龙头。除天津、北京及周边地区的市场环境相对包容外,其余大部分地区消费者对本地品牌拥护度极高,以河北承德地区为例,承德的酒类消费市场非常干净,外来酒很难在本地有所突破。板城与山庄老酒占据了当地大部分市场,两家分庭抗礼,其他品牌的地产酒也在货架上有一席之地,但这种情况在承德部分县区也会有所出入,例如在丰宁县,九龙醉在这里占据重要的位置。虽然一些店铺中也会有洋河、古井等品牌的大面积陈列,但外来者的销售情况并不是太理想。

华北地区的一线名酒品牌也在全国化的道路中走出了独特的道路——“民酒”,以牛栏山为例,牛栏山将光瓶酒做到了极致,突破地域限制,从北方固本强基,到南方市场渗透,再到泛全国化布局,牛栏山现已拥有亿元以上省级(包括直辖市)销售市场22个。和牛栏山同为北京品牌的红星更是将二锅头酒卖到了全国各地。

2、名酒逐利中高端,亲民酒迎来发展新机遇

华北地区是中国中低端亲民酒品牌重要的输出区域之一。中低端白酒消费频次高,有快消品属性。主要消费群体为城市中的外来务工人员和乡镇农村地区的居民,饮用场景以日常消费为主,消费频次较高,产品周转较快。

低端酒中光瓶酒逐步抢占盒装酒份额。目前国内50元以下的低端酒以光瓶酒为主,低端盒装酒近年来受包材价格上涨的影响较大,成本较高生存空间有限。在整体大众消费升级以及相关酒企的大力发展下,光瓶酒主流价格带已经向30元靠拢,光瓶酒行业年均增速将维持20%以上,到2020年行业规模有望达到1200亿元。

低端酒行业品种众多,竞争相对宽松,行业市场集中度较低。不同于高端和中高端白酒行业较高的行业集中度,低端酒行业由于生产工艺简单、定价偏低、各地区的地方消费特点以及当地的保护政策等影响,整体低端酒种类众多,竞争格局极其分散。同时出于品牌以及盈利能力的考虑,各大名酒企业主要在中高端市场布局,使得低端酒市场竞争相对宽松。牛栏山、老村长、红星三家共占市场份额的10%左右,剩下约90%的份额被地产酒以及其他品牌瓜分,市场集中度较低。

随着大众消费升级的持续进行,消费者更注重产品的品质以及性价比,同时地方名酒企业持续结构升级下加速让出低端酒市场,未来,中低端亲民酒领域将迎来新的发展机遇。

3、年轻化与国际化并行,时势将选择清香型白酒

华北地区是中国清香型白酒最集中、最大的生产基地。目前在中国的白酒消费市场上,浓香型白酒是主流,但今年来已经进入同质化的泥潭。2016~2017年,茅台在行业复苏中的强势崛起在市场上掀起了一股“酱香热”,酱香型白酒以不到全国白酒5%的产量创造了15%左右的产值和近28 %的利润,但市场已经证明,“酱香热”在很大程度上仅仅是“茅台热”。

相比之下,清香型白酒拥有广泛的群众基础,在上个世纪70年代,清香型白酒一度占据中国酒类消费市场的半壁江山,尤其在北方、老年人群体中深受喜爱。清香型白酒具备以下优势:发酵周期短,贮酒时间短,生产成本低,资金周转快,生产厂家多;因为使用清茬曲,原料出酒率高,节约粮食,符合产业政策。采用地缸、低温发酵,生产环境卫生,酒的组成成分简单,口味醇和、绵甜,适合现代饮用者的口感要求,在白酒年轻化的过程中,清香型白酒功不可没。清香型酒无特殊气味,适口易饮,进入国际市场有其他香型不可比拟的优势。

劣势:

1、囿于华北,外阜市场开拓状况欠佳

华北区域白酒消费强于制造,华北地区是全国酒企的“后花园”。华北五省尤其是京津冀地区,拥有极大的消费潜力,近年来已经成为一线名酒的“必争之地”,但除了牛栏山、汾酒、红星、河套等几个企业之外,大多数企业仍然处于“内斗”状态,内蒙古地区酒企凭借其草原地域文化特色向华北区域内其他省市扩散;山西省大部分酒企凭借其强大的清香家底吞噬区域内清香白酒市场份额;北京市酒企除牛栏山红星外大部分连北京市都出不了;河北、天津大部分县市被外来者逼迫至只在夹缝中生存。

2、声势零散,未形成产区优势与集群效应

川酒浓香,黔酒酱香,苏派最绵柔。除山西外,华北地区没有形成完整的产区概念与集群效应。山西已经成为了国人醒目中清香型白酒的“酒窝子”,相比之下,北京的大多数企业近年来对传统二锅头工艺继承仍不够,有向浓香转移的趋势;天津的口岸配制酒优势,由于疏于培育市场已经日渐式微仅限出口;河北的老白干香型对消费者培育没有跟上时代潮流,在河北省内并没有完全推广开。在许多消费者心目中,“老白干”三个字只存在于文学作品中;内蒙古地区由于过分强调草原文化差异,至使得大部分酒企的产品沦为消费者心中的旅游性商品。

索取《2019中国酒业华北五省市发展白皮书》电子版,可关注《中国酒业》微信公众号,并留言:白皮书。

“2018中国酒业百强”生产企业&流通企业榜单揭晓

新闻热线:13241714161

客服微信:V99-jing

长按识别 关注酒通社

免责声明:本公众平台转载自其它媒体或个人的文章,转载目的在于传递更多信息,并不代表本平台赞同其观点和对其真实性负责。我们将力所能及地注明初始来源和原创作者,如果文章作者认为本公众平台某部分内容有侵权嫌疑,敬请在5个工作日内以书面形式通知我们,我们将第一时间予以更改或删除。