对于江苏的“酒量”,从喝酒方面来看,很多酒友都不服“东北虎,西北狼,喝不过江苏的小绵羊”这个标签。但从白酒消费层面来看,酒友们不得不承认,江苏确实是位列前茅。

江苏人的酒量大,江苏省的“酒量”更大。2020年,江苏的白酒产量便冲上了全国第九位。然而,江苏省不仅白酒产量较大,而且白酒市场的消费规模巨大,2020年其白酒市场容量已经高达600亿。

如今的江苏,称得上国内数一数二的白酒产销大省,而苏酒(江苏省的白酒整体被简称为“苏酒”),也称得上东部白酒一哥。不过,进入新世纪以前,“东部白酒一哥”指的是另一白酒产销大省,即徽酒(安徽省的白酒整体被简称为“徽酒”)。

在白酒产业布局和酒文化方面,安徽和江苏十分相似。安徽和江苏的知名白酒产业,以及主要白酒产区大多集中在北部,即皖北、苏北。同样,两省南部的白酒消费水平普遍要高于北部。白酒产业布局和白酒消费环境相似,再加上两省地理位置十分相近,安徽和江苏成了一对“冤家”,在东部地区相互竞争。

进入新世纪以前,徽酒在全国白酒市场中,占有举足轻重的地位。从80年代的“产品包装创新”,到90年代中期的“广告传播制胜,再到“终端盘中盘”模式引领,安徽本地涌现出古井贡酒、口子窖、迎驾贡酒、金种子酒、沙河王、双轮池、高炉家酒、宣酒、皖酒等一大批闻名全国的“名酒”,为其筑起牢不可破的微酒阵营防护围墙。

当时,徽酒在一轮又一轮的激烈竞争当中屹立不倒,甚至力压江苏众多苏酒品牌。上世纪八九十年代和本世纪初,苏酒的整体实力是不如徽酒,古井贡酒、口子窖等徽酒大量涌进江苏。2002年,销售额达两个亿的苏酒头部品牌洋河和今世缘,连安徽白酒品牌排行前五都进不去。直到2004年,洋河发起了一场“蓝色风暴”,苏酒开始逆袭。

2004年~2012年,洋河靠着这场“蓝色风暴”,以及收购双沟酒等手段,实现营收从4.2亿增长到172.7亿,净利润从1500万增长到61.5亿的飞跃式进阶,一度创造增长“奇迹”。期间,洋河成功地打开了安徽的大门展开“反击”。

同时段,今世缘(高沟酒)采取“跟随对标+差异竞争”并举的策略,主打红色系包装及“缘”文化,先后推出“国缘”、老K系(对开、四开)、新K系(K3/K5)、V系(V3/V6/V9)等产品,塑造“喜酒”品牌形象。

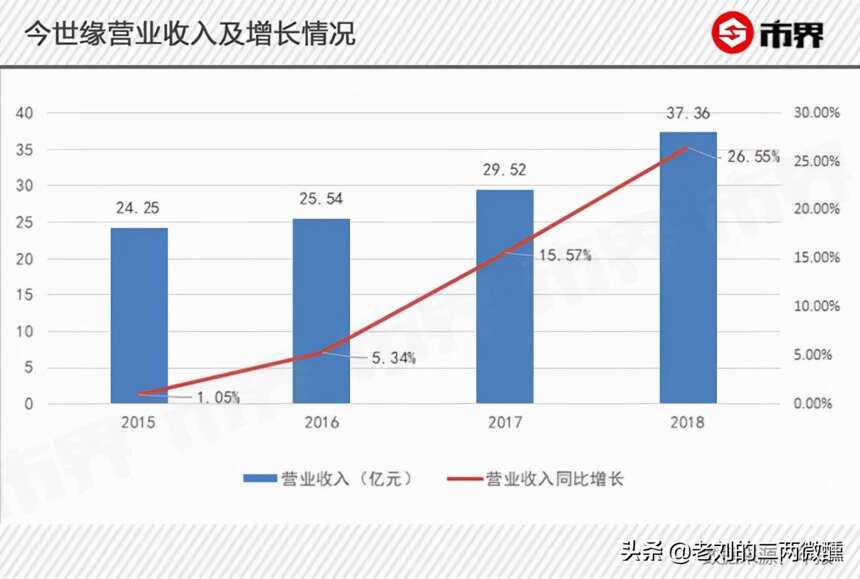

靠着主打“婚庆市场”,今世缘也逐渐发展起来,成为苏酒阵营又一强力品牌。2016年~2019年,今世缘营收从25.54亿增长到48.74亿,净利润从7.54亿增长到14.58亿。2019年以来,今世缘的股价也已经翻了2.6倍有余,其年销售额也超过50亿。

高端战场被洋河和今世缘逐一“拿回”,中低端由汤沟酒和分金亭等品牌占领。苏酒在争取江苏本地市场份额的同时,还努力实现全国化扩张。在这期间,2007年前后,洋河超过古井贡酒,2019年今世缘反超口子窖,苏酒开始全面超越徽酒。

现如今苏酒和徽酒的竞争仍然很激烈,虽然洋河、今世缘、汤沟酒等苏酒“内斗”情况十分严峻,对外扩张不理想,甚至苏酒“老二”今世缘扩张多年的省外市场,基本处于“原地踏步”状态,但至今超过70%的省内市场,还是掌握在江苏本土的品牌手中。

若是苏酒摒弃内斗,合理对外,全面超越徽酒也不是不可能的事。