文丨海纳机构总经理、中国酒业协会常务理事 吕咸逊

2018年海纳机构在行业内、二级市场的主要观点是“复兴期,强集中,大品牌,全渠道,新传播” ;那么如何看待中国酒业(主要是白酒,葡萄酒专文探讨)的2019年呢?

第一个观点是【两端化】,在强分化基础上的“两端化”将是中国白酒2019年的最主要趋势。白酒业的两端化主要体现在三个方面:

1. 产业两端化:名酒企、大品牌愈来愈强,小酒企、弱品牌越来越难;这成为了行业共识。更重要的是中国白酒、中国名酒真正进入了“八大名酒”时代;先从1963年的“老八大”说,茅台、五粮液2019年将携手领创中国酒业千亿新高度,泸州老窖、古井也将在百亿俱乐部继续狂奔,汾酒在亮眼业绩的同时全国化进程更为稳健,西凤如果与其他名酒同口径计算经营收入也已经百亿不是梦;再说1979年“新八大”增补者,洋河以200多亿元稳居“探花”,剑南春过百亿也早已经不是传说;所以,中国“八大名酒”真不是说说而已。

2. 价格两端化:一方面,继续看多高端、次高端这一端,600元/瓶以上的高端酒继续价量齐升,茅台、五粮液、国窖1573等将努力增量;300元/瓶以上次高端在2018年已经赋能剑南春、水井坊、舍得、梦之蓝、酒鬼酒等诸多品牌,2019年将继续量价齐升,但是增速可能放缓。另一方面,开始看好20-50元/瓶光瓶酒这一端,消费升级和“口红效应”将是内在动力,光瓶酒高档化的受益者很有可能是老名酒的老产品,比如老白汾、长脖西凤。反而是居“中”不易啊,100-300元/瓶中档酒竞争红海充满动荡,20-100元/瓶中低档盒装酒市场容量塌陷。

3. 度数两端化:要密切关注消费趋势的变化,要么是52°浓香、53°酱香、54°特色香型的高度酒,要么是38°、39°、42°低度顺口酒,个性消费、各取所需,没有对错之分,消费者喜欢最重要。

第二个观点是【高风味】,主流浓香一香多派、酱香清香市场扩散、特色香型圈层细分,中国白酒百花齐放、各有其美、各表其美、各美其美,在风格上将以“高风味”新消费需求引领。主要表现在:

1. 主流浓香一香多派:浓香型不仅是单粮、多粮这么简单,也不仅是长江名酒带、黄淮名酒带这么笼统,而是绵柔型、(生态/川派)淡雅型等从“香”到“味”多流派涌现。

2. 酱香清香市场扩散:酱香从贵州走出,河南、山东、北京、广东、江苏等市场渐入主流;清香在山西、北京、河北、河南、山东、天津、内蒙正在逐步成就大清香市场集群。

3. 特色香型圈层细分:酒鬼为代表的馥郁香、景芝为代表的芝香、仰韶为代表的陶香、玉泉方瓶为代表的兼香,在根据地市场发展的同时开始多市场圈层细分。

4. “高风味”新消费需求:高品质不简单,讲求风味就是讲究品质,对于越来越理性、知性的消费群体,这可能比颜值更重要。

第三个观点是【文化牌】,在2018年注重产区、香型、流派、标准、工艺、酒庄、专家等品质特色表达的基础上,2019年中国白酒将更加注重酒史、酒人、酒事、酒粮、酒物(国家文物、工业遗产,含酒器)、酒艺(非物质文化遗产)、酒类(风格)、酒礼、酒器、酒牌(中华老字号)、酒德等的文化价值表达。

1. 品质表达:世界十大烈酒产区、黔酒中国行、川酒全国行、豫酒振兴、鲁酒振兴、湘酒振兴……产区品牌打造正当时;酱香12987、浓香分级摘酒、清香一净到底、馥郁香523……香型特色正得到消费者认知;仁怀酱香产区、邛崃生态酒庄产业集群等表达方式,正引领白酒从星级、年份等概念转型到科普化、品质化。

2. 文化表达:汾阳.世界酒文化博览会、茅粉节、舍得智慧大讲堂、内参发现文化的力量、水井坊太庙大典……文化成为白酒品牌价值构建的重要组成部分,并且在2019年占比将更大。

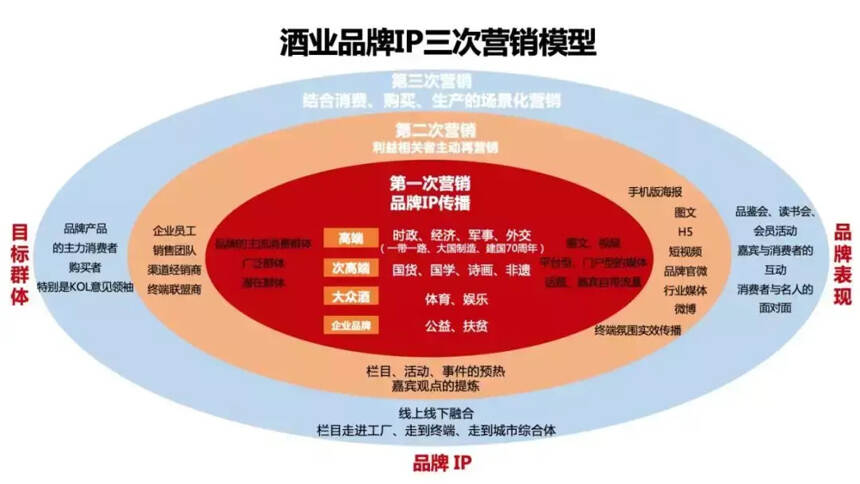

第四个观点是【IP营销】,“品牌IP三次营销”将成为高端、次高端、中档酒品牌营销的新主流运营模式。

1. 第一次营销:品牌IP传播

目标群体:品牌的主流消费群体,广泛群体、潜在群体

品牌IP:1)高端酒:中国酒、代表中国的酒,时政、经济、军事、外交,一带一路、大国制造、实业兴国、建国70周年等;2)次高端:中国酒中的文化、中国文化中的酒,国货、国学、诗画、非遗等;3)大众酒:体育、娱乐等;4)企业品牌:公益、扶贫等

品牌表现:图文、视频,时政、门户媒体,话题、嘉宾自带流量

2. 第二次营销:利益相关者主动再营销

目标群体:销售团队、渠道经销商、终端联盟商、企业全体员工

品牌IP:栏目、活动、事件的预热、推广,嘉宾观点的提炼

品牌表现:手机版海报、图文、H5、短视频,品牌官微/官博、行业媒体、微博大V;终端氛围实效传播

3. 第三次营销:结合消费、购买、生产的场景化营销

目标群体:品牌产品的主力消费者、购买者,特别是意见领袖

品牌IP:线上线下融合,栏目走进工厂、走到市场、走向终端、走向城市综合体

品牌表现:品鉴会、读书会、会员活动,嘉宾与消费者的互动;消费者与名人的面对面

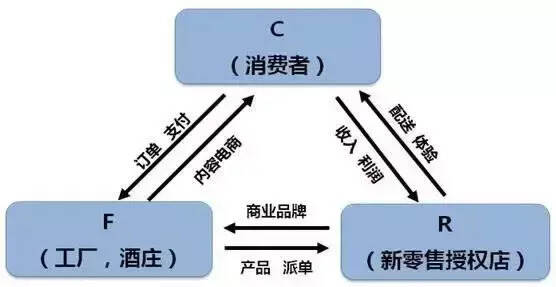

第五个观点是【变渠道】,在新零售的大背景下,回归餐饮、注重大店、直销卖场、补充团购的线上线下融合全渠道模式创新,现在正处在进行时。

餐饮对于酒类,既是购买的场所也是饮用的场所,既是销售的阵地也是品牌的道场,特别是城市综合体带来了餐饮高效、集中,限制三公消费后带来了党政机关、企事业单位的食堂兴旺,酒水对于餐饮的暴利也已经过去,餐饮对于消费群体拓展、品牌偏好度建立等的价值不言而喻,所以餐饮的终端价值必将回归。

酒类消费向名酒、主品的集中,正在带来酒行、名酒店的集中化,大店、旺店也越来越是稀缺资源;所以渠道扁平化的核心已经不再是如何减批发,而是如何控终端,直控有效终端、有效直控终端。

天猫、京东大平台的全国化、全网化,打破了酒厂画地为牢的传统区域管理模式,各名酒厂都在陆续组建对接全国零售商的专业销售部门,这将意味着名优品牌将越来越多的直销KA卖场、连锁超市等,从而实现F(工厂)2R(终端)2C(用户);以移动电商为工具的新团购也将是圈层营销流量转化的新路径;综上种种,线上线下融合、条条快快结合的渠道变局已经开始,未来已来。

第六个观点是【白染红】,白酒与葡萄酒、啤酒在生产、渠道、品牌、推广等酒类产业链各环节的深度融合创新层出不穷。

“白+红”的事件已经举不胜举,早一点的有洋河、景芝等;近的有李保芳董事长为茅台葡萄酒站台、泸州老窖全力打造“西拉谷”,有理由相信,白酒大佬们看重葡萄酒的应该不是短期的营收和利润,可能更看重的是品类上的产业链布局。“白+啤”最值得期待的可能是华润战略投资汾酒后,汾酒&雪花战略协同,汾酒过剩的品牌资产+雪花啤酒过剩的渠道能力,将充满无限的想象力。“红+白”也已经初见端倪,中粮名庄荟作为中国最大的进口酒运营平台,除了中粮酒业的酒鬼酒,也开始可合作茅台酱香酒、五粮液等一线名酒,这是网络平台化、渠道价值化的必然成果。

第七个观点是【新红利】,基于深化改革、加大开放宏观政策背景的混合所有制、资本运作将推动白酒产业链加速整合。

两端化、高风味、文化牌、IP营销、变渠道、白染红、新红利,要管好3*7=21,走进2019,走进中国酒业复兴下半场,有机遇也有挑战,一起拼搏、一起奋斗!