“拼”的背后,是行业价值的回归。

文 | 云酒团队(ID:YJTT2016)

这个9月,酒味十足。

4日,汾酒召开了2019年食品与质量安全工作大会;8日,川酒集体出击“全国行”贵阳站;9日,洋河2019中国头排酒开窖节继续“寻味绵柔”;14日,“五粮液·马友友巴赫之旅音乐会”浓情上演;17日,泸州老窖承办的“老牌四大名白酒杯”男子篮球邀请赛开打;19日,(汾阳·杏花村)世界酒文化博览会举办;同日,古井贡酒年份原浆2019秋季开酿大典举行……

这个月,白酒企业尤其是名酒企业们动作明显增多,为什么这么“拼”?这背后究竟是什么逻辑或者预示着行业怎样的走向?

如结合另外两件事一起来看,似乎脉络会更加清晰——9月18日,洋河针对增速放缓向投资者做了详细解释;9月21日,茅台召开会议,透露“微调”讯息。

一边紧锣密鼓不松懈,一边则降低预期谈“减速”,这个9月,预示着一轮新产业周期的到来。

减少269家,下降21.8%,白酒挂上“低速挡”?

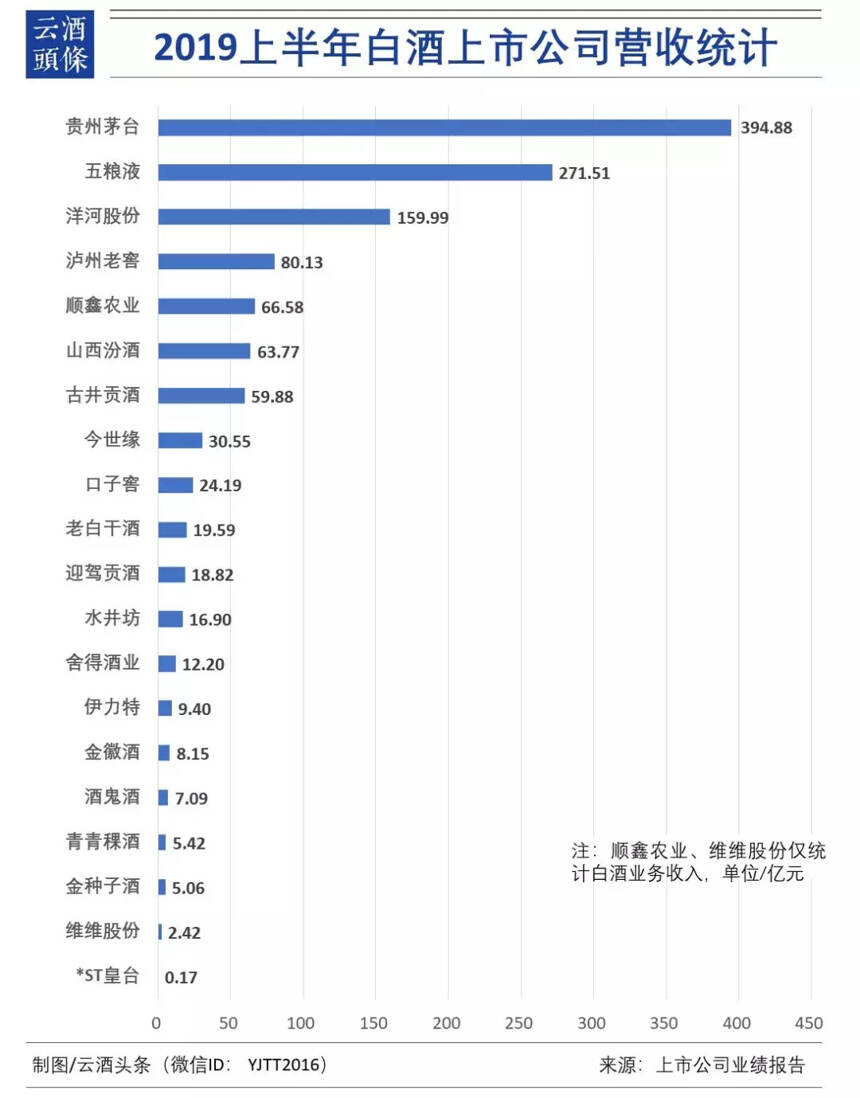

从不久前披露的白酒上市公司半年报数据看,行业依旧保持增长态势,但“增速”却出现了微妙的变化。与2017、2018年相比,白酒板块增速在2019实际已出现放缓。

根据Wind数据,2019年上半年,A股白酒板块合计实现营收1254.28亿元,同比增长19.2%,增速较去年则下降12.3%。其中,第二季度白酒板块合计实现收入517.72亿元,同比增长14.6%,增速较上年同期下降21.8%、环比上一季度增速下降8%。

也就是说,在行业整体增长的同时,增长速度正趋于平缓,这与国内经济周期也呈正相关——2016年,中国的GDP增幅是6.7%,而今年政府工作报告设定的目标区间是“6.0-6.5%”。

而面对下半年贸易摩擦、结构调整和转型升级等课题,经济高速增长依然有较大压力。来自国家统计局的信息显示,2019年上半年GDP增速6.2%,进一步放缓,其中消费出现抬头,投资和进出口则依然不乐观。

此外,还有一组数据:上半年茅台、五粮液、洋河、泸州老窖、顺鑫农业加上山西汾酒的营收,在19家A股白酒上市公司同期1254.28亿元的总营收中占比82.67%。白酒行业六家头部企业的营收占据了酒类上市公司的八成多。

另外一组与之形成鲜明对比的数据是:2017年中国白酒行业规模以上企业数量为1593个,2018年规模以上白酒数量为1445家,比上一年减少148家;到2019年4月最新数据显示,规模上企业进一步减少到1176家,再度减少269家。

规模企业减少的同时,白酒的产量也处于下滑趋势。2016-2018年两年间,白酒年产量减少了487.2万千升;而2019年1-7月,白酒总产量数据是456.1万千升。

据国家统计局数据,2016年之前,中国白酒产量呈稳定增长趋势,由2012年的1153.16万千升增长到2016年1358.4万千升。到2017年,中国白酒产量开始下滑,为1198.1万千升,同比下降11.8%。2018年为871.2万千升,同比下降27.28%。

几组数据说明,白酒板块“马太效应”演绎得淋漓尽致,行业已经进入了一个“挤压式”扩张阶段,上一个“量价齐升”的产业发展周期已经远去,整个行业面临的已经是存量竞争态势,尤其是在高端和次高端市场内,更是此消彼长的“巷战”。

对白酒企业尤其是头部领军企业们来说,市场的“高速增长”期已经过去,高达82.67%的营收占比,不禁引发行业对于“临界值”的推测。上一轮经济发展形成的红利已经消化差不多了,不拼怎么“活下去”?

一直“拼”下去

距离万科董事会主席郁亮喊出“活下去”的口号,已经过去一年了。

在近期的一次活动中,郁亮说,当时提出“活下去”,无非是万科给自己提个醒。他同时表示,自己很服气“卖酒和卖酱油的”。

诚然,今年1-8月,19家A股白酒上市公司,市值超出119家地产商3500亿元以上。

正是因为其能“拼”的底色,白酒行业那场始于2012年的大调整如今已渐行渐远。当本轮的产业发展周期接近尾声的时候,今天的名酒企业们似乎比以往更拼,开始了“硬碰硬”的市场争夺战。

有业内人士向云酒头条(微信号:云酒头条)表示,今年以来,名酒企业的日子其实“并不是看上去的那样美”。“一方面中小企业的悲观情绪在向上传导,对头部企业的市场造成了一定的负面影响;另一方面,白酒消费总量处于饱和阶段,头部企业的市场份额逐渐进入瓶颈期,很难有过去几年那种超过30%的超速增速。”

▲9月17日,庆祝中华人民共和国成立70周年暨第五届全国“老牌四大名白酒杯”男子篮球邀请赛在中国酒城泸州开幕

于是在这个9月,包括茅台、五粮液、洋河、汾酒等名酒企业,纷纷开展内容不同,却都直指市场的活动。

我们把目光拉长,在梳理2019年1-9月名酒企业的系列动作时,云酒头条(微信号:云酒头条)总结出头部企业在今年的系列动作有三点共性——

首先是产品密集性的换代升级,以品质属性赋予品牌更多的价值。

3月,苏酒头排酒上市发布会在成都举行,洋河欲打造成为品质升级潮流中的高端新领袖、增长新引擎;6月,第八代五粮液正式上市,对品质、包装、防伪进行了三重升级,适应新时代消费者对高品质白酒的消费需求;同月,泸州老窖特曲第十代产品上市发布。

其次是终端涨价控货成为常态,厂家也更注重对价格管控体系的长远布局。

5月6日,梦之蓝手工班、梦之蓝M9两支产品上半年配额用完,全面停止开票,接着5月21日开始,洋河海之蓝、天之蓝、梦之蓝等主力产品全线提价;古井贡酒在今年5月和9月分别对主力产品年份原浆进行了涨价;8月,郎酒对红花郎(15)停止发货,在停货消化社会库存后,红花郎(15)终端成交价将站稳700元价格带。

最后是厂家主打的落地活动,以“阵地拼杀”的心态来抢占市场。

8月开启的2019“川酒全国行”活动已经连续在西安和贵阳落地,川酒“6+10”金花的品牌推广活动效果显著;“茅台酱香 万家共享”系列活动,打通了消费者与茅台酱香酒深层次交流的渠道;2019泸州老窖·国窖1573七星盛宴以“让世界品味中国”为主题,持续传递中国白酒和中国文化的魅力;即将在10月开启的“行走的汾酒”活动,将在延续汾酒文化大巡展的模式的同时,增加粉丝节活动的内容。

总之,2019年,行业分化态势延续,强者恒强的趋势愈发显现,而强者之间的竞争也愈加激烈,谁都不敢掉以轻心。

价值回归下的步调“放缓”

一方面积极备战、拼抢市场不松懈,另一方面也在主动降低预期,迎合行业大势做减速动作——这是目前部分名酒企业做的“两手准备”。

主动调整步伐,降低发展速度,或许会成为白酒行业下一轮发展的一个大趋势。

有券商分析认为,1-6月中,上市公司一季度增长快,二季度增长明显变缓,与2017、2018年相比,白酒半年报增速同比已经下降。

云酒头条(微信号:云酒头条)收到部分业内人士反馈反馈,近期已有经销商因为资金压力太大、动销周转慢,放弃名酒代理权。

这种现象似乎像极了2012年开始的那轮行业大调整——对三公消费的严格限制与经济放缓叠加,市场降温之剧烈,至今仍警醒着白酒行业。

▲9月21日,茅台集团、股份公司召开外部董事座谈会

9月21日,茅台集团、股份公司外部董事座谈会在北京召开,茅台集团党委书记、董事长李保芳指出,“需要进一步打牢基础,需要对茅台的发展速度进行微调。”

“微调”实则是通过调整发展节奏,为“后千亿”时代的高质量发展与全新竞争赛道的发力做好准备。李保芳再次重申,2020年将开展基础建设年建设,以“居安思危,行稳致远”。

▲9月9日-10日,洋河举办“寻味绵柔”2019中国头排酒开窖节

9月18日,洋河股份也在半年报披露后首次解读企业的“减速计划”针对省内市场增速低于去年同期的业绩表现。

洋河方面表示,主要原因是由于主动控货等因素导致上半年增速有所放缓。“为了长期高质量的发展,公司在渠道库存管控、市场价格恢复、经销商信心提振、组织架构、人事调整等方面采取了一系列措施。”

▲9月19日,以“美酒精神 世界大同”为主题的2019中国白酒杏花村论坛召开

2018年,山西汾酒以47.48%的营收增幅领跑整个行业;2019年,汾酒则将营收目标增幅调整为20%。在汾酒集团党委书记、董事长李秋喜看来,白酒现在进入了一个新的发展周期,白酒市场的发展正在向产区集中、品牌集中、文化集中,汾酒要谋求的就是“高质量发展、数字化转型、全球化布局”。

“拼”的背后,是行业价值的回归。而当整个行业以一种理性的速度继续前行的时候,也预示着一场新产业周期的来临。

你怎么看9月的酒业表现?文末留言等你分享!