舍得酒业:拟70亿元投建增产扩能项目,增强原酒的产储能力;

贵州茅台:拟斥资15.87亿建新酒库;

五粮液:公布酿酒扩能项目二期计划;

水井坊:邛崃基地拟2023年投产;

泸州市:到2025年,全市白酒营业收入达到1500亿元,力争2000亿元。展望2035年,再新增纯粮固态产能25万吨,营业收入达到3000亿元。

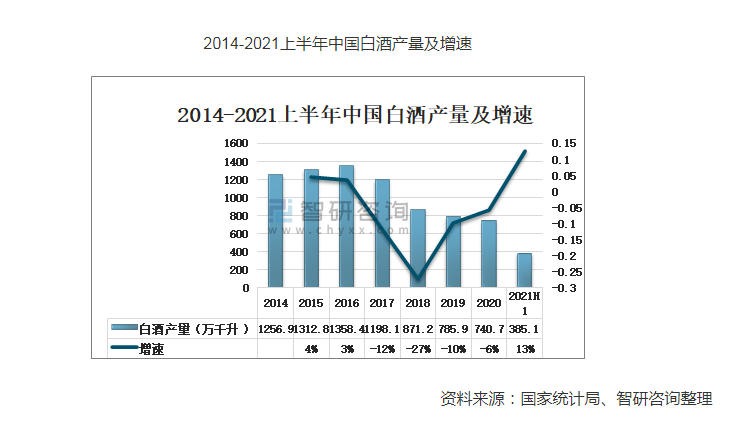

白酒产量和需求量

我们看到知名白酒企业都在不断扩张,是我们的白酒不够喝了吗?让我们来看看:2021年,全国白酒总产能1300万吨。1吨等于2000瓶(约1市斤1瓶),也就是13000000*2000瓶=2600000000,很多零,也就是260亿瓶。全国14亿人,人均18.5瓶/每年。

然而,不是每个中国人都能喝酒,都要喝酒。酒水消费还受到各种因素影响,而且还有啤酒、黄酒、红酒等其他酒水抢占消费者的酒杯。那么白酒的实际的消费量呢?大概数据是每年800万吨左右,产量远远高于实际需求量。下图是2021年上半年的需求量385万吨(千升和吨大约1:1换算)。

降维打击

难道白酒企业和资本还没有我会算账吗?

当然不是,他们在降维打击,谁最先把产能扩大,谁就有机会占有更大的市场,毕竟还有那么多省、市、县的区域酒企。虽然我国经济在稳步提升,但我国白酒产量连创新低,可以说除了茅台,没有一家酒厂不在逆水行舟。但是这个阶段正好进行降维打击,白酒消费则不断向头部企业集中。

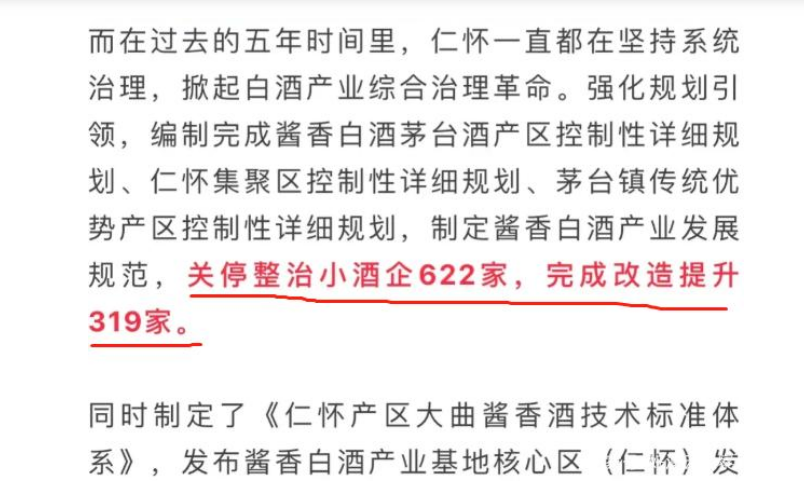

头部企业用高端产品赚钱,用中档酒打压区域酒企,低端产品下沉争取市场份额,加剧行业竞争和淘汰。结果就是进一步加速区域酒企边缘化,让头部企业获得更大的市场蛋糕。仁怀关闭600多家小酒企,仅仅只是为了保护环境吗?最终保护了谁?

可怕的垄断

茅台很多年前就超过保乐力加和帝亚吉欧这两家跨国酒类贸易企业,成为销量和市值第一的酒类企业。但是,这两家跨国企业旗下有着丰富的酒种类、品牌和酒厂,行销全球近200个国家和地区,牢牢把控全球酒水市场。它们在酒种类和市场的丰富和广泛程度是我们任何一个白酒企业无法望其项背的。

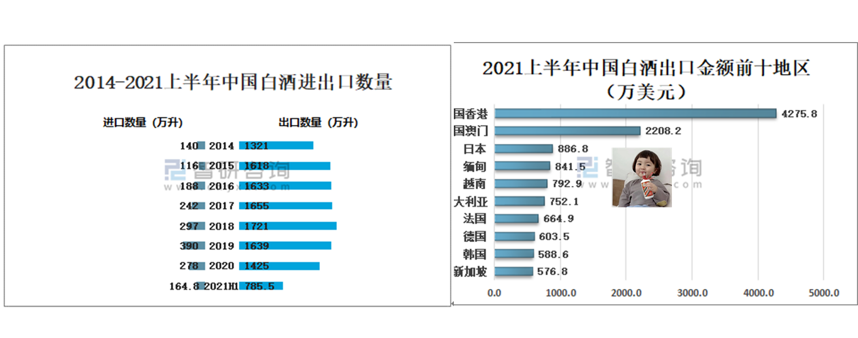

再看看我们白酒的出口数据,每年最多170多万升,是总产量1300万吨的凤毛麟角。也就是说,白酒根本没有走出去面对全球的酒类竞争,卷来卷去都是给国人自己喝了。

为什么很多小威士忌酒厂能做出世界闻名的大品牌,而我们几乎没有见到白酒有知名品牌的小酒厂。为什么威士忌会有很多品牌直接是人名,而我们的王茅、华茅、赖茅时代在上个世纪就终结了。这里我就不去细说了,看官自己体会,让你二选一:3瓶不同风格的好酒,还是3瓶同样的好酒。同样的酒喝三瓶是不是有些太乏味了呢?

一方面是小的白酒企业不争气,没有特色,只会模仿。目前我们也看得到,酱香酒无论是从口感还是酒瓶,或宣传都在仿照茅台;六粮液、九粮液也层出不穷;各种杏花村、青瓷瓶cosplay汾酒。

另外一方面,头部酒企阻断了小酒企的发展空间。头部企业定义行业标准,定义香型标准。资源、资本都向头部企业靠拢,他们有着深入人心的品牌力和市场引导力。酱香型白酒就该是贵州茅台酒的那个风格,因为国标是这样的。

垄断的结果就是,千酒一面。消费者早就被头部酒企给教育妥妥的了,你做得再好,也拿茅台、五粮液、汾酒跟你比。但是酒的世界不能把品质和风格混为一谈,要让大家都朝着一个风格去做,只有一个标准答案。

曾经我们有“17大名酒”,“53国优酒”。然而,大多都倒下了,那个白酒百花齐放的繁荣时代早已一去不复返了,已经几十年不再出现新的知名酒企。白酒企业严重内卷,垄断竞争,小酒厂无路可走,结果就是“好酒”越来越少了,我们需要更多的小酒厂,才会有更多风格和流派的白酒,才更有利于白酒的发展。

以上内容均为本人收集相关资料总结的个人观点,并不一定与真实情况对等,仅供酒友之间探讨,如引用的图文有侵犯您的权利,请及时联系本人,以便及时删除相关内容。另外,本号已经申请“原创保护”,转发请注明出处。