文 | 罗亚玲

编 | 吴 弩

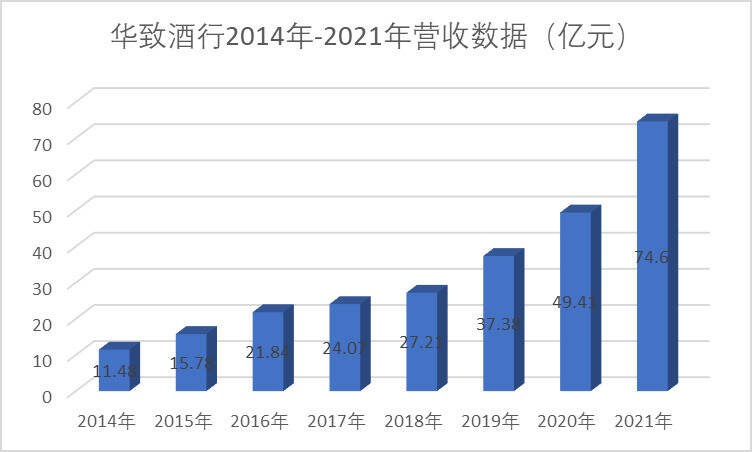

3月28日,华致酒行发布2021年度报告,报告显示其实现营业收入74.60亿元,同比增长50.79%,实现归属于上市公司股东净利润6.76亿元,同比增长81.03%。

早在1月,华致酒行便曾发布业绩预告,彼时浙商证券在相关研报中表示,华致酒行2021年符合预期、2022年高增可期,并预计华致酒行2022年的收入增速为31.3%。按此进行计算,华致酒行在2022年的营收应为97.95亿元,极有可能突破百亿大关。

要知道,若华致酒行作为酒类流通股跨过百亿门槛,那便是独一份的存在。因此,研究华致酒行的成长史是有价值的。

从2005年正式成立,到2019年成功上市,再到或将在2022年跨过百亿门槛,酒类流通第一股华致酒行走过了一条怎样的路?其中的关键点是什么?

01

2005年-2012年:痛点与卖点

2003年,白酒行业开启“黄金十年”,两年后,华致酒行正式成立。

上世纪90年代以来,步入市场经济时代的酒类流通行业发展迅速而混乱,市场上的名酒真假掺半,郊县区域甚至是十假一真。进入“黄金十年后,假酒的猖狂与行业的繁荣相生相伴。

痛点往往也是商机所在,以“保真”为核心经营理念的华致酒行就此诞生。

相关数据显示,2005年至2010年,华致酒行以“直营+加盟”的连锁模式,在全国开设了超过500家门店,总估值高达60亿元,发展势头迅猛。2011年,“华致酒行”商标被国家工商行政管理总局商标局认定为“中国驰名商标”。

华致酒行在当时所取得的巨大成功,一方面来源于直击了假酒的痛点,另一方面也是因为找准了白酒黄金年代最大的卖点——高端团购。“当时,华致酒行卖的酒都没有低于500元的。”有相关人士回忆道。

白酒的消费价值主要体现在情感的沟通上,政务、商务应酬是当时白酒消费的主要原因,在政府与企业等消费主力的推动下,中高端白酒一片火热。华致酒行与上游名酒企合作紧密,手握多款名酒产品的经销权,同时配备了专业服务高端客户的团购型人才,精准承接了火热的中高端市场。

02

2013年-2018年:调整与转型

2012年底,一纸公文将白酒行业带入深度调整期。三公消费受限,这曾给定位高端精品、依赖团购模式的华致酒行带来了不小的冲击。转型之事迫在眉睫。

调整来自于政务消费需求的消失,转型之路自然是寻求其他消费需求来承接,由此,华致酒行开始向商务与大众消费转型。

新的消费需求需要配备新的产品与团队,华致酒行一方面调整产品结构,引入中高档、中档白酒产品扩宽价位,引入进口葡萄酒丰富品类,并积极开发独家专营产品来遏止利润下滑;另一方面则将团队从单一团购人才转向复合销售精英人才,加强市场拓展能力。

与此同时,华致酒行开始试水多渠道释放产品,逐渐形成了包括连锁酒行、零售网点、KA卖场、团购、电商、终端供应商等在内的营销网络体系,实现了全渠道布局。

从招股说明书来看,截至2018年上半年,华致品牌门店(连锁酒行、华致酒库)、非自有品牌直供终端(零售网点、KA卖场、团购及电商)、终端供应商等三类销售渠道的销售金额占比分别为19.33%、69.84%、11.20%;而这三个占比数据,在2014年时分别为34.26%、54.80%、10.94%。显然,华致酒行的渠道布局成果显著。

在阵痛中转型,从高利润到拥抱更广阔的需求,随着华致酒行向上游产品端、下游终端的不断深入,其已经逐渐完成从酒业连锁到酒水供应平台的定位转变,找准了未来发力的方向。

03

2019年至今:动能与目标

2019年1月29日,伴随着敲钟声响,华致酒行正式在深圳证券交易所上市,成为中国酒类流通领域的首家上市企业,跨入了新的历史阶段。

从数据来看,同比2018年,华致酒行2021年营收增长174.16%,净利润增长200.44%。在以“烧钱”著称的酒类连锁中,华致酒行是个绝对的异类。

华致酒行的高增长主要源于两方面的动能——

一是持续扩张的门店数量。

据相关年报显示,2019年,华致酒行门店数量同比增长28%,单店销售收入同比增长39%;2020上半年,门店数量同比增长47%,单店销售收入同比增长21%;截至2021年末,零售网点客户数 3 万余家,累计新增连锁门店 273 家。

不断进行扩张,从而强化自身对于终端的掌控力,链接更多消费者,这是大多数连锁门店都在做的事。而能够在扩张中实现单店销售收入提升,却不是短期的功夫。“那是因为华致酒行早已度过了纯靠烧钱进行扩张的阶段,经过前面十几年的铺垫,它已经积累了一定程度的品牌认知与势能。”有行业人士表示。

二是不断优化的利润结构。

茅台、五粮液等高端标品酒在华致酒行的收入中占比重大,承担了底盘与引流的作用,独家专营产品则是利润贡献的主要来源。浙商证券推测,2021年,在钓鱼台提价、荷花酒量价齐升、名酒非标品新增等条件的综合作用下,华致酒行非标品收入占比提升至约20%。

在这两大主要动能的推动下,华致酒行正在走向更高、更远的目标。

华致酒行在历年年报中对于行业发展趋势及行业地位的描述中,不止一次提到要借力资本市场提升行业地位,并对比了更为成熟的美国酒类流通市场情况——

我国酒类流通行业参与者数量众多但市场分散;美国酒类流通行业在整合中不断壮大,2021年,市场占有率第一的南方格雷兹酒业以预计约210亿美元的收入占据全美34.6%的市场份额,占比进一步提升,几乎相当于第二名与第三名的总和。

显然,华致酒行的目标不止于酒类流通第一股,而是通过整合、集中,成为中国市场的“南方格雷兹酒业”。

记者手记:

从2005年到2021年,微酒记者发现了华致酒行在发展中的一个关键点——需求。这包括两个方面,市场消费的需求与自身发展的需求,前者是后者的前提。

通过对市场消费需求的洞察与把控,在这个行业中活下来;对自身发展需求的明晰与布局,让自己活得好,并且越来越好。

商业的本质就是为了满足需求而产生的交易,对于这一点,华致酒行的发展历程就是完美的解读。

在当前与未来,酒类流通行业比拼的关键点已经升级,比的不仅是洞察市场消费的需求,更是在比精细化的落地与更好的体验。通过门店3.0的升级迭代、保真“323新规”、连锁门店数字化管理等举措,持续提升门店质量,便是华致酒行给出的回应。