行业风口下,酱香酒未来如何发展,我们认为从市场空间来看,预期2019-2026年市场规模复合增速有望超过10%,从消费趋势来看,将逐渐从重点市场向全 国范围扩散,从行业竞争来看,短期品类红利持续,长期参考浓香型白酒发展路径,酱酒或将进入品牌竞争阶段。

市场空间:预计2019-2026年复合增速超10%

对于酱酒未来行业空间的判断可以从量和价两个方面来判断。

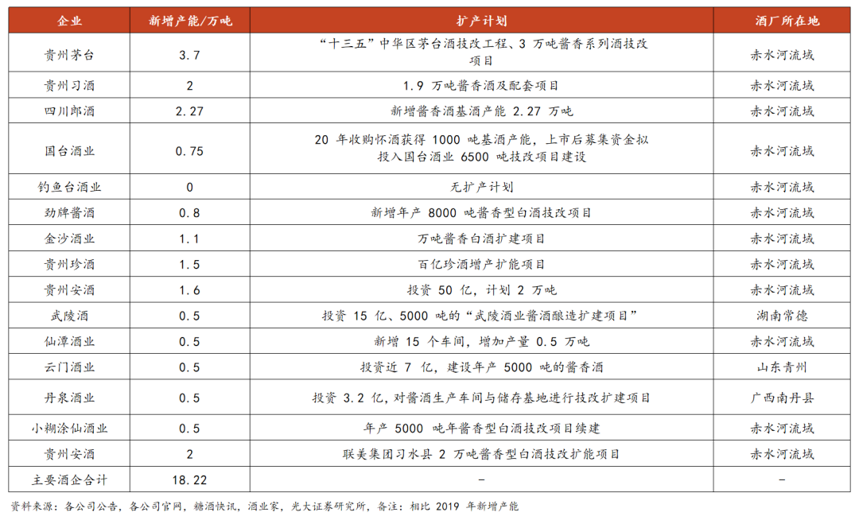

销量方面,从需求端来看,酱酒行业尚处发展初期,消费氛围逐渐在全国扩散,品牌营销、渠道投放等力度较大,对优质酱酒的市场需求会持续高增长。从供给端来看,优质酱酒供需矛盾较为突出,多数酒企在2019-2020年开启产能扩建项目,由于酱酒基酒在生产后需要四到五年时间才能进入市场,行业呈现以产定销的特点,我们认为可以通过供给端产能来预测未来行业规模。

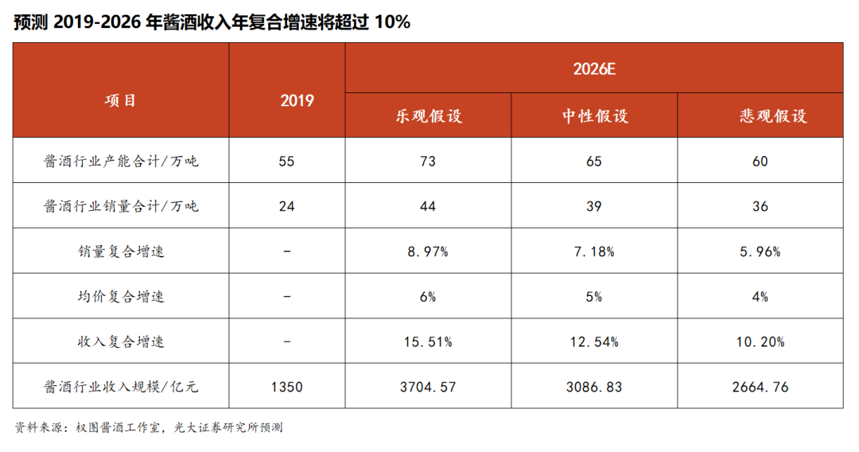

目前可统计到的主要酱酒企业产能扩建项目合计达18.22万吨,考虑到扩产项目的建设期,2019-2020年扩产的多数企业产能目标会在2022年左右实现。乐观条件下假设全部扩产计划成功按期落地,中性假设下考虑酒企项目推进可能不达预期,悲观条件下考虑赤水河流域的环境承载力有限,政府或将出台相关政策限制产能。2019年酱酒行业产能为55万吨,考虑乐观/中性/悲观三种情形,2019-2022年将分别新增产能18/10/5万吨,2022年将形成 73/65/60万吨的总产能。

进一步考虑四年的出酒周期,2022年新增产能将在2026年左右陆续向市场释放,考虑可供销售成品酒一般占四年前基酒产能的 60%1,我们判断乐观/中性/悲观假设下,2026年酱酒销量分别为 44/39/36 万吨。由于2019年酱酒整体销 售量缺乏公开统计,按照2015年40万吨的行业产能以及60%的销售占比,估计2019年酱酒销售量约24万吨,则三种假设情景下,2019-2026年酱酒销量年复合增长率分别为8.97%/7.18%/5.96%。

价格方面,白酒行业复苏以来整体呈现结构升级、均价提升的趋势,2015-2020年茅台酒、系列酒平均吨价复合增速分别为 9.18%/18.53%,2015年后系列酒品牌矩阵已经较为完善,公司侧重产品结构升级与大单品培养,均价提升幅度较大,2020年茅台酒、系列酒均价同比提升约12%/6%,其它酱酒企业也采取陆 续提价、推出高价位新品的战略以优化产品结构。预期未来行业价格将延续稳健 提升的趋势,由于其他酱酒企业多数定位次高端市场,整体价格提升幅度将低于茅台酒,假设2019-2026年行业均价年复合增速为4-6%。

综合来看,乐观/中性/悲观假设下,2019-2026年酱酒行业收入复合增速分别为15.51%/12.54%/10.20%,2026年酱酒收入可以达到3705/3087/2665 亿元,在白酒行业中的收入占比有望超过30%2,酱酒行业规模扩张具备较大潜力。

消费趋势:从贵州向全国市场扩散

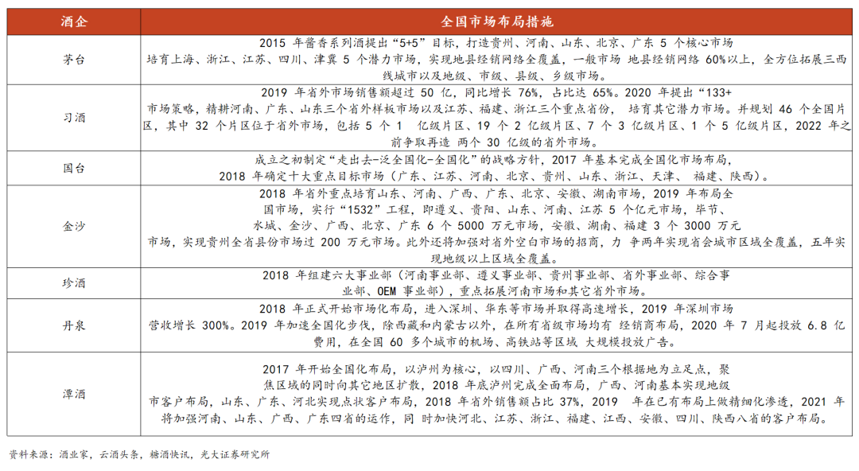

酱香酒正处于口味培育阶段,未来伴随企业展开全国化布局,消费趋势将逐渐在全国扩散。目前酱香酒处于品类培育阶段,消费者群体有待大规模扩张,未来一方面受益于茅台继续进行消费者教育,另一方面各酱酒企业在深耕大本营市场的 同时,大力开拓省外市场,加快区域下沉与渠道渗透,从而有望推动酱香酒消费 氛围在全国范围扩散。

行业竞争:从品类红利进入品牌竞争

短期品类红利持续,主要品牌实现高速增长。当下酱酒行业处于发展早期,行业内厂家超过1000家,茅台保持稳健增长,郎酒、习酒、国台、金沙等主要企业在近两年实现快速扩张。短期酱酒的品类红利持续,茅台继续开展消费者培育,各大品牌以加大产能建设、扩大销售规模为主,有望继续实现高速增长。

对于酱酒行业长期发展路径的判断,我们认为可以参考浓香型白酒的格局演变。20世纪90年代开始,浓香型白酒进入快速发展期,吸引了众多企业进入该行业,四川等主要产区酒厂达到上千家。2003年开始白酒进入黄金十年发展期,主要酒企均实现高速增长,2012年开始行业洗牌期,实力不足的酒企逐渐被边缘化,之后伴随行业复苏,浓香型白酒市场份额进一步向头部品牌集中,到目前形成以五粮液、泸州老窖等名酒为代表的品牌格局。

伴随产能释放,酱酒行业未来或进入品牌竞争时代。酱酒本轮的产能扩张预计将在2025年左右落地,优质产能将逐渐达到天花板,伴随产能释放,酱酒的供需矛盾得以缓解,预计经历五年左右时间之后,酱酒的规模扩张将明显放缓,行业或将进入品牌竞争时代,市场份额将进一步向头部企业集中。目前酱香酒所处阶 段类似于21世纪初的浓香型白酒,参考浓香型白酒的发展路径,本轮酱香酒或许也将经历长达二十年的发展周期,最终实现向头部品牌集中的行业格局。

我们认为:

未来伴随酱酒行业进入品牌竞争时期,具备以下核心竞争力的企业有望脱颖而出:

01产能充足

酱酒对生产工艺、贮存周期、产区的高要求决定了其稀缺属性 ,在需求端驱动的行业红利期下,企业的产能供应、基酒储备是决定其能否实现规模扩张的重要因素。多数企业都在2019-2020年启动扩产计划,以满足消费者对优质酱酒的需求,支撑长期的规模扩张。

02品质优质

本轮酱酒发展的核心原因在于消费者对于白酒的品质要求提升 ,优质酱酒自身的口感、风味、健康性等品质满足了消费需求,产品的高品质是企业从竞争中胜出的核心因素。郎酒在2019年将青花郎基酒储存期从五年延长 至七年,之后计划基酒储存期达到十年以上,钓鱼台在不扩产的情况下专注传统酿造工艺与大曲酱香白酒,坚持对品质的严苛把控,通过精品战略实现规模增长 。

03品牌和渠道运营能力突出

品牌力是白酒企业最为重要的无形资产和护城 河,目前酱酒行业除茅台之外,其它企业的品牌效应相对较弱,高增长更多受益 于品类红利,例如郎酒、习酒虽然具备悠久的发展历史与名酒基因,但品牌力相对五粮液、老窖依然存在一定差距。未来行业品牌竞争的趋势下,酱酒企业需要 加强对品牌力与产品文化的培育,讲好品牌故事。郎酒从2008年开始规划郎酒庄园以展开体验式营销,习酒坚持“君子之品、东方习酒”的品牌理念,在多个 渠道投放形象宣传片,以扩大品牌影响力。

目前酱酒企业以团购渠道为主,但白酒行业传统分销模式中流通渠道占比超过50%。未来如果酱酒企业进一步扩大销售规模、产品逐渐畅销,销售模式或许也将转向主流的流通渠道,价格体系会趋向透明,渠道利润空间也会被逐渐压缩,这就更加考验公司维护价格、运营渠道的能力。因此,酱酒企业应当通过梳理产品价格体系、增强渠道管控等保证渠道利润、维持经销商积极性。