9月28日,泸州老窖发布2019半年报。数据显示,其上半年实现营收80.13亿元,同比增长24.81%;归属净利27.49亿元,同比上涨39.8%。

同日,泸州老窖在资本市场也表现抢眼,股价一度突破90元大关,创历史最高,报收88.85元/股,总市值达1301亿元。据统计,泸州老窖股价年内至今已经翻番,涨幅高达122.5%。

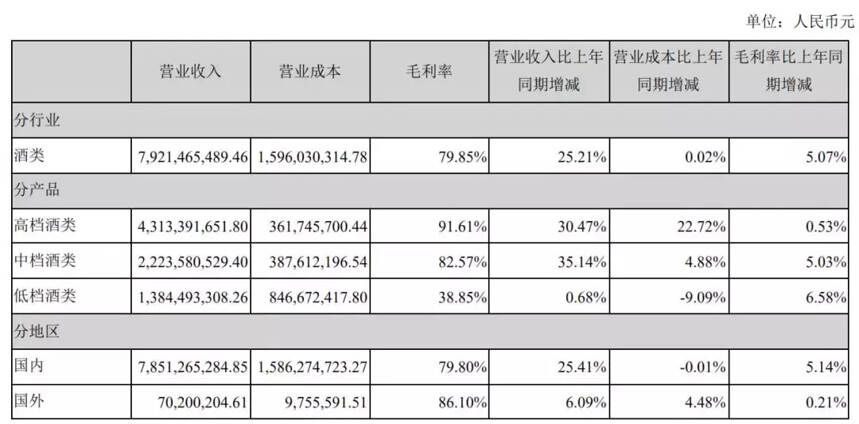

泸州老窖上半年继续创造全面增长,产品和区域结构继续优化。

半年报显示,泸州老窖高档酒类完成营业收入43.13亿元,占总营收额比例超过50%,毛利率91.61%;中档酒类共实现营业收入22.24亿元,毛利率82.57%;低档酒类实现营业收入13.85亿元,毛利率为38.85%。

这一业绩的取得是在泸州老窖继续保持提价、控货前提下取得的。年内,泸州老窖先后对38度、43度、46度、52度国窖1573停货或提价,且曾因产能饱和,对国窖1573经典装产品扣减配额。

就在半年报发布同日,泸州老窖窖龄酒类销售公司发布停货声明,称暂时接受百年泸州老窖窖龄酒30年产品订单。泸州老窖市场层面提价、控货的频率,在成为业内风景的同时,也为泸州老窖创造了良好的业绩增长。

这种积极调整似乎仍将是泸州老窖短期的工作。在2019年第一次临时股东大会上,泸州老窖股份有限公司党委书记、董事长刘淼曾强调,泸州老窖当下的当务之急是五大单品的发展和国内市场的问题,这个中心工作将长期不变。

上半年,泸州老窖国内外市场也双双报增长。其中,国内市场营业收入78.51亿元,同比增长25.41%,国外市场营业收入7.02亿元,同比增长6.09%。值得一提的是,国外市场毛利率领先国内接近7个百分点。

此前,泸州老窖推出了欧美市场专属产品明江白酒,已经完成了在全球50个国家和地区的市场布局,实现布局海外市场,成为了海外市场能见度最高的中国白酒品牌之一。但在半年报中,泸州老窖并未披露国外市场的产品分布详情。

泸州老窖交出的这份半年报给予了市场积极信心。行业新常态下,白酒市场集中度不断提升,一线白酒之间的竞争愈加激烈。泸州老窖曾提出,目标2020重回行业前三,实现国窖、泸州老窖双百亿规模。

虽然从绝对值来看,短时间回归行业前三仍有一定差距,但泸州老窖自2018年增速抢眼,与茅台、五粮液均保持高速增长,将竞争对手甩开,而国窖1573在高端白酒市场表现不俗,加之中高端市场的拓展,与竞争对手的差距正在缩小。

国窖1573与茅台、五粮液构建的高端白酒“金三角”成为泸州老窖重返前三的重要优势。从上半年来看,泸州老窖通过与“澳大利亚网球公开赛”深度合作,连续举办“让世界品味中国”全球文化之旅、“国际诗酒文化大会”、《孔子》,《李白》文艺演出、“封藏大典”、“高粱红了”等品牌文化活动,品牌美誉度持续提高。

在高端市场“三分有其一”,泸州老窖未来增长仍有较强预期。

泸州老窖表示,白酒是周期性行业,其发展和宏观经济形势有较强的相关性,公司将加强对宏观经济形势和行业趋势的研究,适应外部环境变化;同时,行业竞争加剧导致行业整体销售费用增加的风险。2019年是泸州老窖“管理年”,该公司在加强品牌塑造和消费者建设工作的同时,加强费用管控。