贵州茅台半年报最新数据显示,上半年营业收入再创新高,距离全年千亿营收目标更近一步。上半年公司净利润同比增长逾40%,达到157.64亿。

你所见的茅台数据,和最牛分析师看到的有什么不同?看它的方式有什么不同?

茅台卖的到底是什么?同为高端酒,五粮液“输”在哪里?

白酒的高毛利来自哪里?激烈竞争的护城河是什么?

白酒厂商到底该如何定价?越贵越好?

白酒企业股价上涨和房价有什么关系?

白酒企业的存货周转率应该怎么看?

最近,华创证券研究所所长、首席分析师董广阳在“创见”首席培训系列活动中,做了一场精彩演讲,上述这些问题的答案都能在其中找到。

目前,华创证券第一大股东是新希望,第二大股东是茅台,在食品饮料研究上,华创证券有天然的行业研究优势。

董广阳去华创证券之前,本就是最牛食品饮料分析师,专业研究能力和过硬的股东背景结合,他在行业研究的系统性和专业性走在了行业最前面,2015-2017连续三年取得新财富、水晶球、金牛奖等食品饮料行业最佳分析师第一名。

董广阳在演讲中,从中国白酒行业80年代以来的三起三落历史周期里抽丝剥茧,提炼总结出了一套研究方法论,其中包含很多这些年他自己总结下来最有效的研究经验。

董广阳:白酒行业研究方法论

我自己从2007年底经历了两波大起大落,熊市的时候确实适合做研究,静下心来,把行业体系、方法论熟悉了,这是事半功倍的事情。

但是学会这套东西的过程,其实非常非常耗时间。结合这样一套框架,去理解行业的一些公司,我相信会有一个高屋建瓴的基础。

我自己感受,十来年特别重要的是,要前瞻性地理解行业、公司,而不是基于简单的短期的各种业绩数据的方式去投资,要赚真正的大钱。

市场快钱当然也能赚一些,但不要沉迷。更多是要基于两三年、三四年投资期的产业逻辑自身的变化过程,这会带来一个非常大的投资机会。

白酒的根本属性是一个精神消费的载体

1,一个行业的核心,第一是本质的东西,第二个就是规律性的东西。白酒的根本属性是一个精神消费的载体。

2,精神消费载体的一个核心是不以成本加成定价,而是以消费心理定价。

所以,茅台包装成本加上酒的成本60多块钱,1000块钱的出厂价,毛利率有94%,能卖到1700多的市场价格,根本问题是消费心理溢价。

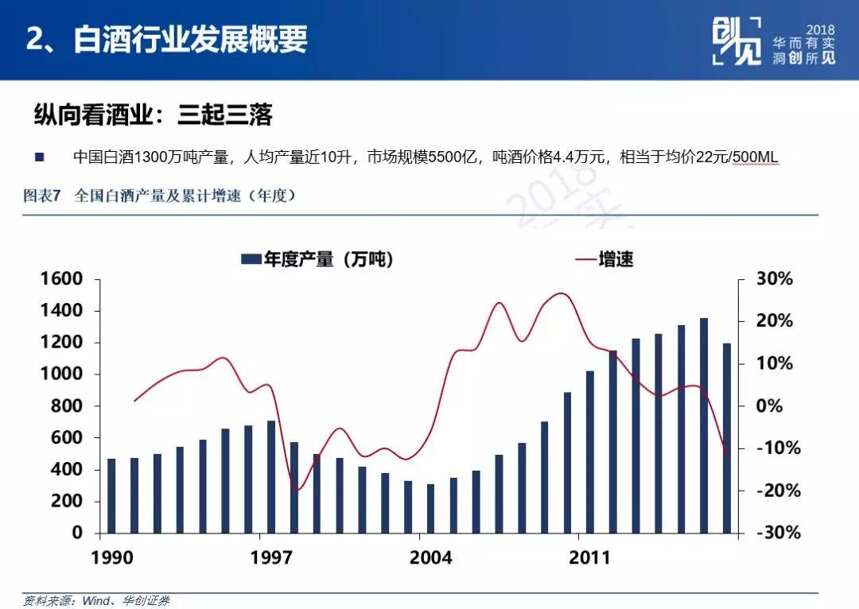

3,无论是从国内还是国外的历史经验来讲,白酒行业在总产量上肯定是会慢慢减少。但是一个好的、高端龙头品牌,产量还是稀缺的。

4,这个行业的本质决定了,要做这个生意,就不能靠打价格战,必须以精神消费为着力点,讲差异化的各种各样的故事。显然,这个行业里,茅台讲故事讲得最好。

5,整个中国目前进入了品牌时代,这个品牌不仅仅是说知名度,核心是内涵有多丰富。

品牌内涵丰富的核心,就看故事有多丰富,大家能产生多少精神的共鸣。

白酒行业的三大特性

6,白酒行业最好的一个点是基本没有新的竞争者,竞争格局已经完全确定了。

虽然白酒行业很传统,但是一个特别好的生意,因为这是一个玩家不断减少的行业。

7,白酒行业的第二个特点,品牌壁垒太强,行业毛利率太高,基本上都是50%以上,到80%、90%。这决定了,这个行业的品牌太不容易死掉。

8,酒鬼酒这个公司80年代初创立,一下子把价格定到比茅台还高,成为全国第一品牌,得到了中央领导和艺术家黄永玉的全力支持。

把这个品牌做起来之后,当年是非常风光的。毛利率可能有80%、90%甚至更高。

酒鬼酒自从上市后,经历了三四次股东接盘,其中有两三次被股东、被管理层掏空,被塑化剂之类的事件打击,但是只要酒的品牌在,基酒在,还照样活着,而且还有影响力。

如果放在很多别的行业,这种公司早就死掉了,这就是白酒的魅力所在。

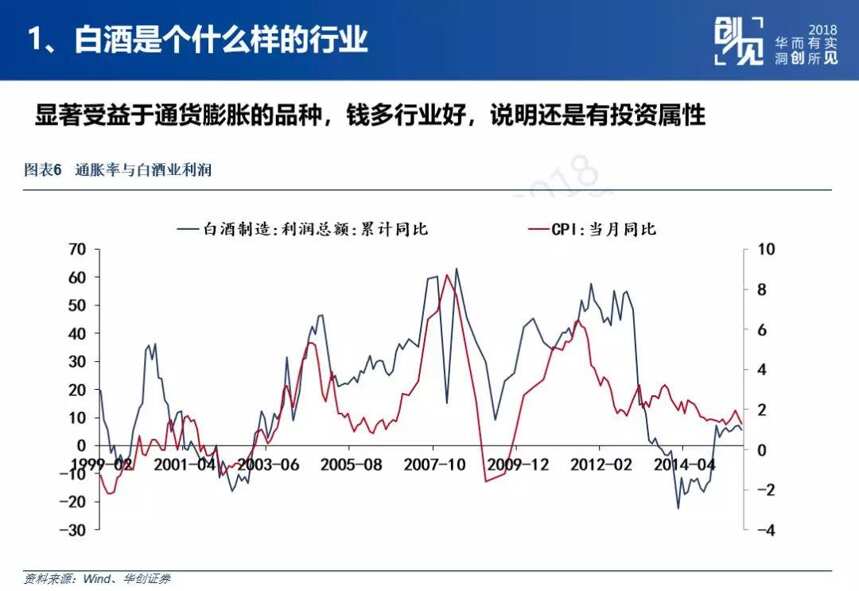

9,白酒行业第三个特性,酒有存货增值的属性,资产随着时间的价值而增长,变成一个有投资性质的品种。它跟通胀结合的比较近,通胀如果往上走,利润就往上走。

10,从1999年以来白酒的利润和CPI的数据来看,过去这四个大的通胀周期的步伐都是基本同步的。

我研究过好几次,每次货币发多了,(大家)就会寻找资产,在中国,第一寻找房地产,房地产房价涨完之后3到4个月左右,高端白酒就开始涨。

白酒行业十年一个大周期、三年一个小周期

11,白酒行业发展的纵向过程经历了三起三落。十年一个大周期,三年一个小周期。

12,十年大周期是因为随着经济的波动,周期的起点都是经济开始快速提升的点。

1989年、1990年是经济从计划转向市场的起点,还是政治相对开放的时间点。

到1998年,第一因为亚洲金融危机,经济回落;第二,国企改革也好、反腐败也好,开始压缩。

2002、2003年起来也是因为经历了国企改革,中国进入WTO之后的经济起飞。

2011年整个经济开始持续往下走,然后到2012年,我们就开始想办法压缩开支,控制三公消费,然后政治上要反腐败,到换届。这是经济政治叠加,大的周期在往下走。

13,什么叫三年一个小周期?因为白酒行业底部起来的时候,经过了前面大的调整,泡沫彻底清空之后有一个消费氛围回升并加库存的过程,这个过程往上走的时候,弹性会比较大。

因为底部时原来市场库存都是零了,所有经销商、企业都洗过一遍牌,真正剩在这个行业里面可能只有几个核心企业、几个核心的经销商、一些核心的产品。

14,经济开始回升的时候,企业经营业绩改善,从高端到低端逐步传导,然后涨价开始,交易开始活跃,消费的氛围提升。

然后,因为开始赚钱了,库存就开始不断滚动,负库存到库存不断增加,超过真实的消费量。滚动的周期一般都是三年。2016年开始到2018年,就是一个三年角度的快速增长。

15,三年的小周期里面,还有一个三轮传导——高端酒、次高端酒、低端酒,或者说高端酒、中端酒、低端酒。

16,不同的上升期,上升逻辑不一样,上升期的公司也不一样,但内在比较相像。

1989年到1998年的成长,主要是产能,拥有产能和经销商资源是成功崛起的第一要素。

2003到2012年能够成功崛起,第一要素就不再是产能了,因为此时品牌已经泛滥,根本是要把渠道深化。

2016年、2017年到现在,靠的是消费者对产品有没有共鸣,是品牌为王。所以不同阶段的成长核心要素不一样。

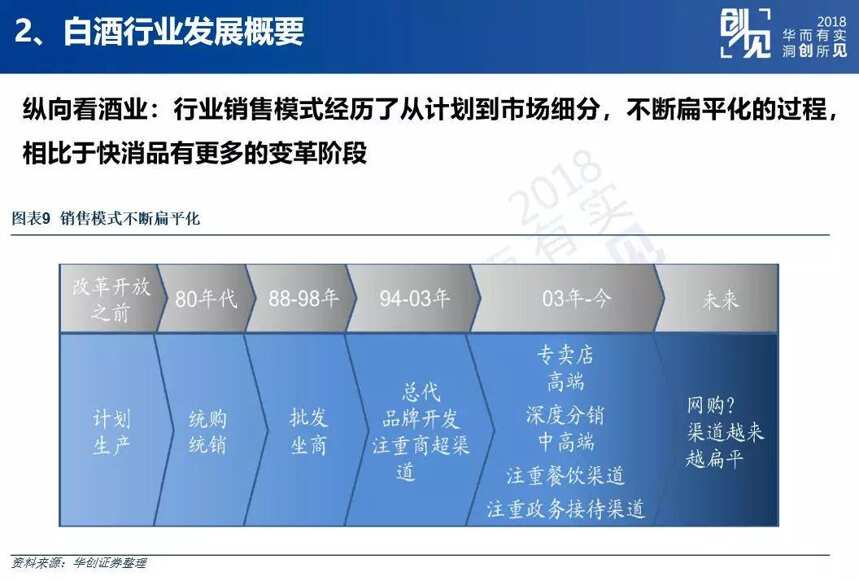

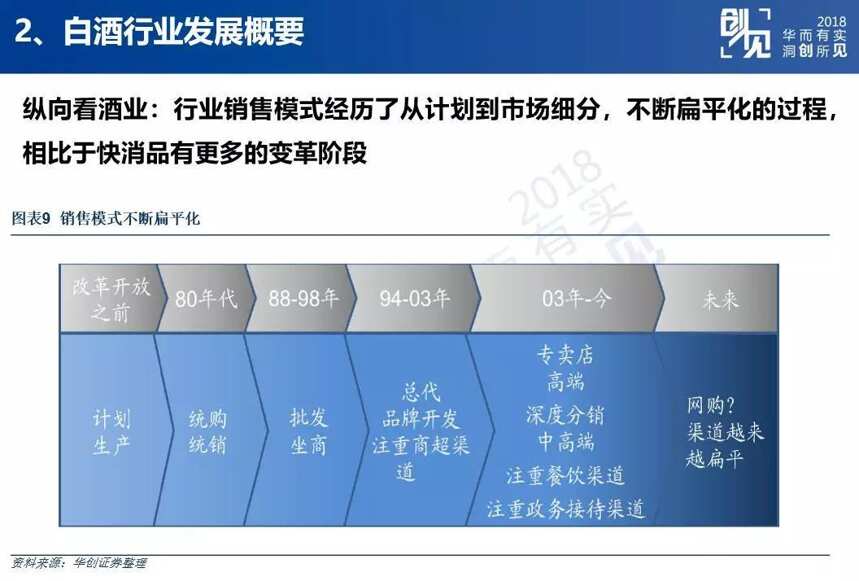

白酒行业销售模式经历4个10年

17,白酒行业的销售模式,纵向来看经历了几个阶段。市场是一个逐渐扁平化的过程,渠道也是不断扁平化,最后就是B to C了,像茅台现在的云商。

18,整个中国酒业、其实整个中国的消费品,从改革开放后经历了4个不同的10年。

80年代是计划管制的时代,酒的产出率高,像汾酒这样优级酒出酒率高的公司,就能生产量大。

90年代是产能为王的时代,就像五粮液。

90年代中到2000年代初,渠道为王,典型的十年百倍增长,洋河。

2015年到现在,品牌为王,特点就是行业里面各家的品牌整体优势会更加明显。比如茅台、海天,非常明显,跟第二名的市值差距三倍以上。

白酒产业变革的四个维度

19,中国酒业一直在变革,大家可以去跟踪这四个维度。

第一个做产品高端化,不断推高端酒。

第二个,渠道精细化。

第三个,品牌的情怀化,要开始讲故事。

第四个,体制灵活化。基本职能在十年级别的大周期调整时间段,很多企业都有很大的体制变化,1998-2002年是洋河混改,今世缘混改等,15年至今这一轮又是一个大的体制调整,错过这个时段体制改革的窗口就不容易打开。

20,我要特别跟大家说一下,还有一个重要经验,不管混不混改,只要白酒行业繁荣起来,不管体制怎么样,股价都会释放一把。尤其是国有企业,就算体制不改革,股价也会涨。

白酒产业现在的机遇和挑战

21,刚才讲整个基本面历史的变化,下面是白酒现在的机遇和挑战。这是我认为目前最有效的价格段划分:

600元以上为高端,茅台、五粮液、国窖1573,渠道主要是团购、商超、餐饮;

中高端的是200、600元或者叫次高端,老八大名酒,剑南春、洋河、汾酒、古井贡、郎酒、老窖等,可以说中国白酒未来的成长就靠上面这两个价格带了;

中端50到200元这一块,基本上未来增长是很有限的,有些是知名的白酒,有些是地方性的,这里面有上有下,竞争很激烈。50以下,整体销量下降,品牌加速集中。

22,以前可能每次都叫“黄金十年”,现在我们只能讲“白银十年”。因为不再是全面繁荣,反而是巨头竞争的,加速分化的。以前每个上升十年品牌龙头份额越来越小,但这轮上升,龙头份额在越来越大。

23,白酒行业未来核心驱动是消费升级,其次体制机制改革,兼并收购。驱动整个行业的未来机会的就是这几个。

24,最后,国际化也是个更广层面上的机会。因为其实反过头来看,国外分析师2005年以后在看他们的烈性酒公司的时候,讲的故事也就是国际化。可能将来,我们都会去写茅台在国际上的渗透率报告。

25,现在整个行业的情况以及未来的变化是,第一,格局走向分化,名酒加速集中,第二就是告别粗放式增长。

26,茅台产业链利润跟自身利润差不多。茅台自己一年赚300多亿的利润,它的渠道链条还能赚300多亿的利润,整个产业链能赚六七百个亿。我们还要观察渠道利润层面。

茅台产业链利润是五粮液产业链利润的五六倍。茅台自己一年赚300多亿的利润,它的渠道链条还能赚300多亿的利润,整个产业链能赚六七百个亿。

五粮液自己赚100亿,整个产业就是100多亿,渠道没有多少利润。

判断白酒产业投资逻辑的三个经验

27,上述整个行业格局的变化趋势,行业逻辑来看,第一就是看产业有特点,这里有几个经验我来给大家介绍一下。

第一,白酒是奢侈品中的快消品,快消品中的奢侈品。

奢侈品的特点是价格很高、利润率回报很高,但消费频率低,我买一块名表长期不变,买一个包很久才能换。

但是白酒就同时具备奢侈品的高利润和快消品的高周转特点,而且全世界只有白酒和烟草是这样,所以这个生意是最好的。

另外,精神文化属性与存货增值属性,这会形成一个周期的正向循环反馈,但不像周期品那样快速地反馈,半年炒完,有足够的时间上车和下车。

28,第二,行业都会有周期好坏,白酒行业在底部起来有非常非常明显的三阶段。

第一阶段要好起来、要上去的必备条件叫做望闻问切,对症下药。

财务表现可能是收入在继续减少、但是有一些是在变化的,即资本支出减少、经营性营运资本会有非常大改变。这个时候因为业务表现差,一般估值都很高,但是已经不跌。

29,第二阶段就是由内而外,散发光泽。

内部改善了,老经销商开始觉得公司靠谱,政策执行到位,报账落实到位,开始赚钱。

这个时候主升浪,公司现金也好、收入也好,都开始好转,但是费用仍然是高,估值相对比较高。

30,第三阶段,上面的问题全部解决,产品价格往上涨,公司声名远播。

全国经销商都纷至沓来,自己主动来做经销商代理。费用率减少,渠道扩张,收入往上涨,利润就会爆发性增长。

31,第三个经验,观察白酒投资的底部和顶部,有四个原则。

第一个原则,不论什么时候都得看最高端的茅台的表现,很重要,因为它就是整个板块的旗帜,好的时候层层往上带,差的时候层层往下压。

第二个原则,底部的时候,应该首先看我刚才提到的资本支出和OWC(经营性营运资本)指标,是不是扭转了。

第三个原则,顶部的时候,第一看批发价格是不是回落,第二个看预收款回落。

32,第四个原则,到顶部了自己最好心里有数,哪些公司行动最快,哪些公司行动比较慢,这两家公司去比较。

因为尤其是在行业繁荣较长时间后,发现有些主流公司开始产生相反行为的时候,就要特别思考是不是见顶了。

像2012年就特别明显,2012年初古井贡认为行业达顶将现,开始减少苏鲁豫皖以外市场的资源投放,聚焦做实安徽市场,但汾酒则继续大幅扩张投放,结果碰上行业大调整,投入打水漂,所以2013年起,古井财报穿越了周期,汾酒则大幅下滑。

白酒企业的存货周转率怎么看

33,跟踪白酒的短期的即时指标有高端酒批发零售价格、渠道意见,中期指标大概是经营性现金流量、ROE,长期指标还是人均消费量和份额格局。

34,指标很简单,核心是你对这个行业的理解,对产业变迁的理解。

35,存货周转率这个指标很重要。可能其他行业存货周转率越快越好,但是白酒行业不一样,白酒行业是存货周转率越低反而越好。

因为存的积酒越多,说明未来老酒多,拿出来的酒质就好,卖的性价比就更高。茅台和沱牌的存货周转率是市场上最低。

36,所以以后,酒企的存货周转率到1以上到2、3,你就得怀疑这种酒是不是值得喝了。因为如果它1年就出2、3次酒,3、4个月就周转一次,说明酒不是靠发酵酿造出来的。

(文章来源:聪明投资者)