时间来到5月,这时候的白酒上市公司,基本完成了2021年财报已悉数披露完毕。从下图来看:

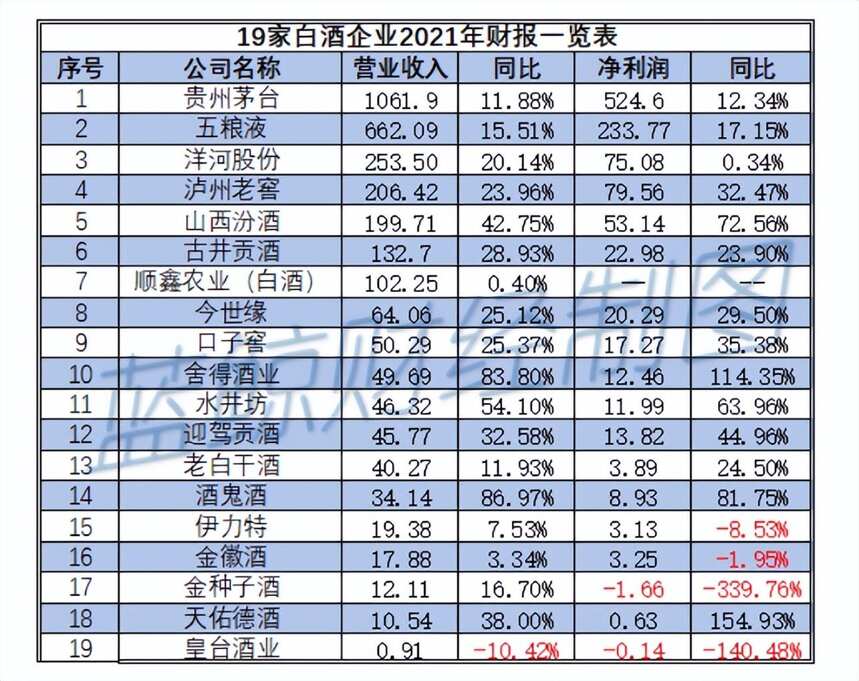

行业龙头贵州茅台仍独占鳌头,以1061.9亿元的营收蝉联第一。据茅台财报披露,2022年的经营目标之一是营业总收入较上年度增长15%左右。这意味着今年茅台营收或达到1220亿元,这个数字甚至超过了宁夏今年一季度全省GDP总量(1114.13亿元)。

数据的背后能清晰的看到高端酒日趋集中,尽管总体经济呈下行状态,白酒为代表的高端消费热度不减。次高端呈逐鹿状态,龙头和次龙头酒企围猎次高端来强化超高端,也即意味着企业要输出更高级的信用资源和能力,从而激活需求侧,让酒企在更高价层面的产品交易成为可持续状态。因此,高端发力,激活全线产品已成为共识。

而在2022一季度业绩预计中,11家白酒龙头、次龙头全部给出了双位数以上的增长,营收、净利增幅最高更是均达到了90%以上。

一季度预计营收、归母净利润增速前两名,仍然是酒鬼酒和舍得酒业。统计的11家头部企业中,多数企业增速都在20%-40%之间。

五粮液、洋河股份、泸州老窖、山西汾酒依次挤入行业前五,古井贡酒以132.7亿元的销售额排名行业第六。

相信随着不同形式的资本力量的介入,将进一步加速白酒产业整合,“资本+酒业“的组合也将改变和颠覆白酒行业的玩法。

值得注意的是,除了五粮液、顺鑫农业和舍得酒业,其它16家酒企的存货均有双位数增长。

再结合目前全国市场,疫情导致多个酒类消费场景被封锁,大量的朋聚消费消失,婚宴、商礼品等市场萎缩,大量的社会社交活动频次与范围降低,必然导致用酒量的下降。

而且经销商的资金和消化能力有限,为了尽快回笼资金很可能进行抛售,若今年第三季度整体白酒消费持续低迷,或成为压倒部分酒企的最后一根稻草。

加上过去一年,整个酒类渠道库存过高,目前又加上经济下行压力,需求不振,两头挤压下,2022年白酒行业形势或更加严峻。