在啤酒行业热炒的“最后一战”中,燕京啤酒正面临“棘手”的局面。

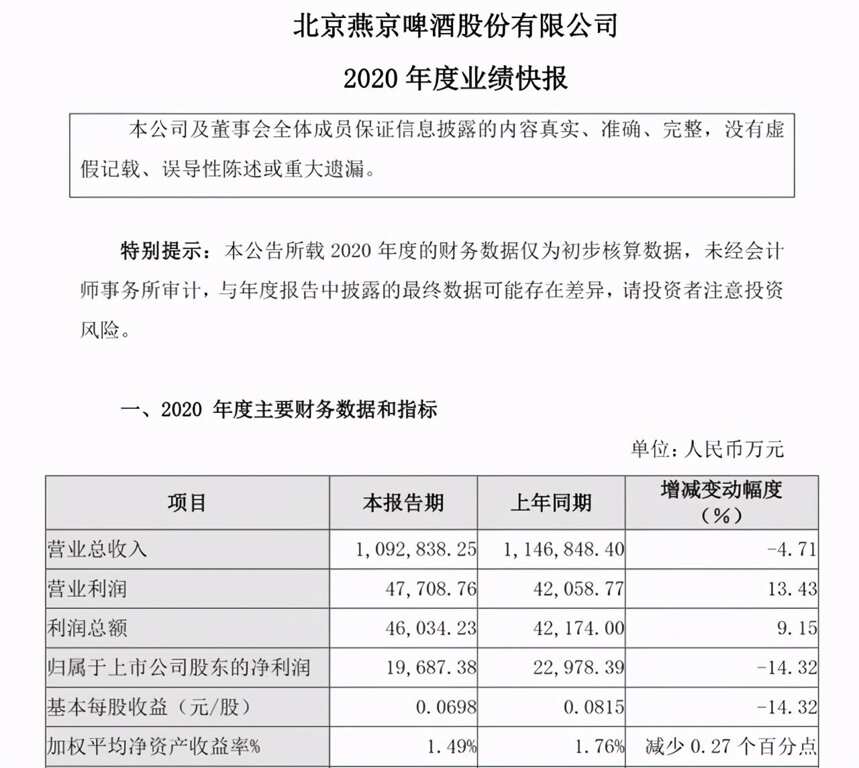

4月14日晚间,燕京啤酒发布公告称,2020年度,公司实现啤酒销量353.46万千升,实现营业收入109.28亿元,同比下降4.71%,实现归属于上市公司股东的净利润1.97亿元,同比下降14.32%。

燕京啤酒的这一“双降”业绩,虽然背后有2020年疫情的影响,但如果置于行业来看,已经明显落后于华润啤酒、青岛啤酒两大行业巨头。

华润啤酒2020年报显示,公司2020年产能达到1875万千升,其中次高端以上啤酒销量达到146万千升,同比增长11.1%,实现综合营业额为314.48亿元,营收下降5.2%;公司股东应占综合溢利上涨59.6%至20.94亿元,未计利息及税项前盈利上升42.3%至30.79亿元。

青岛啤酒2020年业绩报告显示,公司全年累计实现产品销量782万千升,实现营业收入277.6亿元,同比下滑0.8%;实现净利润22.01亿元,同比增长18.86%;扣除非经常性损益的净利润为18.15亿,同比增长34.79%。

从销售数量来看,燕京啤酒继续维持行业前三名之外的位置。近年来,啤酒行业在消费升级的背景下,高端化成为显著趋势,这一点从华润啤酒、青岛啤酒明显快于营收增长的净利润增速可见一斑,这也意味着,燕京啤酒2020年净利润快于营收下降,显示了公司在高端化方面的不足。

实际上,燕京啤酒过去数年间也迎着行业变革,动作频频,通过挖掘品牌传统文化与历史,利用自己的国民品牌形象与国潮高度契合的特性,融入新技术与新潮流,连续推出燕京白啤、燕京U8、燕京八景文创产品、冬奥定制款产品、漓泉1998等高品质产品,打造新国货,不断提升燕京啤酒品牌影响力,推动品牌年轻化转型,积极进行品牌重塑,还斥资邀请王一博进行代言。

如今交出这样的成绩,意味着上述动作成效并不显著。

有研究指出,中国高端啤酒市场中,百威亚太属行业第一位,拥有46%左右的市场份额,青岛啤酒以25%市场份额,排在第二。华润啤酒与喜力中国两者组合起来所占市场份额为14%-15%,排名第三。这也意味着包括燕京啤酒、珠江啤酒在内的其他品牌,高端啤酒市场占比合计仅为15%左右。

2018年,华润雪花总经理侯孝海曾在华润雪花啤酒内部公众号上署名发文《走进新时代》,提出华润雪花将拉开行业竞争“大决战”的序幕,用三到五年时间,在“最后一战”中取得“理想的成绩”,完成利润翻番、市值翻番、品牌制胜、质量发展等目标,占领“有利的制高点”。随后,华润啤酒牵手喜力、持续发布高端产品,均取得了不错的成绩。

在雪花啤酒倡导的啤酒行业“最后一战”中,青岛啤酒也进行了卓有成效变革。

例如,开发并投放市场的百年之旅、琥珀拉格等超高端新品,持续引领超高端市场的消费潮流,以及探索拓展社区团购模式,建立和完善“电商+门店+厂家直销”的立体销售平台。在线下推广方面,已在全国布局 200 多家“TSINGTAO1903 青岛啤酒吧”,以高端、个性和时尚的产品与消费者互动交流,不断满足消费者个性化、场景化、便捷化、高端化的需求。

无论是总体销量,还是高端市场占比,燕京啤酒与华润啤酒、青岛啤酒等竞品逐步拉开距离,不利于其在愈发激烈的竞争格局中,建立未来高质量增长优势。在进口啤酒、精酿啤酒以及鸡尾酒等低酒精度饮品的冲击下,对于燕京啤酒来讲,跟上竞争对手的步伐的紧迫感和压力,正变得越来越大。

年报发布同日,燕京啤酒发布了2021年第一季度业绩预告,预告数据显示,2021年第一季度,燕京啤酒实现营业收入27.2亿元至28.2亿元,同比增长36%至41%,归属于上市公司股东的净利润亏损1.2亿元至1亿元,同比增长51%-59%。

这与其他主要竞品形成明显反差:华润啤酒、青岛啤酒、珠江啤酒2021年一季度依然保持赚钱。其中,珠江啤酒表示,“2021年疫情影响减弱,我们基本上恢复到2019年疫情前的水平。”

对于2021年经营发展,燕京啤酒指出,公司将继续以“强大品牌、夯实渠道、深耕市场、精实运营”四大关键举措作为战略转型的重要布局,聚焦产品、渠道、市场三个重要抓手,积极采取各种措施,实现持续发展。

显然,对于这家曾经的啤酒“王者”来讲,如何将上述措施落到实处,跟上行业升级转型发展的步伐,是能否在啤酒“最后一战”保持竞争优势的关键。未来,燕京啤酒将如何“为自己喝彩”,让我们拭目以待。