8月14日,贵州茅台股价高开高走,创造多个历史纪录。第一,盘中涨幅一度超过3%,创下历史新高1051.90元/股的股价。第二,收盘上涨2.49%,报1043.33元/股,收盘价创历史新高。第三,贵州茅台连续三个交易日收盘价站上1000元,也创造了历史。第四,从成交额上来看,贵州茅台单日成交43.27亿元,市值首次突破1.3万亿元。

8月15日,贵州茅台股价继续上涨,报1044.9元/股,最新市值为1.31万亿元。

茅台千元时代,酱香黄金时代,“酱香热”为何逐渐成为当前白酒市场的关键词之一?中泰证券于今年7月1日推出的酱酒行业深度报告,系统性梳理分析为何是茅台引领本轮酱香热潮,并解读市场对于茅台价格、库存、成长性三大关切。茅台时空摘录如下。

茅台引领“酱香热”:酒企火、市场热、资本忙

报告指出,2017年以来在茅台的引领下,酱酒企业普遍取得了远超行业平均的高速增长,次高端开始放量承接茅台溢出红利,其原因既在于茅台的消费者培育开始见效,更在于酱酒的高品质迎合了消费升级需求。

报告认为茅台当前价格并未泡沫化,社会库存因老酒市场的“化库存为消费”而无需过度担心,未来几年保持稳健增长仍具备确定性。

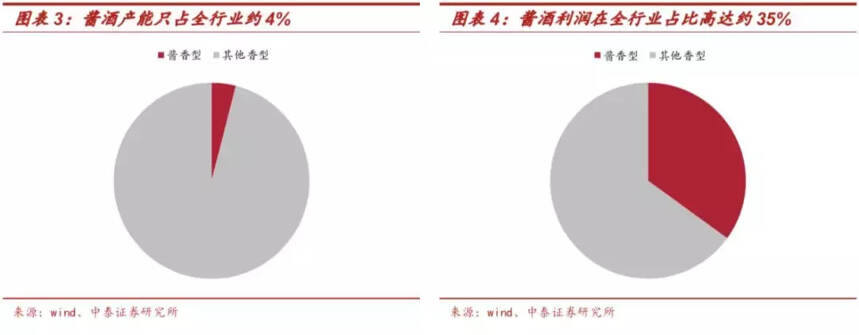

香型概念自第三届评酒会确立以来,至今已迎来三波热潮:第一波由清香型引领,第二波由浓香型引领,第三波由酱香型引领,茅台一骑绝尘带动酱酒市场快速成长,当前以全行业4%的产能占据了20%的收入和35%的利润,酱酒市场正迎来最好的时代。

1

酒企:酱酒增速显著领跑全行业,量价齐升助力占比不断提高

酒企方面,根据体量差异,酱香酒企可以分为四个阵营。

茅台独占第一阵营,2018年以772亿元的体量占据了整个酱香行业的75%以上的份额,带动酱香酒市场消费氛围遍地开花;第二阵营领军品牌体量为50亿级,包括赤水河两岸的郎酒和习酒;第三阵营代表品牌体量为10亿级;第四阵营为仁怀本地酱香酒企,借老大哥茅台起势的东风,当地其他酒企均实现大幅增长,合计营收约为100亿元。

2018年我国白酒行业整体营收增速为13%,与之相比,“巨轮”茅台实现了两倍于全行业的增速,而其他酱香酒企更是大多取得了超过80%的高速增长,成长势头明显快于全行业。

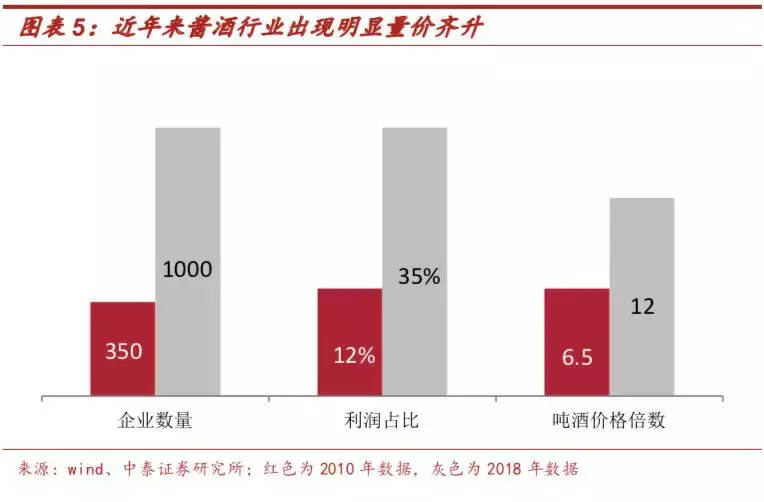

受此影响,我国酱酒市场的行业地位不断提升,利润占比从2010年的12%提升至如今的35%。同时,与2010年相比,我国酱香酒企数量由350家增至1000家,吨酒价格由全行业均价的6.5倍提升至12倍,可见实现了量价齐升,酱酒市场正成为我国白酒市场的全新风口。

2

市场:全国化、高端化正当时,次高端腰部开始承接红利

市场方面,全国化和高端化是两个重要趋势,一方面高品质助力酱酒打破地域限制走向全国,另一方面高端消费占据酱酒消费主流,从价格带来看,酱酒市场呈现倒金字塔格局,除顶端茅台一家独大占据70%份额之外,腰部次高端正成为大多酱酒品牌重点布局的主流价格带,承接了茅台溢出的主要消费红利。

近年来在全国消费升级如火如荼的蔓延下,越来越多的白酒消费者形成了“少喝酒、喝好酒”的饮酒观念,而酱酒的高品质基因恰好迎合了这一消费趋势,促使酱酒在全国范围愈发受到认可。

同时,茅台的“供不应求”以及习酒等酒企的全国化布局,同样推动酱酒打破地域限制、不断走向全国。当前,除酱酒的大本营市场贵州省之外,北上广、江浙、山东、河南等地的酱酒市场已具备一定规模,且在经济愈发达的地区,酱酒消费氛围愈浓厚。

由于本轮酱香热潮由茅台引领,可以说茅台培育了第一批酱香酒的核心消费群体,因此,最先接触酱香、接受酱香的客户主要为茅台培育的高端消费人群,这部分消费群体对酱酒口感、品质产生了粘性之后,进而带动了其他香型的高端消费者向酱香白酒转移。

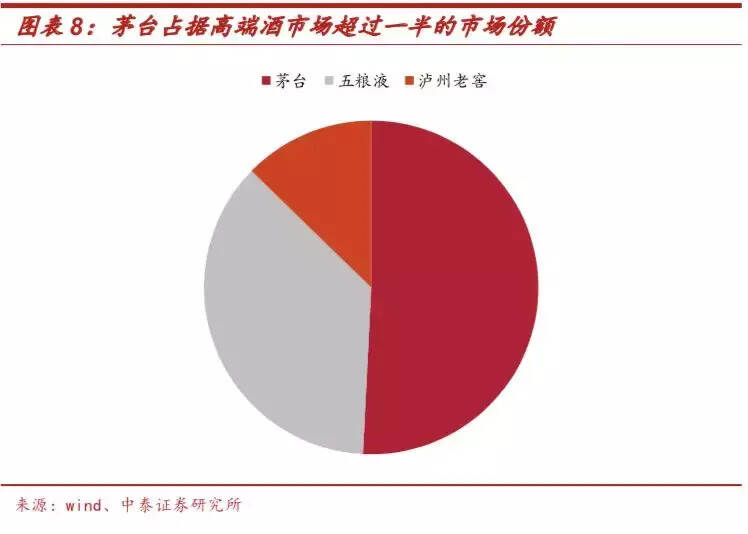

可以看到,在我国的高端白酒消费市场上,茅台销量超过五粮液和国窖之和,为酱香白酒的高端化作出了卓越贡献。

整体而言,由于茅台占据了整个酱香酒市场的70%以上份额,因此酱香酒市场价格带呈现出倒金字塔的特征:

对于600元以上高端价格带,茅台以遥遥领先的品牌力,占据绝大多数份额;

对于300-600元次高端价格带,目前这一价格带是大多酱香品牌所在的主流价格带,也是最为受益茅台供不应求的价格带,承接了消费者对于茅台之下中高端酱香白酒的消费需求,如茅台仁酒、汉酱、习酒窖藏等均重点布局,市场容量达150亿;

对于100-300元中高端价格带,这一价格带主要是酱香酒企的中低价品牌,包括茅台王子、习酒习酱等,市场容量为100亿;

对于100元以下中低端价格带,由于酱香酒整体价格带较高,因此这一价格带较为薄弱,主要为仁怀非品牌酒企和其他地产酒所占据,市场容量为50亿。

3

资本:业内酒企加大布局,业外资本逐利涌入,推动酱香热潮愈演愈烈

资本方面,在高利润吸引下,一方面业内其他酒企开始加码酱酒产品布局,另一方面业外资本纷纷通过收购的方式涌入行业,共同推动酱酒热潮愈演愈烈。

“酱香热”原因探究:高品质迎合消费升级

报告认为,这波“酱香热”源于高品质迎合了本轮消费升级,茅台投资需求兴起。

1

本轮酱香热的根本原因是什么?

从根本上讲,品质是消费品征服消费者的最重要因素,酱酒严格的原料、苛刻的产区、复杂的工艺、长周期的储存保证了其品质的上乘,报告认为这是驱动本轮酱香热的根本原因。

具体而言,酱香酒各个生产环节均存在严苛限制,其严格的原料、苛刻的产区、复杂的工艺、长周期的储存,保证了其品质的上乘:

从酿造产地角度,酱酒90%的产能必须依赖赤水河流域独特的水土、气候等产区环境来酿造,茅台镇的昼夜温差、空气湿度、微生物条件均具有不可复制性,而茅台镇核心产区仅7.5公里,可见酱酒优质产能极为有限;

从酿造工艺角度,酱香酒酿造讲究“123789”,即一年周期,两次投粮,三年陈酿,七次取酒,八次发酵,九次蒸煮,其用曲量(呈香物质主要来源)分别清香和浓香的2倍与3倍,可见其工艺的复杂程度;

从酿造时长角度,清香型生产周期只需要1个月,浓香型则在2-3个月,而酱酒仅从原材料到出酒就需要1年时间,随后还需让基酒自然老化3年,勾调后再储存1年,也就是说从生产到消费最快也需要5年时间,远远高于其他香型。

2

为什么是茅台引领了本轮酱香热?

茅台是引领本轮行业复苏的龙头,依靠其强大的品牌力以及不断强化的供需格局,率先为消费者树立起高端、优质、稀缺的品牌形象,培育了酱酒第一批忠实消费者,因此报告认为茅台的品牌效应和消费者培育使其引领了本轮酱香热潮。

具体而言,在强大的品牌效应拉动下,茅台供需偏紧格局不断强化,消费者对其的认可与追逐可见一斑。这一点从资本市场上同样能够得到印证,茅台股价从2016年不足200元涨至如今超过1000元,涨幅接近4倍,2018年股东大会吸引逾2000人参加,这都充分体现了茅台对于消费者以及投资者强大的号召力,形成了一大批“茅粉”。

3

为什么酱香酒在当前时点迎来爆发?

近两年消费者对酱酒的认可度明显提升,从消费需求角度,近两年消费升级风起,人们开始追求健康、品质消费,而酱酒的高品质刚好迎合了“少喝酒、喝好酒”的消费理念,满足了当代消费者对于白酒的消费需求;

从投资需求角度,近两年茅台投资属性爆发,茅台生肖酒、年份酒价格飙涨激起了消费者对于酱酒的购买热情,成为酱酒在当前时点爆发的另一重要推动力。

具体而言,消费升级是近两年我国居民消费行为和消费观念出现的重要转变,随着我国人均可支配收入不断提升,人们的消费观念逐渐向健康化、品质化转变。

酱香酒具备饮用时柔和、饱满、协调、纯净的口感,包括饮用后回味的持久度,以及醒酒后不上头的舒适度,酱香酒正是依靠这种高品质征服了越来越多的白酒爱好者,而这种品质优势在消费升级的趋势下被不断放大。

近两年,茅台的投资属性在本轮酱香热潮中发挥了重要作用。这是因为一方面酱香酒存放时间越长口感越好,因此茅台酒年份越老价值越高,另一方面“喝老酒”已逐渐成为身份的象征,茅台酒的年份已将社交场景精细化、刻度化,宾客身份越尊贵、饮用茅台酒的年份越老。

因此,一部分消费者收藏茅台酒等待升值,一部分企事业单位购买茅台酒并储存为老酒用于日后招待宾客,在这两者共同推动下,近两年茅台的投资属性被不断放大,为茅台以及整个酱香酒的火爆推波助澜。

解读市场三大关切:茅台的价格、库存、成长性

1

当前价格过高了吗?

市场担心当前价格重回2011年高点之后有下行风险,报告认为,和2011年相比,当前茅台需求结构更为健康、居民购买力水平更高,因此相比2011年,当前茅台价格尚未严重泡沫化。

定性分析来看,2011年茅台需求结构以政务消费为主,而当前以大众消费和商务消费为主,消费结构更健康,厂家抵御风险能力更强,因此当前价格的形成更为真实。

定量分析来看,近年来居民收入水平快速提升,2011年以来我国月人均可支配收入以从1818元升至3878元,涨幅超过2倍,因此对茅台的购买力大幅提升,且从历史来看,茅台零售价与人均可支配收入之比大部分时间落在40%-60%的区间,当前这一比值约为57%,仍处于该区间内,且大大低于2011年峰值时期的110%,因此并未进入明显泡沫区间。

2

当前库存过高了吗?

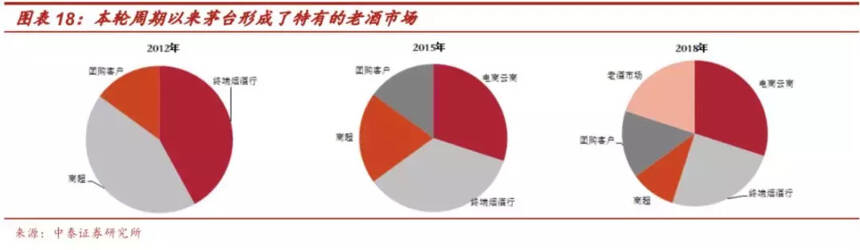

报告认为对于这一问题不必过度忧虑,核心即在于近年来茅台的老酒市场把茅台的消费属性大大延长。可以看到,与2015年之前不同,本轮白酒周期以来茅台形成了特有的老酒市场,由于老酒的年份具有刻度化,因此茅台的年份酒将社交场景精细化,宴请宾客身份越尊贵、饮用茅台酒的年份越老。

而老酒特点就是数量有限、越喝越少,因此近年来很多消费者尤其企事业单位购买茅台虽然表面上是用于储存,但是等日后变为老酒还是拿来消费,即新酒的库存就是老酒消费的源头。

因此,虽然囤货现象客观存在,但是从这个角度来讲,随着茅台老酒文化愈发盛行、老酒市场愈发庞大,很大一部分社会库存仍将用于消费,而非用于增值套利,因此社会库存问题一定程度上是个伪命题,无需过度担心。

3

未来成长性如何?

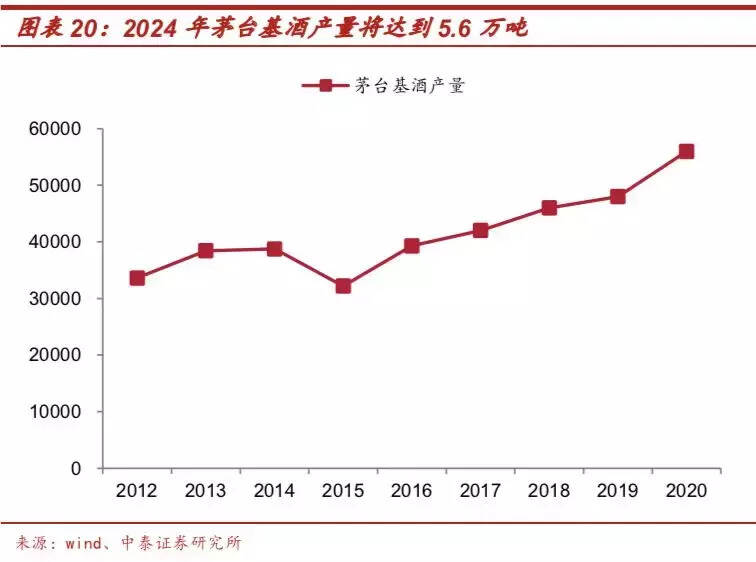

从基酒的角度进行计算可得,未来几年茅台保持年化百分之十几的增长是具备确定性的,若考虑产品结构提升以及自营比例提升,未来业绩有望实现更高水平的成长。

(中泰食品饮料)