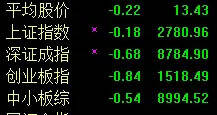

我们通过京东以及酒商的微信公众号可以看到,基本上对于以上四类的白酒,都是好评如潮,百分之90以上的满意度的。可见,虽然酒价有高有低,其适用的客户无论收入还是区域却有着不同的定位,这也可能是为何四家白酒都能走出长牛的关键所在吧。

最后,个人来总结一下对于白酒行业未来走势的判断。

一、短期2个月有风险,原因有三。

其一在于疫情的影响,这对于聚众喝酒一定会有影响;

其二在于终端消费者的影响,如果说一季度白酒销量不错的原因可能是因为经销商先以低价囤货再找时间高价出售拉动了白酒销量,中报出来也就是未来的2个月,可能经销商也会发现原先囤货的白酒,并没有特别理想的销量,从而进一步缩减白酒的囤货;

其三在于再好的公司也要看价格,茅台的管理层今年营收的目标是增长百分之10,然而股价已经今年已经涨了接近百分之20,而市盈率却创造了历史最高位置(贵州茅台当下市盈率TTM高于个股近10年100%的数据)

二、中期3个月-6个月看震荡

客观来说,茅台的股价不可能大跌,除非出现之前分析的极端风险(比如赤水河环保问题),而相比贵州茅台,我更加看好五粮液,因为五粮液的市盈率较低,而营收和净利润的增速较高,在疫情导致经济不确定,国民收入下降的背景之下,五粮液应该会逐渐走入中高消费者的人群当中。

三、长期6个月以上看涨

贵州茅台毕竟是中国国酒,如果疫情过去,疫苗研制成功,伴随消费贵州茅台的净利润还会进一步增长(虽然主要还是国内),那么贵州茅台大概率还会继续上涨,为股民创造新的辉煌!