对酒类品牌商在疫情后做好消费者定位、品牌沟通策略、渠道资源的调整,以及产品的升级创新。

2020开年,在疫情的影响下,酒类传统购买渠道受阻,礼品、餐饮、聚会等线下消费场景被切断,众多行业老板表示:“整个2月份无销售,3月份整体恢复20%左右,4、5月份才陆续达到去年同期50%的销售额。”那么,疫情期间,酒类消费呈现哪些特点?消费者行为和态度改变是否会持续到疫情之后?尼尔森以全国20个城市为样本,3-4月的酒类消费行为研究如下:

酒类消费支出分层趋势凸显

以酒类消费量来划分 ,每周饮用5次及以上为高频消费者、每周饮用3-4次为中频消费者、每周饮用2次及以下为低频消费者,这三类不同人群在疫情期间的消费支出表现如下:

1.高频消费者酒类支出明显增加;

2.中频消费者的酒类支出基本与去年春节持平;

3.低频消费者和去年春节相比大幅减少酒类消费支出,主要原因在于低频消费者原本并非酒类消费的决策者或者主导者,疫情导致饮用场景缺失。

对酒水老板们来说,高频消费者在危机中对酒类消费表现出极高忠诚度,是酒类核心消费群体。从研究数据来看,这部分群体画像为:一二线城市、年龄为31-40岁、高收入男性为主,主要饮用白酒和啤酒,这类人群对品牌及口味都有明确偏好,是酒类消费的决策者和引领者。即使在疫情期间,他们也保持日常饮酒习惯,甚至还积极探索尝试新兴饮酒方式,比如云饮酒等。

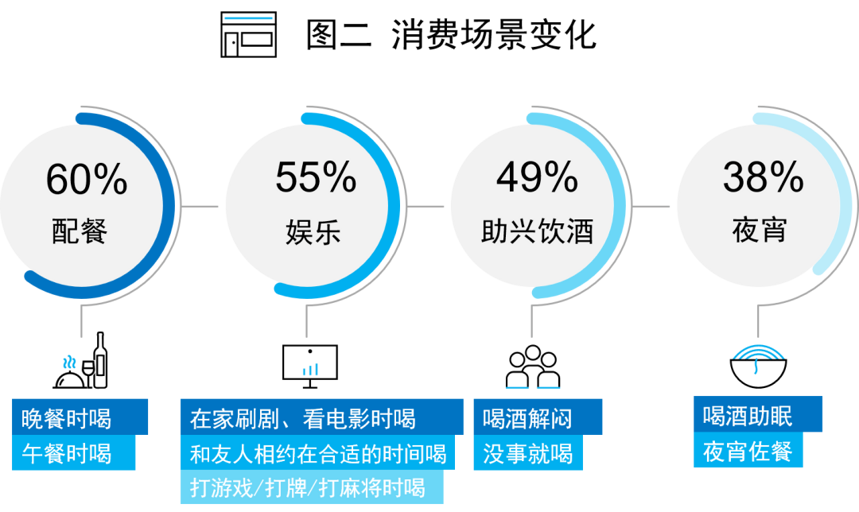

疫情期间,酒类消费出现4大场景

受疫情影响,酒类消费4大引用场景:60%为配餐、55%为娱乐、49%为助兴饮酒、38%为夜宵标配。

疫情期间,“云约酒”成为刷屏的关键词。数据显示:

疫情期间进行“云约酒”的人占据研究样本的59%;

其中58%的人表示对新兴饮酒方式感兴趣,并会继续尝试。

疫情带动了线上渠道的快速发展,如直播、抖音、短视频等形式,但微酿通过观察发现,酒类品牌要增加曝光度,线上带货可以是一个选择,但如果一味追求转化率还有待观察。

与其他消费品不同,酒类细分化趋势明显,以葡萄酒为例,由于自身属性所限,某个单一产品的产量总是固定的,把某个牌子的葡萄酒直接拿上去,搞‘一锤子买卖’的方法是纯贸易思维,得不偿失,尤其是对于品牌化推广的企业来说,这样的方式对培育品牌市场也有所伤害。

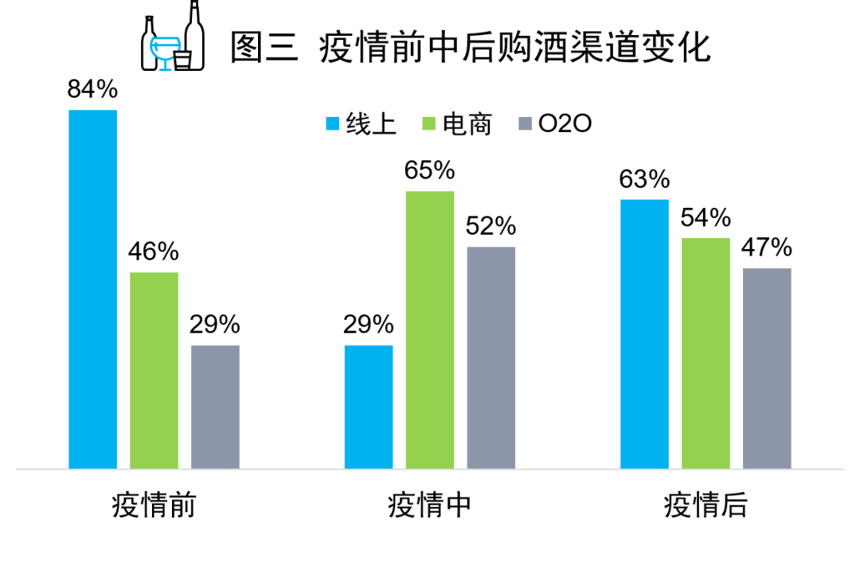

电商及生鲜渠道酒类销量提升明显

线上渠道借疫情得到快速发展。

疫情前,消费者在线下购酒比例为84%,电商平台为46%和O2O渠道为29%;

疫情期间,这个数据出现变化:电商渠道为65%,O2O渠道为52%。

而在后疫情期,线下销售渠道开始恢复增长,但电商及O2O渠道的销售仍然占据较大比例。对酒水老板来说,更需重视线上渠道和线下渠道整合,更好地抓住疫情后消费反弹机会。

消费者购买酒类产品有5大选择驱动因素

尼尔森通过调查发现,疫情期间消费者在选择酒类产品时,最为关注的5大关键词是:好口感、高性价比、送货到家、健康属性、品牌知名度。