从“茅五剑”到“茅五洋”,再到当下洋河掉队,梧州老窖、汾酒后来者居上,正是应了酒友那句戏言:铁打的茅台、五粮液,流水的第三名。不好酒友不理解,为何洋河会掉出“茅五洋”队伍?

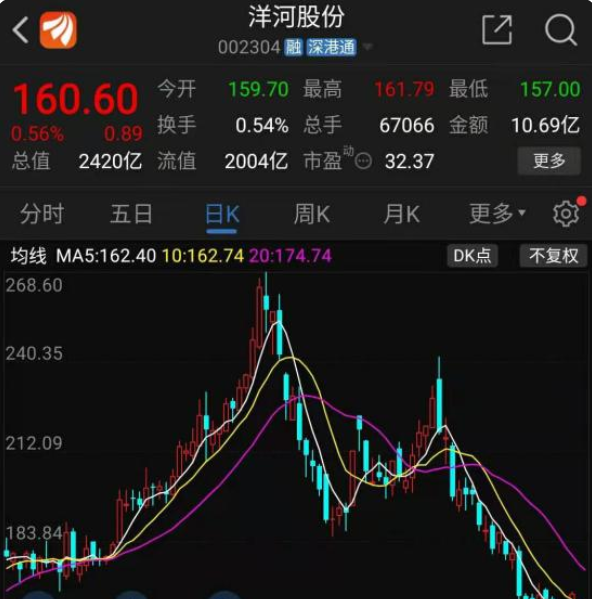

过去十几年来,洋河和刘强东一样是这个地级市的对外名片。不过,近两年洋河正在遭遇掉队调整的危机,曾经“最会卖酒”的洋河一时间竟显得有些进退失据了。2021年春季短短的3个多月时间,洋河股份股价回撤超过40%,市值蒸发了超过1000亿,成为去年黑天鹅事件中,营收下滑的唯一家中国白酒的一线品牌。

也正因洋河市值蒸发,营收下滑,其才不得不“退位”让泸州老窖、汾酒等追赶上来,甚至与曾经并驾齐驱的泸州老窖有了超过600亿巨大鸿沟。关于洋河为何走到当下尴尬地位,不少酒友认为这与其分销模式和营销模式有关。

与其他白酒采用大小商模式的销售方式不同,洋河采取的是深度分销模式(渠道控制能力),即经销商只负责资金和物流,市场开拓、运营等均由公司负责。在2012、2013年的白酒熊市里,洋河该分销模式优势尽显。

早年的洋河被浓香型白酒每生产1吨优质品酒,就要产生8吨次级品质白酒的特点限制,低级白酒严重影响主品牌和利润率,但在深度分销模式(渠道控制能力)的支持下,将主品牌产品分为海之蓝(186元),天之蓝(399元),梦之蓝(498元以上)三个档,分别主导高,中,低三种人群的消费需求,硬是将有“缺陷”扭转为众人都能接受的优点。

2018年,海之蓝,天之蓝,梦之蓝的营收比例达37:26:37,在不同产品价格带,都形成稳定巩固的市场份额。让无数人眼前一亮。洋河用事实证明,没有绝对的好产品,只有不努力进取的管理层。

深度分销模式(渠道控制能力)让洋河在短时间内赢得不小的市场份额,但洋河真正壮大还与其营销有关。说起白酒营销,洋河绝对是众多酒企的“模板”,属于行业内黄埔军校等级。如2013年洋河率先提出拥抱互联网战略,全力打造涵盖天猫、京东等在内的传播矩阵。

可以说深度分销模式(渠道控制能力)+超强营销,才让洋河一路飞奔比肩茅台、五粮液,但时代在改变,随着高端白酒的大牛市的到来,洋河这两项优势不再,甚至还有点拖累其发展的味道。

从洋河近两年营收下滑可以看出,洋河深度分销的模式并不适应当下的高端白酒市场。根据新浪财经报道,经销商售卖梦之蓝系列普遍只赚10-20元/瓶。这意味着在任何情况下,经销商赚取的利润都很有限,没有利润经销商积极性不高,即便洋河提价,其到经销商手上的利润都不如茅台等酒。若是大批经销商倒戈其他白酒品牌,洋河拓渠道的难度也会大大增加。

与此同时,基本上可以肯定的是,白酒营销的边际效应递减,广告带来的引流效应也明显下降,众人消费白酒更加理性。一边是巨额营销费用,一边是难以收回的利润甚至是成本,即便是茅台这样的庞然大物也难以支撑很久,何况是洋河。

如今茅台酒已经彻底封神,随之而来的是酱香系白酒不断走强,而浓香领域由五粮液坚守阵地,在深度分销模式(渠道控制能力)+超强营销+白酒市场变化等多种因素叠加下,洋河会掉队也很正常。目前就看洋河是如何力挽狂澜了。