迎合与重视青年消费群体,努力实现“年轻化”,是酒类行业近10年来心心念的战略目标。从连续两个行业“五年规划“,到名酒企业带头试水,互联网上小酒助燃,餐桌上“Y世代”(85后)、“Z世代”(95后)的争夺正日趋白热化。

面对新兴消费群体追求个性、非传统意识的崛起与潮流,深刻理解消费者诉求与消费场景,以创新思维与视角满足青年消费者需求,成为广大酒类厂商的当务之急。

中国年轻酒饮市场的规模到底有多大?中国酒业市场的年轻化处于什么样的阶段?这一消费群体的喜好与诉求究竟如何?未来发展的路径与市场机会在哪里?

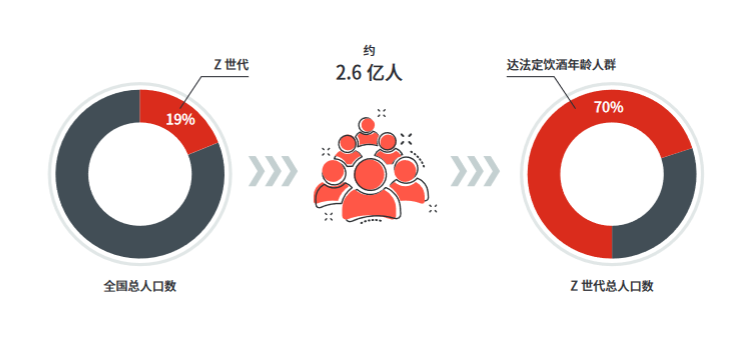

一份由里斯战略定位咨询发布的《中国酒类品类创新研究报告》显示:中国年轻人群体基数庞大,潜在年轻酒饮人群高达4.9亿,年轻人酒饮市场规模高达4000亿。这一调查结果是基于对国内 25 座城市的 2219 位年轻人的定性访谈及定量调研,主题为“年轻人的酒”,深入剖析年轻人的饮酒行为现状,进行心智洞察和认知分析得出的结论。《研究报告》同时披露,51%的高校学生月均酒类消费在200-500元区间;超五成的职场年轻人在饮酒上每月花费超千元。

低度新品类受年轻消费者青睐

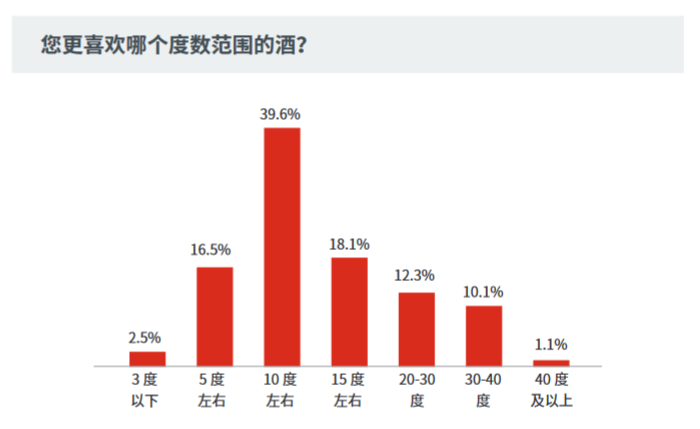

目前,针对年轻消费者的酒类产品处于软饮到硬饮的过渡态。调查显示,53%的年轻消费者把酒精度数作为品类划分标准的第一位,也就是说超过半数的年轻人在酒类消费时看重度数的选择。年轻人喜低度不喜高度,背后的原因是追求无负担的饮酒。酒精度数决定年轻人在哪些场景饮用、和谁一起饮用,是年轻人心智中重要的分类标准。10°左右最受年轻人偏爱,存在诞生超大单品的机会,但同时拒绝3-4°的过低度酒。因而,顺应社交文化、满足社交需求的微醺社交小酒及高品质家用独饮小酒将展露巨大发展前景。专家指出,年轻人的佐餐酒存在巨大心智空缺,绑定佐餐场景,中式佐餐酒存在打造比肩日本清酒和韩国烧酒的巨大品类机会。川菜佐餐,米酒或梅子酒有望跑出首个百亿级佐餐酒。同时,硬苏打酒也有机会替代啤酒成为绑定烧烤场景的佐餐酒。

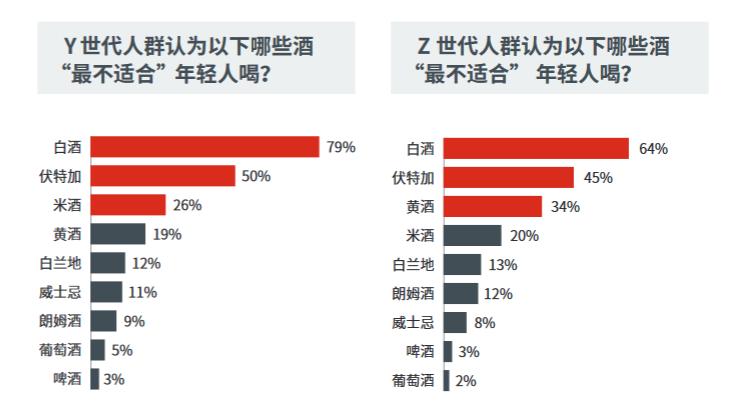

出人意料的是,调查结果显示白酒品类在年轻群体中并像中老年群体那样占据优势,甚至存在不同程度的消费认同误区。虽然依托高端化升级趋势,白酒市场规模短期内不会受到显著影响,但长期来看,白酒在年轻人群体中存在心智危机。白酒和黄酒均显著被认同为是“上一代喝的酒”,其中有 41% 的受访者在谈及白酒时会主动提及白酒是长辈、年长者、上一代人喝的酒。年轻人群体中,酒吧商务日趋流行、威士忌越来越受追捧。威士忌有望对立中式传统商务宴请的白酒成为年轻人的商务用酒。年轻人饮酒的也存在着生命阶梯,随着年龄的增长,从软饮过渡到硬饮。软饮和硬饮并非完全割裂,两者的交融衍生出大量品类创新机会。

老名酒、新品牌,谁在未来更有机会?

针对《中国酒业》记者提问:年轻消费市场的酒类投入,未来是否还会以茅台、五粮液等老名酒为引领,还是将让渡给江小白等成长型,甚至创新个性化小众品牌,中小品牌是否还有胜出机会?里斯战略定位咨询总监冯华青认为,目前看来,反而是新的品牌会有更多机会。正如在新能源汽车领域,尽管像大众、丰田、本田在传统燃油车市场里有非常高的地位及非常好的技术,在电动技术储备上也是遥遥领先的,但一个新品类,很可能是新品牌去实现新的消费者主导与接受。

具体到酒水,如硬苏打酒新品类,并不是从传统白酒名酒中产生;白酒品类中小瓶白酒创新也是新品牌江小白更容易把它推大,而不是茅台,五粮液旗下品牌。从消费者视角看,是品类当然是由新的专业品牌来做会更“地道”,老品牌因为IP固化反而会在认知中形成障碍。未来对于新品类来说,有相当多的机会,而新的品类的机会,会通过新品牌去实现。

酒企业如何打造适合年轻人的酒类品牌和酒呢?关键在于立足年轻人饮酒行为现状,洞察行为背后的心智认知规律。顺应年轻人酒饮的生命阶梯,核心把握两大要素,首先是选择年轻人心智中偏好的品类,其次是要清晰定义饮用场景。从而建立清晰的品牌定位,从同质化竞争中突围。品类创新,则是助力酒品牌占据年轻人心智空缺,实现跨越式发展的方式。

中国酒业杂志 李澎