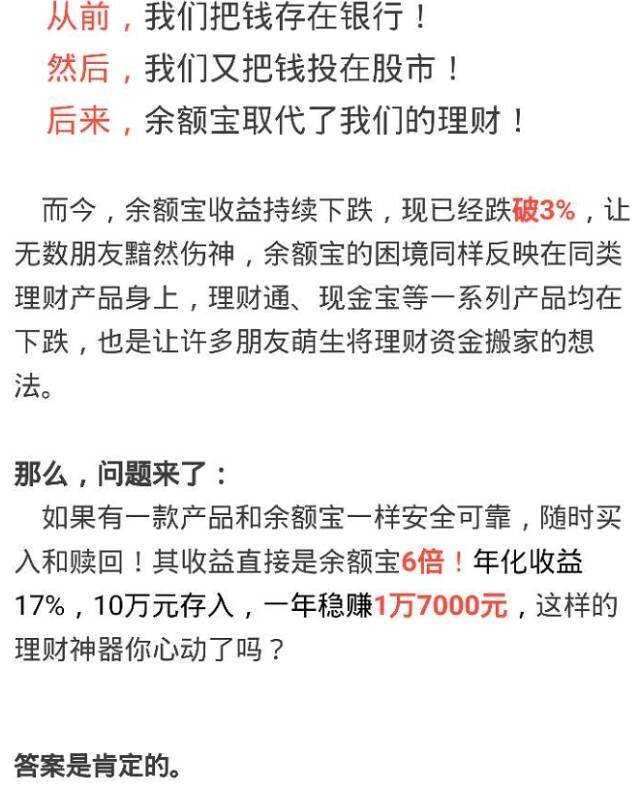

如果你关注了大量的微信公众号,你应该会时不时看到这样的帖子。

第一次看到还以为什么鬼?我马云爸爸出事了?怎么媒体都没有吭声???

基金君还在余额宝里面存了200块巨款,这可是我的身家性命啊!赶紧点进文章看了一眼。。。

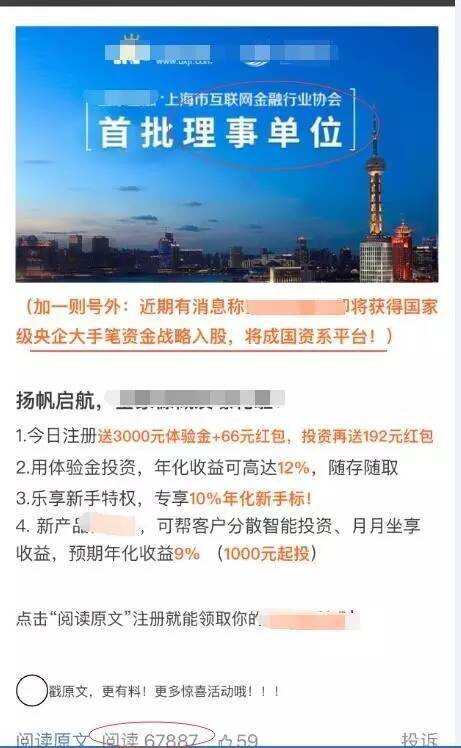

咦,画风有些不对啊,竟然是个广告!继续拉到最后。。。

竟然是P2P的广告!!!

接着发现这么 low 逼的广告居然还有那么高的阅读量?感慨现在真的是傻子真多,骗子都不够用了。怪不得过去那么多起P2P卷款跑路的事件发生。

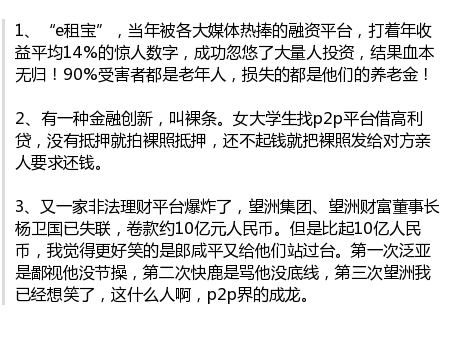

随便举几个例子先:

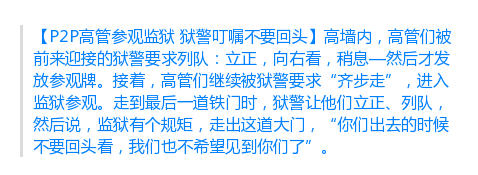

更讽刺的是,可能为了防止太多跑路,P2P高管被要求参观监狱进行学习:

10月13日,国务院和17个部委联合下发文件,对互联网金融行业各以及各衍生分支进行了全行业无死角的部署和规范,包括互金领域、P2P(网络借贷)、股权众筹、互联网保险、第三方支付、互联网资产管理业务等各大领域。

对于P2P领域,各项文件再次重申:网络借贷平台不得设立资金池,不得发放贷款,不得非法集资等。

看来高层们,对于民间金融业态,也是操碎了心。

不可否认,中国互联网金融的快速发展有着积极意义。它在一定程度上填补了传统金融覆盖面的空白,有助于降低成本,提升资金配置效率和金融服务质量。

但是资本界永远像一个贪婪的孩子,长时间没人伺候没人管,她就越长越畸形。过去一年,互联网金融行业丑闻不断,跑路盛行,截至2016年3月,国内累计成立的互联网金融平台达3984家,已有1523家公司倒闭或者跑路,问题平台占比高达38%。在经历了几年的野蛮生长后,互联网金融逐渐步入魔道,不仅对金融行业造成了严重的打击,甚至对社会的安定也造成了一定的威胁。

对此次对互联网金融监管的部署和规范,业界一片叫好,但是对于此次监管能不能成为互联网金融的走向框写扶正的拐点,还有待观察。

从互联网金融的出现和发展以来,国家一直都在加紧监管,各种限制性文件也出了不少,但一直收效甚微,该卷钱的卷钱该跑路的跑路,投资人的血汗钱依旧是要不回。希望国家此次的出手能打出重拳组合,不仅文件上严格规范,行动方面也能严格执行,找出行业乱象的罪魁祸首,严格整治,以保证金融行业健康发展,社会安定!

更多内容请关注“傻瓜理财”公众号:“shagualicai001”,更多一手资讯,免费问股,视频教程,千名老师实盘直播..