领先一步,从关注酒业时报开始

您可以在微博、微信、搜狐、百度、腾讯...找到我们

华夏时报(chinatimes.net.cn)记者金晓岩 北京报道

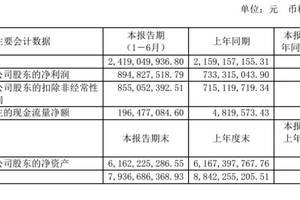

新年伊始第一天,1月1日,白酒行业龙头老大贵州茅台便迫不及待地对外展示其高利润的成绩单。根据其发布的2018年业绩预报称,营业总收入750亿元左右,同比增长23%左右;实现归属于上市公司股东的净利润340亿元左右,同比增长25%左右。经过计算,茅台2018年的净利润率达到了45%,这是一般快消企业难以企及的程度。

不过,被称为“东方神水”的茅台却在2018年出现了业绩增速放缓的疲态,毕竟2017年其营收和净利润还实现了同比49.81%和61.97%的增速。对比来看,2018年业绩增速腰斩甚至更多,茅台一直要实现的千亿目标也随之渐行渐远。2018年以来,经济形势不断下滑,消费降级成为趋势,茅台的金融投资属性又使得它在市场中的真实库存和需求难以计算,茅台的业绩和股价高增长的持续性也因此受到质疑。

距离千亿还有一段长路

根据上述茅台业绩公告显示,经初步核算,2018年度贵州茅台生产茅台酒基酒约4.97万吨,系列酒基酒约2.05万吨;2018年度贵州茅台实现营业总收入750亿元左右,而根据规划,贵州茅台2019年度计划安排营业总收入增长14%。按此测算,2019年度贵州茅台营收目标将达到855亿元。

值得注意的是,此前贵州茅台董事长李保芳曾表示,2019年的初步计划是实现营业收入1000亿元,同比增长14%。“目前良好的数据表明,茅台发展的趋势和后劲是足的,肯定不会出现衰退。我们将继续扩大茅台酒及系列酒的生产力,提高直销比重,升级产品结构。茅台集团也将努力把茅台酒价格维持在一个稳定的水平。”

目前看来,茅台的千亿目标还有很长一段路要走。

不过,贵州茅台也表示,上述2018年度经营数据仅为初步核算数据,未经会计师事务所审计,2019年度数据为初步计划,存在不确定性因素。

在此前的2018年12月28日,贵州茅台披露公司2019年度茅台酒销售计划显示,2019年度茅台酒销售计划为3.1万吨左右。根据公告,贵州茅台2017年茅台酒的销售计划为2.6万吨左右,2018年度为2.8万吨以上,即2019年计划较2018年增加了3000吨。

招商证券研报显示,之前市场普遍担心茅台2019年基酒量紧张等因素,实现两位数增长有难度,盈利预测置信度不高。结合茅台2018年12月28日经销商大会信息,推断茅台2019年基酒量对应成品酒有个位数增长,同时加大直营比重提升吨价,公司实现两位数增长的目标难度不大。本次茅台以公告形式给出2019年营收增速信息,可以说业绩明牌已现,盈利置信度提升。

不过,业内也有声音对茅台要实现2019年的业绩目标有所担心。中国食品产业分析师朱丹蓬认为,茅台在经营上仍存风险。因为茅台酒营收523.94亿元,而其他系列酒营收仅为57.74亿元。可以预想到,在2018年的750亿元里,茅台飞天可能也贡献了绝大多数的功劳。不过,最终同时也要看整个白酒行业在2018年的整体表现的行业状况而定。

增速放缓信号凸显

茅台身处的白酒行业其实发展并不顺畅。谈到整个白酒市场,白酒分析师蔡学飞认为,如果用“持续走强、强势复苏、高速增长”来形容2017年的白酒市场,那么2018年下半年的整体基调应该就是“调整”,预计2019年还会延续这种调整趋势,名酒依然保持增长,但是受到酒类内部挤压强度加剧的影响,行业增速将会放缓。

根据贵州茅台披露的年报数据显示,公司2017年实现营业收入582.18亿元,同比增长49.81%;实现归属于母公司所有者的净利润为270.79亿元,同比增长61.97%。

而根据刚刚发布的2018年业绩预报显示,茅台营收和净利润分别实现23%和25%的增长,业绩增长速度同比减少26%和36%。

其实,在2018年三季报的时候,茅台已经呈现了增速放缓的趋势。茅台2018年第三季度(7-9月)的营收增速较上年同期大幅下滑至个位数。茅台三季报合并利润表显示,2018年第三季度茅台实现营业总收入197.18亿元,较上年同期仅增长3.82%。而这个增幅在上一年同期则高达115.95%。茅台业绩突然戛然止步让外界唏嘘不已。

当时,蔡学飞认为,造成上述茅台业绩急速下滑的原因一是茅台规避政策舆论风险;二是茅台主动压低销量,给市场降温。也有可能是由于国内消费前景市场预期不足,导致市场对于未来整体高端白酒市场前景较为谨慎,消费动力不足,对于高端白酒起到一定的抑制作用。

去年以来,茅台无论是业绩、价格还是管理层变动等消息轮番被曝出,一直站在舆论的风口浪尖上。

据了解,2018年5月,李保芳接替袁仁国成为茅台集团董事长;9月,茅台开展大规模人事调动,涉及250多人,其中72人交流调整,180人提拔任用;11月,原分管销售工作的茅台酒股份有限公司副总经理王崇琳调任等等。

此前,中泰证券做过一个测算,结果是2017年茅台30700吨总销量中有约4804吨是投资需求,占比约为16%。这个数字与茅台方面披露差距不大,在2018春季糖酒会上,茅台方面披露“目前茅台社会库存6000多吨,占比约为20%”。因为投资属性很大程度上是受市场预期影响的,当市场预期茅台价格将上涨时,就会囤货,增加需求。反之就可能抛售或者停止购买。在宏观经济不断下滑的大背景下,具有很强投资属性的茅台价格会如何变动,进而影响茅台估值。

当时,受2018年三季度业绩直接影响,2018年10月29日,茅台出现了17年以来的首次跌停。

对于茅台未来的发展走向,业内也认为,股市的变化很难对消费端造成明显的影响,因为股市与消费的人群不同,从产业端和消费端看,随着旺季来临,飞天茅台的价格还会继续走高。而茅台本身具有送礼、收藏、变现等功能,因此价格很有可能继续上扬。然而随着茅台系列酒逐渐打开局面,结束飞天茅台的一酒独大,茅台酒的定位与市场都会出现变化。

文章来源:华夏时报

(本栏目内容推荐均来自读者投稿或撷取自网络,仅出于传递信息的目的,不作任何商业用途,不代表酒业时报官方声音,亦不代表酒业时报赞同文章观点。您可以添加“酒业时报”或微博@酒业时报 与我们就文章内容交流、声明或侵删。)

…

酒业时报

微信号: thewinetimes

专业创造价值责任澎湃酒业 酒业第一综合产经博客平台

爆料、合作:JasonIPP(微信);投稿邮箱:winetimes@126.com

✪------------------------------------------------------------------------------------------✪

回复 酒业时报 查看加入酒业自媒体联盟、QQ交流群方法;

点击 原文链接 看往期精彩内参(或移步官网查看)

寻求 报道及合作 请加酒业时报君微信JasonIPP或关注爆料邮箱。

酒行业第一互联网综合产经博客品牌

酒业自媒体联盟WineMedia发起成员

7大展示平台 覆盖酒业高质量读者群