年再次迎来复苏

在贵州、四川等产酒大省, 白酒业是当地重要的支柱产业之一。图/中新

《财经》记者 张建锋 | 文 陆玲 | 编辑

2019年8月30日,贵州茅台(600519.SH)每股价格收盘于1142元,市值再创1.44万亿元新高。五粮液(000858.SZ)、古井贡酒(000596.SZ)等一二线酒企股价亦连创历史新高。

资金热捧的背后,是白酒行业自2016年强势复苏的结果。在消费占比上升、中高端消费升级的大趋势下,白酒行业已成为中国消费品行业的一支中坚力量。根据公开数据,2018年中国白酒行业规模以上企业累计完成销售收入8122亿元,实现利润总额1476.45亿元,分别同比2017年增长10.20%和23.92%,是不折不扣的产销两旺景气行业,对中国经济增长的贡献明显,在贵州、四川等产酒大省,白酒业是当地重要的支柱产业之一。

而此前该行业的发展并非一帆风顺。作为国人沟通、交流的主要消费品,白酒行业从新中国成立初期的小作坊,发展到现在的规模化作业,其间历程跌宕起伏,辉煌与低迷交替呈现。

新中国成立后至1989年的几届全国白酒评选,以及60年代初期的白酒试点,不仅奠定了如今的行业内的品牌格局,也确认了清、浓、酱三种基本香型。

1988年价格放开后,白酒行业迎来了快速发展期。汾酒曾一度成为中国第一大酒业,直到1995年五粮液被授予“中国酒业大王”桂冠。随后,山东两大酒企孔府宴酒、秦池在央视标王的不断现身,呈现了彼时白酒的辉煌。

受1997年亚洲金融危机等因素影响,白酒行业陷入调整期,直到2004年触底反弹。在宏观经济增长、固定资产投资大幅增加的背景下,白酒行业自2005年起迎来了黄金八年,三公消费是支撑该时期市场的主力军。

高端白酒率先崛起、中档酒中场发力、次高端酒收尾获得超额收益,是这一阶段主要特征。

黄金期的高速发展,让白酒行业埋下的集体非理性涨价、放量销售等隐患,在2012年底遭遇限制三公消费政策等不利因素时,大面积爆发。白酒市场一片惨淡,各酒企通过改革渠道、降价、去库存等措施自我疗伤。

随着居民收入增加,高端白酒的消费群体从此前的三公群体,转向中产阶级,白酒行业在2016年再次迎来复苏。马太效应在此轮回暖行情中逐渐显现,贵州茅台、五粮液等公司业绩持续高歌猛进,而洋河股份(002304.SZ)、金徽酒(603919.SH)等业绩后续乏力,部分公司在2019年上半年出现业绩下滑的窘境。

1952年-1988年:八大名酒,三大香型

白酒业深受粮食供给的影响,在新中国成立之后,其复苏亦在农业初步恢复生产之后。但在相当长的时间里,全国白酒生产的散乱局面难以改变,直到1952年至1989年的五届全国白酒评选,诞生了五届中国名酒,对行业品牌格局影响至今,亦推动白酒行业产业化。

1952年在北京举办的新中国第一次全国评酒会上,贵州茅台酒、山西汾酒、四川泸州曲酒、陕西西凤酒被评为四个国家级名酒,贵州茅台酒名列榜首。

“由于全国刚解放,国家除了接收了少数官僚资本家的企业外,大多数企业是私人的,通过相应的轻工、商业、乡镇企业、军队企业等进行系统的选拔推荐,而只有当时市场销售信誉好的、理化分析好的酒类产品才能推荐评上国家名酒,因此白酒只有四种榜上有名。”茅台集团原董事长季克良回忆道。

这一年,三家私营的华茅、王茅、赖茅小作坊酒厂组成了“贵州省专卖事业公司仁怀茅台酒厂”。当时,三家酒厂职工仅有49人,产量五六十吨。

在1963年第二届全国评酒会上,五粮液、古井贡酒、泸州老窖特曲、全兴大曲酒、茅台酒、西凤酒、汾酒、董酒上榜,这也是现在人们熟知的老“八大名酒”。

1956年,时任国务院总理周恩来组织制定《1956-1967科学技术远景规划纲要》,泸州老窖大曲与茅台的酿造工艺被列为重点研究课题。当时,酒曾有“精神原子弹”的冠名。

在此背景下,为探寻名酒成因,中央食品工业部、轻工业部先后安排白酒试点,包括烟台试点(1955年)、永川试点(1958年)、泸州老窖试点(1957年、1964年-1966年)、汾酒试点(1964年-1965年)、茅台试点(1964年-1996年)、西凤试点(1964年-1965年)等,为白酒生产能力和质量水平的根本提升奠定了基础。

其中汾酒试点、泸州老窖试点、茅台试点最为著名,最终诞生了清、浓、酱三大基本香型。

在著名酿酒专家李大和看来,三大试点可能是历史上第一次较系统的查定总结,许多世代相传的传统操作,用科学理论加以肯定,并沿用至今,同时,对白酒三大基本香型的生产技艺、微生物、香味成分特征等进行了卓有成效的研究,为后人继续深入探索奠定了基础。

1988年-2004年:价格放开,格局生变

对于白酒行业发展来说,1988年是个重要时点。

“在此之前,中国白酒价格并未放开。”行意互动创始人、中原基金执行合伙人晋育锋对《财经》记者表示,在中国经济陷入通货膨胀、日用品抢购的背景下,中央于1988年决定绝大部分商品放开价格,包括白酒价格,自此白酒行业进入新的市场经济时代,也开启了行业快速发展的序幕。

1988年至1996年,中国白酒产量从468.54万吨,增至801.3万吨。其间,泸州老窖、古井贡酒、山西汾酒、舍得酒业四家白酒企业登陆资本市场。

中国白酒格局亦发生部分变迁,行业局部加速发展成为可能。

曾因出酒率高、销量大,汾酒曾一度成为中国第一大酒业。1988年,汾酒的产能突破万吨大关,年产量占据当时13种名白酒产量的一半多。

直到1995年,在北京举行的第50届国际统计大会上,五粮液被大会中国组委会、国家统计局、中国企业评价中心授予“中国酒业大王”桂冠。

晋育锋表示,改革深入、零售商业崛起、居民收入提高,以及媒体市场逐步形成等因素,成就了上述期间白酒的快速发展。

1994年至1996年,山东孔府宴酒厂、秦池酒厂不断在央视标王名单中现身,是当时白酒行业快速发展的一个缩影。

名躁一时的鲁酒,开启了白酒行业“广告酒”时代。

“1995年,我们每天向中央电视台开进一辆桑塔纳,开出的是一辆豪华奥迪。今年,我们每天要开进一辆豪华奔驰,争取开出一辆加长林肯。”秦池酒厂厂长姬长孔在竞标1996年“标王”时的名言,至今还在行业内流传。

随后的亚洲金融危机、山西假酒案,以及2001年的对每斤白酒按0.5元从量征收消费税等税收政策的调整,让白酒行业陷入调整期,直到2004年。

2005年-2012年:黄金八年,产销倍增

在经历多年调整后,随着中国宏观经济进入快车道,白酒消费需求不断增加,白酒行业在2005年至2012年迎来了大发展的黄金八年。

2005年至2012年,中国经济快速发展。其间,国内生产总值从18.73万亿元,增至53.86万亿元,增幅187.56%。同期,全社会固定资产投资也从8.88万亿元,增加到37.47万亿元,增幅高达321.96%。

宏观经济的向好,政务、商务及居民消费的增长,带动了白酒行业快速发展。

2005年全年的白酒产量350.28万吨,一路高歌至2012年的1153万吨,产量达到历史高点。其间,全国白酒销售收入增长5.23倍至近4500亿元。

日信证券研究发现,真正驱动中国白酒消费的核心因素是固定资产投资。数据表明,白酒行业产量增长滞后固定资产投资增速约1年,两者呈现较强的正相关性。

在晋育锋看来,固定资产投资上涨,带动了商务活动飙升,让企业之间、政府与企业之间的往来更为密切,商务、投资活动较多,拉动了政务和商务消费主导中高端白酒的需求,而且价格敏感度较低。

招商证券数据显示,2011年,党政军消费、商务消费占白酒消费比例分别为45%、35%。

高端白酒率先崛起,是这个时期白酒行业的特征,亦为后来的格局调整埋下隐患。

2006年至2008年,随着贵州茅台产品量价齐升,公司净利润从15.04亿元增至37.99亿元,股价亦从44.28元大幅翻至230.55元高点。

五粮液和泸州老窖以放量为主,也率先受益。

为进一步形成产商结盟,固化经销渠道,泸州老窖于2006年向主要经销商等十名战略投资者定向发行股份3000万股。这一举措,叠加公司拳头产品国窖1573的爆发增长,让公司产品销量年增幅保持在18%以上,带动净利润从2006年3.36亿元飙升至2008年的12.66亿元。

2008年启动的4万亿元投资,给固定资产投资和房地产市场再次注入强心剂,开启了中档酒行情。以古井年份原浆、汾酒青花汾、洋河海之蓝、金种子为代表的酒企则在地方上大力扩张。

首先在渠道上进行扁平化,是彼时中档酒普遍的做法。如洋河在各地设立办事处与经销商合作开发终端市场,公司渠道呈扁平化,徽派酒企口子窖、古井进行细致渠道建设。

在招商证券看来,地方中档酒借助当地的政商优势,进行渠道深度分销和终端拦截,在地方政务消费多集中在100元-300元效果非常显著,拦截下大量政商消费,后逐步从意见领袖传递到大众消费。

核心产品放量、净利润快速提高,是中档酒上述措施的反应。如2010年,古井年份原浆8年以上销量提升120%。

地产酒洋河股份、古井贡酒、金种子酒业绩也随之大涨。2009年至2010年,三家公司净利润同比增幅均超65%,古井贡酒净利润增幅超100%。

2010年下半年,在茅台酒从温和上涨开始飙涨的背景下,白酒对资本的吸引力大幅提升,资本纷纷进场,寻找最后的金矿,次高端酒因此获得超额收益。

品牌较强但规模尚小的酒鬼酒、舍得酒成为受益者,费用推动向渠道拉动的转变,及价格不断随茅台升级,出现业绩、股价双暴涨的局面。

各大酒企也纷纷推出次高端品牌,五粮液推出六和液,洋河天之蓝开始发力,老白干推十八酒坊,一时酒业繁荣,罕有人在意行业风险正在悄然积累。

2012年-2015年:深陷调整,酒业震荡

白酒行业在中国不仅受市场经济规律影响,亦与政治经济体系关联紧密。

白酒行业长达八年的黄金期,积累的高库存、挤占经销商资金、集体非理性涨价等隐患,在2012年底遭遇三公消费限制后,开始爆发,行业深受冲击,部分企业出局。

2012年12月4日,中共中央政治局召开会议,审议通过了中央政治局关于改进工作作风、密切联系群众的八项规定。随后,细化落实八项规定精神的政策措施接连出台,包括制止豪华铺张,出台新规狠刹会议费支出,实施《党政机关厉行节约反对浪费条例》等。

限制三公消费措施的接连出台,让政务消费在高端消费领域退出,高端白酒首当其冲。而2012年底的塑化剂事件,使白酒行业更是雪上加霜,行业调整深度和广度前所未见。

在种种不利因素合力的情况下,高库存是2013年白酒行业的写照。2012年之后白酒产品滞销形势较为严峻,库存在2013年达到峰值,积压现象严重。

高端白酒销量下滑,让前期库存较高的经销商低价甩货,进一步扰乱了市场,高端白酒价格从此前的“高贵”风格走上了大众路线。

2013年,飞天茅台从黄金期的最高2300元/瓶,剧降至800多元/瓶,一度接近出厂价819元。出厂价在700元之上的五粮液,市场价格在650元左右,价格压力明显。

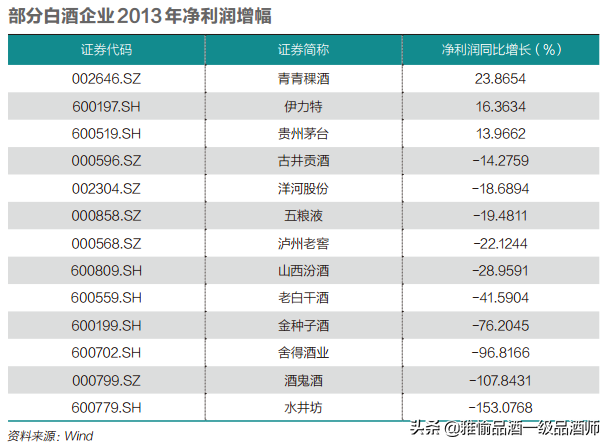

行业低迷,在当年度酒企业绩上已有反映。Wind数据显示,2013年度,在13家白酒企业中,除青青稞酒、伊力特、贵州茅台外,其余公司净利润都呈现下滑,其中4家公司下滑幅度超70%。13家酒企市值也从年初的5891亿元,一路狂跌至年末3297亿元。

具有浓香鼻祖之称的泸州老窖,在高端白酒中所受冲击较大。

泸州老窖在上轮上涨周期推行的柒泉模式渠道变革,因原老窖地区的销售人员和当地经销商共同入股,成立片区柒泉销售公司,被市场认为开创国内酒业销售模式的“先河”,这也一度让公司看到了重回三甲的希望。

但该模式对柒泉公司无控制权,管理难度大,终端管控差等风险,在市场进入低迷期,造成了经销商低价甩货,而公司逆市提价,也进一步加重渠道淤积,让此前大幅增长的业绩遭遇滑铁卢。

2013年至2014年,泸州老窖营业收入同比下滑幅度累计高达58.42%,远高于同期洋河股份、五粮液15.35%、24.13%的跌幅。

公司在2014年报中反思,由于公司对本轮调整的严峻性估计不足,在部分应对措施上出现失误,加之企业管理体系滞后于公司的发展,在需要企业快速、合理应对市场和环境变化的时候,未能适应新形势的要求,导致公司受本轮调整的影响大。

对品牌数量做减法、改革渠道、强化对终端价格控制力,成为这一阶段白酒企业自救的主要措施。

2015年,泸州老窖对现有产品进行了清理、整合、淘汰,冻结条码近2000个,同时,引导核心经销商组建品牌专营公司,并淘汰了此前大批依靠政府团购的经销商。

“渠道最大变化在于组建品牌公司以后,加强了对渠道的指导和掌控及终端的控制。”泸州老窖党委副书记、常务副总经理、董事会秘书王洪波曾对《财经》记者表示,市场费用的控制由此前的经销商变为公司,不仅提升了对终端市场的宣传效果,也很大程度上消除了此前“柒泉模式”在行业低迷时渠道易压货的副作用。

2016年:再次复苏,消费升级

高端白酒的消费群体从此前的三公消费转向中产阶级,让白酒行业在2016年迎来复苏。图/ 新华

白酒消费终究具有深厚的国民基础,因此必然在经济规模更大、居民消费更多的大背景下,迎来新的转机,并真正成为中国消费领域的主力军之一。

经过上轮对库存的消化和厂商对渠道价格的控制力大幅提升,加之固定资产投资增速回升,高端白酒的消费群体从此前的三公消费转向中产阶级,让白酒行业在2016年迎来复苏。

2016年春节期间,茅台、五粮液、国窖1573等高端酒产品销售旺盛,同比大幅增长,给予白酒厂家较强信心。当年3月份的成都春节糖酒会上,五粮液等白酒厂家确信白酒行业筑底复苏,提高出厂价,自2012年起调整4年的白酒价格,处于缓慢复苏回升通道。

作为酱香龙头,贵州茅台由于此前库存压力较小,成为此轮白酒行业复苏的领军企业,并一举奠定了行业老大的地位。

作为民族品牌的茅台酒,2016年2月份左右一批价大约在825元-850元/瓶,在2017年9月份涨至1299元/瓶。

由于供不应求,茅台酒普遍出现缺货现象,出于对酒价进一步上涨的预期,部分经销商和民间资本囤货,又加剧了茅台酒一瓶难求的盛况。

2017年度,在专卖店,茅台酒每瓶售价为1299元,但市场零售价被炒到1600元左右,甚至在中秋、国庆前后一天一个价格。

《财经》记者此前调查发现,终端价格高企的背后,是部分经销商大量囤货,有的经销商甚至发存货视频来炫耀自己能赚多少钱。

“茅台镇茅台酒社会炒家盛行,有的资金规模上亿元,我家亲属所在的茅台酒专卖店大部分存货都以高价卖给了社会炒家。”茅台镇一位酒行老板在2017年曾对《财经》记者指出。

针对上述情况,近年来贵州茅台采取了增加供应量、发布指导价、查处经销商、增加出货量、加大直营等多种方式来铁腕抑制终端价格过快上涨。

但至2019年,茅台酒仍处于供不应求的情况,部分市场价格已超2000元/瓶,远高于2017年贵州茅台调整后1499元/瓶的指导价。

五粮液、泸州老窖等旗下高端产品也随之纷纷提价,业绩迎来连续高速增长期。

Wind数据显示,2016年-2018年,贵州茅台、五粮液、泸州老窖三家公司营收增幅均超过13%。其中,2017年,三家公司归属于母公司净利润同比增幅分别高达61.97%、42.58%、30.69%。

受业绩飘红影响,白酒公司成为资本市场的宠儿。

贵州茅台股价从2016年初的每股200元左右,突破千元大关。不仅五粮液等一线白酒股价创历史新高,古井贡酒、山西汾酒等二线酒企股价亦连续突破高点。

结构性复苏是此轮白酒行业的一大特征,与多数白酒企业营收、净利润持续保持大幅增长所不同的是,部分酒企业绩增速乏力,一些地方白酒企业甚至出现下滑。

依托江苏市场起家、占据白酒营收排名探花多年的洋河股份,在2018年营收、净利润均保持20%以上,但在2019年上半年,公司营收增速降至10.01%,净利润增速降至11.52%。

洋河股份上述净利润增速,不仅远低于贵州茅台、五粮液,甚至不足泸州老窖的三分之一。

背靠西北市场的金徽酒,今年上半年营收仅增长2.62%,净利润更是同比下滑14.37%。核心市场位于青海、甘肃的青青稞酒,交出了营收同比下滑22.46%、净利润剧降74.51%的半年度成绩单。

青青稞酒表示,受白酒行业一、二线品牌冲击、消费者动销投入增加及营销推广费用有所增加,是公司业绩下滑的主要原因。

此外,地方酒企金种子酒、伊力特上半年净利润也出现下滑。

在晋育锋看来,此轮白酒复苏中,强者恒强的马太效应正在加速业内品牌间的两极分化,对地方品牌冲击较大,行业挤压式增长特征明显,预计这种态势还将持续。“在目前一二三线品牌格局明朗的情况下,每层级的酒企突破至上一层级的难度更大。”

壶里乾坤大,杯中日夜长。白酒是具有典型中国历史文化基因的特色产品,在国力增强、消费上升的历史性大变迁中,中国白酒行业已然成长为蔚然大观的重要产业,成为滋润中国人生意与生活的必需品和常态消费。