茅台为什么要控价?越炒越高不好吗?当然不。茅台的价高也要有一个价高的限制,无限的上涨只能是泡沫,泡沫破了就没了,它就不是茅台,只是白酒了。

如今,茅台的股价突破1800元,有人说是因为茅台要提价,但现在酒价没涨股价涨,茅台又创了历史新高。

贵州茅台作为率先发半年报的酒企,数据表现一骑绝尘,其上半年实现营业收入 439.53亿元,同比增长11.31%;实现净利润226.02亿元,同比增长13.29%。今年上半年,贵州茅台营收增长几乎全部来自茅台酒,系列酒则几无增长。上半年,贵州茅台共销售茅台酒392亿元,同比增长12%,销售系列酒46.5亿元,和去年上半年持平。相比去年上半年,茅台酒的营收增加了45亿元。贵州茅台对此解释称,主要来自于销售渠道调整及产品结构变化。

茅台在跟五粮液打一场价格保卫战。

五粮液并不甘心屈居茅台背后,河北省五粮液经销商联谊会下发了一则通知,自2020年9月3日起,39度五粮液终端供货价不低于659/瓶,团购成交价不得低于719元/瓶。虽然这是经销商的自主行为,但五粮液涨价的目的也如司马昭之心,路人皆知。

五粮液开始高价保卫战,茅台却是低价保卫战,从炒茅台到喝茅台,涨价的声音传了长久最终还是偃旗息鼓,这是保卫成功了吗?

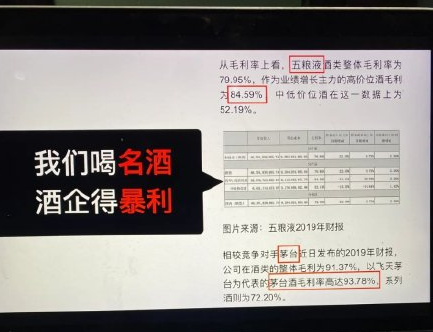

五粮液毛利率85%,茅台毛利率94%,而且,还有涨价的趋势。也就是说我们喝10000元的茅台酒,其中9400元都是茅台的利润。

与其说我们在喝好酒,不如说酒企给高价值客户营造了幻觉,让我们以为自己是那群喝得起贵酒的少数人,正符合奢侈品的营销理念。不过,人生得意须尽欢,莫使金樽空对月,如果自己觉得开心,那就喝吧。

受人民日报旗下学习小组发表的《变味的茅台,谁在买单》影响,茅台股价单日大跌7.9%,市值一天蒸发了1740亿元。

茅台过去的经销商模式,极易滋生腐败。茅台也在不断调整布局,砍经销商改直营。根据茅台的年中财报,今年酱香系列酒经销商减少293家,商超直营渠道增加至33家,包括天猫、京东、苏宁以及各地的大型区域商超。

商超直营价格确为建议零售价1499元,但一瓶难求。1499飞天引来黄牛疯抢,转手2500卖出去,对市场终端茅台价格并没什么影响,终端价格仍旧居高不下。