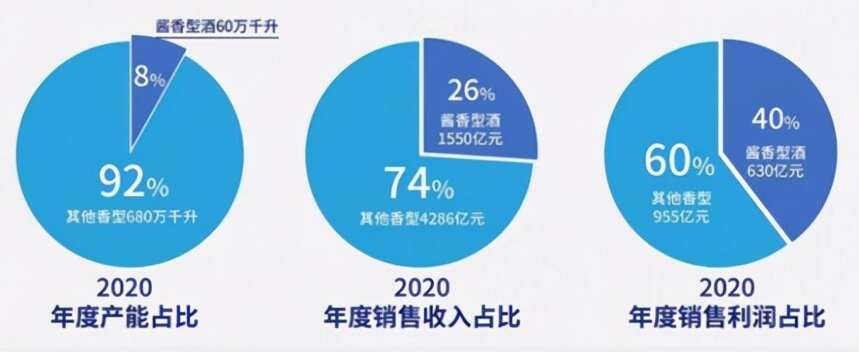

2017年随着茅台的强势复苏,白酒行业的酱香热潮也随之而来,除茅台一骑绝尘、批价重回2000元历史高点之外,2018年郎酒、习酒、国台等酱香品牌均取得接近翻倍增长,受此影响高端、次高端价位带开始迎来放量,且产业资本纷纷涌入助推酱香市场进一步扩容。2020年酱酒更是凭借8%的产能,占据了白酒行业26%的销售收入,利润更是达到了全行业的39.7%。

一直都在谈论的酱酒热有何表现?

茅台镇的各大酒企爆满、酱酒行业持续火热、到访的投资者络绎不绝,可以说这是一场“全民参与”的掘金盛宴。

一、 各大酒企:

酱酒行业的酒企可分为四大类。

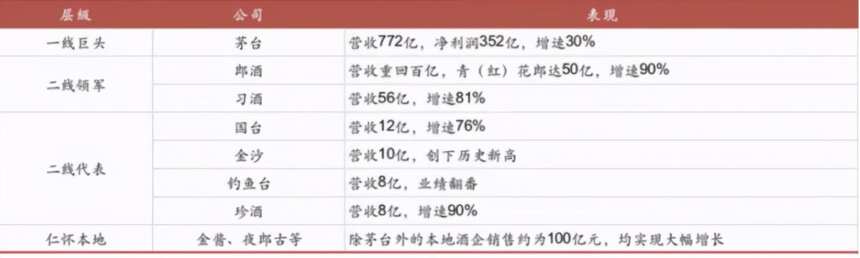

1、 茅台:2018年以772亿元的体量占据了整个酱香行业的75%以上的份额,从而带动了酱香酒市场消费氛围的遍地开花;

2、 领军品牌体量为50亿级,包括赤水河两岸的郎酒和习酒,其中2018年郎酒营收重回百亿,酱香事业部青、红花郎功不可没,营收达50亿,增速超90%;习酒同样发展迅猛,营收超50亿,增速超80%;

3、 代表品牌体量为10亿级,其中2018年国台营收12亿,增速76%,目前已进入上市辅导期;金沙营收10亿,创下历史新高;钓鱼台营收8亿,实现翻番增长;珍酒营收8亿,增速90%。

4、 仁怀本地的酱香酒企,包括夜郎古、金酱等,借老大哥茅台起势的东风,当地其他酒企均实现大幅增长,合计营收约为100亿元。

总结来看,2018年我国白酒行业整体营收增速为13%,与之相比,“巨轮”茅台的增速是全行业的两倍,而其他酱香酒企更是取得了超过80%的高速增长,成长势头明显快于全行业。受此影响,我国酱酒市场的行业地位不断提升,利润占比从2010年的12%提升至如今的35%。同时,与2010年相比,我国酱香酒企数量由350家增至1000家,吨酒价格由全行业均价的6.5倍提升至12倍,可见实现了量价齐升,酱酒市场正成为我国白酒市场的全新风口。

二、 酱酒行业:

全国化、高端化正当时,次高端腰部开始承接红利

全国化:高品质助力酱香酒打破地域限制走向全国。近年来在全国消费升级如火如荼的蔓延下,越来越多的白酒消费者形成了“少喝酒、喝好酒”的饮酒观念,而酱酒的高品质基因恰好迎合了这一消费趋势,促使酱酒在全国范围愈发受到认可。

同时,茅台的“一瓶难求”以及郎酒、习酒等酒企的全国化布局,同样推动酱酒打破地域限制、不断走向全国。当前,除酱酒的大本营市场贵州省之外,北上广、江浙、山东、河南等地的酱酒市场已具备一定规模,且在经济愈发达的地区,酱酒消费氛围愈浓厚。

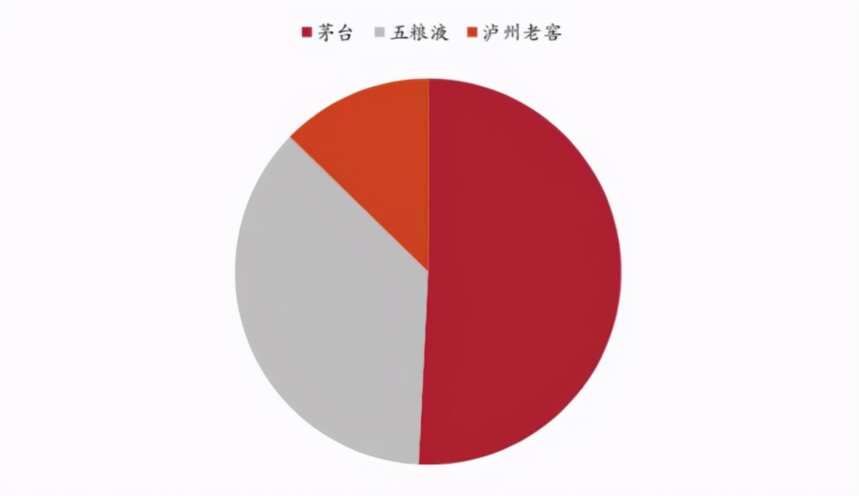

高端化:高端消费占据主流,茅台功不可没。由于本轮酱香热潮由茅台引领,可以说茅台培育了第一批酱香酒的核心消费群体,因此,最先接触酱香、接受酱香的客户主要为茅台培育的高端消费人群,这部分消费群体对酱酒口感、品质产生了粘性之后,进而带动了其他香型的高端消费者向酱香白酒转移。可以看到,在我国的高端白酒消费市场上,茅台销量超过五粮液和国窖之和,为酱香白酒的高端化作出了卓越贡献。

价格带:高端市场一家独大,次高端腰部承接消费红利。整体而言,由于茅台占据了整个酱香酒市场的70%以上份额,因此酱香酒市场价格带呈现出倒金字塔的特征。但随着近两年郎酒、习酒、国台等二线酒企的快速成长,酱香酒市场在每个价格带均形成了一定体量以及代表性产品,尤其在次高端市场开始放量。

三、 各大资本:

业内酒企加大布局,业外资本逐利涌入,推动酱香热潮愈演愈烈

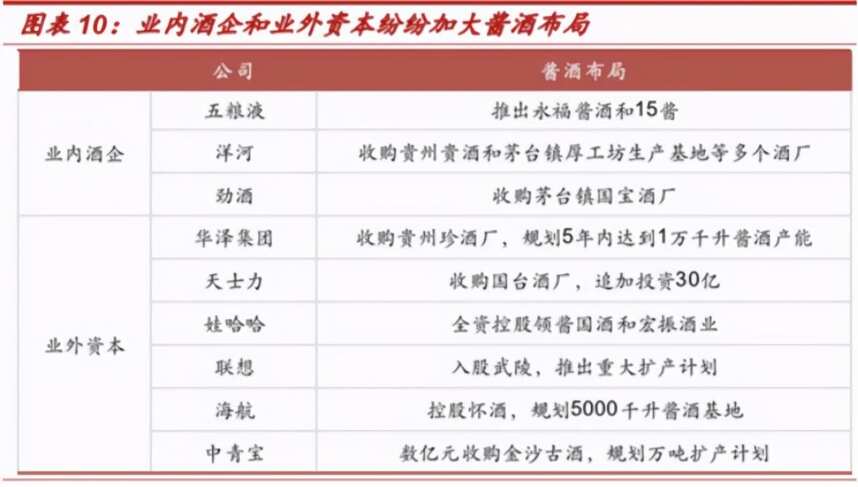

除已有酱香品牌蓬勃发展之外,在高利润空间的吸引下,近两年业内其他香型酒企和业外资本纷至沓来,希望通过加大布局来分一杯羹。其中,对业内酒企而言,有的通过自身推出酱酒品牌,如五粮液推出永福酱酒和15酱,有的通过收购贵州当地酒厂,如洋河收购贵酒和厚工坊基地等多个茅台镇当地酒厂,劲酒收购茅台镇国宝酒厂等,由于赤水河岸是酱酒的核心优质产区,因此后者更为主流;对业外资本而言,则主要通过收购的方式进入酱酒行业,如华泽集团收购珍酒、天士力收购国台,娃哈哈收购领酱等,产业资本往往具备雄厚的资金实力、现金的管理经验,因此业外资本的涌入进一步推升了酱酒的市场扩容以及竞争。

目前酱酒市场仍处于上升期,繁荣的大形势下面出现个别乱象也属于正常现象。大资本家的涌入,让不少人士心动不已,但各位投资者,应该仔细分析自己的条件,看是否了解酱香酒从生产到销售的各项流程和专业知识,如果自己是外行,建议和专业人士合作,切勿盲目跟风。