2020年有很多事情都是让人意想不到,突如其来的疫情让全世界陷入混乱,世界经济及国际秩序备受摧残,世界性的危机下人人自危,各行各业面临面临巨大的压力,但是让人没有想到的是中国白酒行业却异常火爆,不仅白酒行业股票一路高歌猛进,而且白酒产品的价格也一路看涨,可以说成为2020年最大的看点。从日前19家上市白酒企业年中报来看,白酒行业2020年上半年股价普遍超过30%以上,最高涨幅达酒鬼酒达到138.51%。但是让人意想不到的是作为青海白酒老大的青青稞酒的股票仅涨幅1.02%,成为2020年上半年股票普涨下的异类,截止到9月1日股价只有10.69,而白酒最高估价茅台却高达1800元,可以股价不到茅台的千分之六,可以说基本上是白菜价格。

2020年上半年上市酒企报表一览

拿到这份白酒上市公司2020年半年报,青青稞酒的市场表现真的让人大跌眼镜,不仅营收垫底只有3.54亿,而且净利润同比涨幅-256.20%成为行业最低,和倒数第二的金种子71.05%还差了三倍多,另外前文中讲到的股票涨幅也是行业最低仅有1.02%。

这三个倒数第一让人意想不到,所有白酒行业人也许都要问这是青青稞酒吗?这是青稞酒的品类老大吗?这是西北四大天王(陕西西凤酒、新疆伊力特、青海青青稞酒、甘肃金徽酒)的白酒品牌吗?这是被保健酒老大百亿劲酒加持过的上市公司吗?带着这一系列问题,让我们再认识一下,青青稞酒。

1、历史悠久品牌底蕴深厚的青青稞酒

青海互助青稞酒股份有限公司主要从事青稞酒的研发、生产和销售,主营“互助、天佑德、八大作坊、永庆和、世义德”等多个系列青稞酒,以及“马克斯威”品牌葡萄酒,旗下拥有4家全资子公司和2家控股子公司,总资产30亿元,员工2200余人,是全国最大的青稞酒生产企业,也是西北地区白酒行业龙头,被誉为“中国青稞酒之源”。2011年12月22日,公司在深圳证券交易所上市,股票简称:青青稞酒,股票代码:002646。

天佑德青稞酒具有悠久的酿造历史,最早可追溯至明洪武年间西北地区著名的天佑德酒坊,创立于1373年。互助土族人民不断改进酿酒工艺,历经岁月沉淀,逐步形成实力雄厚的天佑德、永庆和、世义德、文玉合、永胜和、义兴成等老字号酿酒作坊。1952年,互助县在天佑德酒坊原址基础上整合八大作坊组建国营互助青稞酒厂,逐步改制为今天的天佑德青稞酒。

天佑德青稞酒精选海拔3000米优质青稞为原料酿制而成,青稞主要种植于我国西藏、青海、甘肃的甘南等海拔3000米以上的青藏高寒地区。独特的种植地带使得青稞基本生长在无污染环境,具有纯净、天然、绿色、有机的品质。公司拥有25万亩青稞种植田,其中10万亩为有机青稞种植基地,获得中国有机产品认定,确保产品质量从源头上得到有效控制。酿酒所采用的地下井水,发源于“亚洲水塔”之称的青藏高原6000米冰雪融水,穿过数十米深的冰川岩层,层层过滤,水质纯净,软硬适中,清冽微甘,富含锌、硒等多种微量元素,是天然酿酒好水。公司采用600多年历史传承的“清蒸清烧四次清”传统工艺,原料清蒸,辅料清蒸,清糟发酵,清蒸流酒,用花岗岩窖池发酵的四次操作,为公司特有,2009年9月被认定为青海省非物质文化遗产。

悠久的酿造历史、天然无污染的原料、独特的酿造工艺及先进的检测技术造就了天佑德青稞酒上乘的品质,被国家酿酒专家誉为“高原明珠、酒林奇葩”。“互助”、“天佑德”商标先后被国家工商总局认定为“中国驰名商标”,“互助”商标被商务部认定为“中华老字号”,公司产品被国家质检总局批准为“地理标志保护产品”, 被中国酿酒工业协会认定为“中国白酒清香型(青稞原料)代表”。

2、是被资本裹挟盲目扩张造成战略失误了吗?

酒是一种文化,根植于区域成长于品类,青青稞酒作为青海省的白酒龙头企业,青稞酒的品类第一品牌,理论上应该也是大热的消费品,最少可以牢牢掌控区域内白酒消费市场的变化和发展。按理说,在区域内卖酒是一件很赚钱的事,但是当你打开青青稞酒(主营青稞酒)的净利润变化图,你会发现该公司的净利润在2008-2019年间经历了一波过山车式的变化。

2008-2013年间,青青稞酒的净利润一直保持着稳定的增长,但随着2013年"三公"限制消费政策的出台,自此以后青青稞酒的净利润不断下滑,2017年首次出现净利润为负值,次年净利润回升,2019年利润又快速下降。

为何青稞酒在受到行业打击之后就自此一蹶不振了呢?

2011年深圳主板上市后的青青稞酒,在资本的推动下逆势强势出击以应对2012年以来塑化剂事件白酒行业跳崖式下滑的冲击,先后推出了进行收购了众多酒企股份,以打造业绩强大的青青稞酒。

2012年,为应对"三公"消费政策对高端白酒的打击,青青稞酒收购西藏天佑德青稞酒业有限责任公司100%股股份,推出中档价位的天佑德生态系列产品;

2013年,收购 Koko Nor Corporation 拓宽销售及进出口渠道;

2014 年,收购甘肃天佑德青稞酒销售有限公司,拓宽散装酒的批发零售渠道

2015年,入股中酒时代酒业 (北京)有限公司,开始走向互联网销售渠道、

通过收购电子商务平台与现有的线下营销渠道形成互补。

2015年,公司通过收购美国纳帕葡萄酒酒庄进入快速增长的进口葡萄酒市场。

葡萄酒产品,主营马克斯威(Maxville)品牌,原产地美国加州。

虽然上市后的青青稞酒努力打造强大的业绩,也积极应对2012年的行业挑战,但是事与愿违,2013年以来,公司收购了三家有关白酒销售业务的公司,积极拓展销售进出口渠道、低端酒的批发零售渠道、互联网电子商务销售渠道,并产生大量的销售费用。然而,投入得多却不一定会获得好的回报,2014-2019年间,营业收入呈小幅波动下滑的趋势。

3、是全国化失败造成市场溃败不分省内省外了嘛?

作为区域型白酒,青稞酒口感小众,地区属性较强,青海、甘肃成为其主要销售区域。面对业绩的压力及一线其它酒企的挤压,市场外拓势在必行。

2013年,青青稞酒提出了“根据地为王、板块化突破、全国化布局”的区域战略,除了加大品牌推广、广告营销外,在渠道建设上,分别针对青海、省外西北区域、西北以外、海外市场制订了差异化的发展策略。彼时,青青稞酒营收14.38亿元,净利润3.73亿元。其中,省外实现营收3.58亿元,占比24.90%,之后几年,都处于缓慢增长态势。

2018年半年报显示,截至6月末,青青稞酒省外营收占比为21.97%,小幅下降。在当年的投资者关系活动中,青青稞酒仍提出“扎根青海、拓展西北、布点全国”的发展战略,提出在青海市场保持产品多矩阵,省外主推核心单品“小黑青稞酒”,重点布局广东、浙江、河南等地。

但2020年半年报显示,青青稞酒省外营收仅为1.04亿元,同比下滑38.49%,甚至还不及2013年上半年水平。

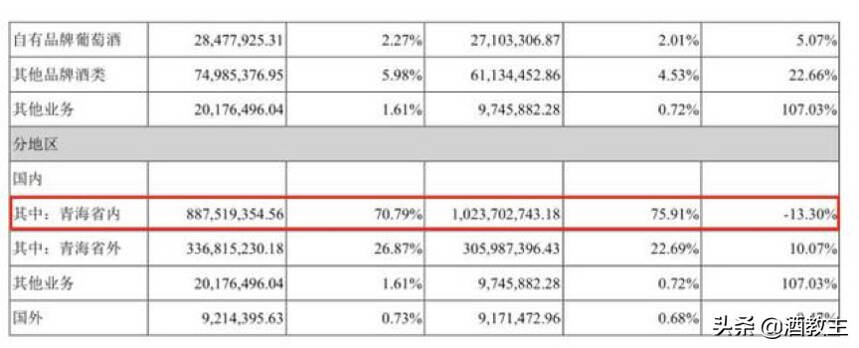

年报还显示,青青稞酒的省内市场份额也处于下滑趋势。2019年,青海省内市场营收为8.87亿元,而2018年,这一数据为10.23亿元,同比下调13.3%。2020年上半年,青稞酒省内营收也仅为2.38亿元。

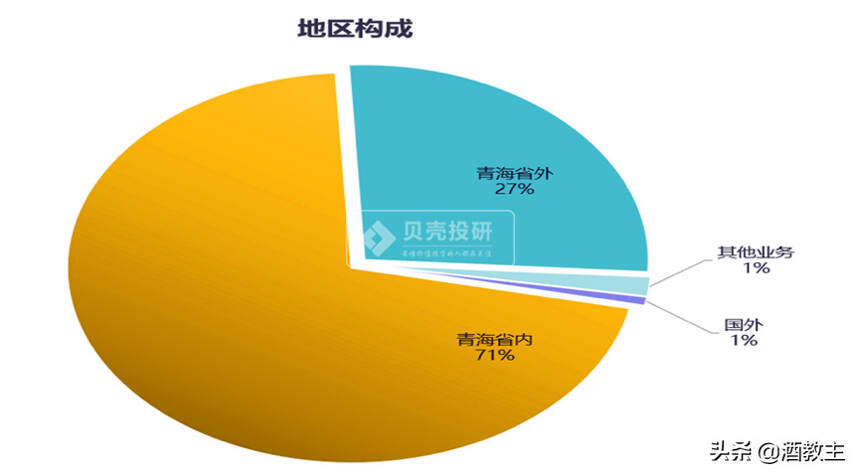

截止2019年青海省外的销售收入占比只有27%,国外葡萄酒产品收入只占总销售额的1%,约3/4的产品在青海省内内消耗。青稞酒还是没有完全走出他的原产地,省外和国外市场没有拓展开来。而且众多并购后的公司,并没有给青青稞酒带来行业地位的跃升,相反却让上市后的青青稞酒陷入利润不断下滑的尴尬局面。

省外发展没有看到太大成效,省内市场又失守,青青稞酒的全国化发展战略前景不佳。也许是意识到这条路的艰难性,2020年公司称在战略方向上,进一步明确以青海为根据地、以甘肃为第二根据地市场的“青甘一体化”战略。

4、是引进劲酒没有成效造成业绩大跌眼镜了吗?

为扭转业绩,公司在加码中高端市场的同时,2019年,青青稞酒曾引入“保健酒第一品牌”劲酒作为公司股东,在产品研发、推广、营销、市场拓展、渠道建设等方面进行合作。然而2019年青青稞酒净利下滑近65%,业绩并未有太大改善。

在年报中,青青稞酒将产品销量下滑的主要原因归咎于受疫情影响以及销售费用投入比例上升等。从销售费用看,青青稞酒上半年销售费用为1.4亿元,占营收比例为39.55%,跟其它上市酒企相比,这一数据明显偏高。资料显示,青青稞酒近5年财报发现,青青稞酒的营收几乎处于停滞增长状态,甚至有稍许下跌,净利润也是下降幅度明显。2015-2019年营收分别为13.64亿元、14.37亿元、13.18亿元、13.69亿元、12.54亿元;净利润分别为2.31亿元、2.16亿元、-9416.4万元、1.08亿元、3611.8万元,同比增长-27.19%、-6.44%、-143.57%、214.24%、-66.42%。

在中高端产品正在成为酒企乃至行业的利润担当的背景下,净利润的下滑说明在这轮产品升级战,青青稞酒已经落后了。青青稞酒旗下的国之德G6、国之德G3等主打产品都是走中高端路线,2013年营收和销售额达到最好成绩,然而之后就面临增长乏力的困境。数据显示,青稞酒中高档产品营收从2013年的9.89亿元,不断下滑至2018年的1.08亿元,5年时间过去了,可以说几乎没有多少增长。

可以说,劲酒进入后青青稞酒后并没有给青青稞酒带来显著变化,最少没有达到理想的状态,或许是劲酒进驻的时间还没不够,因此没有办法发挥劲酒体系的影响力,帮助青青稞酒实现业绩和利润的双增,从而最终实现青青稞酒的股价不断上涨跟上白酒行业股票的大势,给所有的投资人一份满意的答卷。

5、未来青青稞酒的未来会如何呢?

针对目前青青稞酒交出的年中报的答卷,白酒营销专家邹文武认为,当前青青稞酒的市场表现确实有点出乎意料,理论上被劲酒加持后的青青稞酒会迎来一波发展的高峰期,毕竟依托劲酒全国化的渠道和网络,帮助青青稞酒完成一份合格的答卷是很容易的,但是年中这份年报只能说明青青稞酒或许有其他战略规划,只是现在还不能向外界展露而已,未来青青稞酒是白酒行业最值得期待的一个品牌之一。

首先青稞酒品类未来可期,青稞酒这是目前在行业口碑和消费者心里都具有很好品质认知的产品,依托于青藏、西藏高原独特的自然环境生长出来的无污染的青稞,青稞酒品质可谓得天独厚,是白酒行业的一块净土,未来可以绘制的蓝图很大。因此才引来保健酒第一品牌劲酒的入股,不仅如此劲酒早在2017年就开始推广其自主品牌纳曲青稞酒,以试水青稞酒品类市场,足见青稞酒品类的市场魅力。

其次青藏白酒市场可期,目前青青稞酒市场在省内虽然占有70%以上份额,但是总量也不过7-8亿,相比于其他省级白酒品牌,如人口最差的省份甘肃,其省级品牌金徽在省内的销售高达20亿规模,因此青青稞在青海市场能够增量的空间还很大,尤其是青海、西藏、新疆、甘肃四省对于青稞和青藏的文化共鸣,给青青稞酒的市场开发和扩张提供了更广阔的增量空间。

再者劲酒入股前景可期,2019年劲酒入股青青稞酒后虽然并没有快速给青青稞酒市场带来变化,但是劲酒从2017年开始对青稞酒市场的研究和操作,为劲酒集团助力青青稞酒的发展奠定了坚实的基础。当前劲酒没有发力,可能还需要给劲酒一段时间来消化青青稞酒的管理和文化。一旦劲酒集团的对于青青稞酒的发展和认知已经达到理想状态,也就是青青稞酒高速发展之时。

最后青青稞酒品牌可期,青青稞酒作为青海省青稞酒的品类龙头和白酒领军品牌,强大的地产品牌影响力和独特的区域品牌文化,让青青稞酒可以赢得更多的国家少数民族地区的政治经济优待政策,而且还能让青青稞酒得到全国各地消费者的认可。因此背靠青藏高原和青稞酒品类特色的青青稞酒,未来品牌的生命力和可以经营的产品空间还很大。过去长期靠广告拉动品牌成长和销售增长的时代已经远去,当代的主流消费者更加注重自身的饮酒体验和感受,更加关注产品本质。特色产区、特色酒种将迎来更好的时代。

所以,不是劲酒+青青稞酒没有达到发挥出1+1大于2的品牌效应,而是劲酒+青青稞酒的融合还没有达到理想状态,当前青青稞酒的垫底,只不过是为了更好地筑底,期待青青稞酒早日恢复增长,引领青稞酒品类走向更大的市场。

主编/仲文 校对/可怡 整理/not