文 | 曾琼仪

编 | 鱼非子

2020年,酱酒热达到巅峰,可谓万众瞩目。

“沾酱即赚”的声音大行其道,红着眼睛的资本开始大量囤积酱酒,与酒厂合作,投资布局。

如今,酱酒热行至中场,跟风的资本在冷静中纷纷离场。今年十月,吉宏股份和众兴菌业相继宣布终止收购。

那么,在酒业这个大盘子里,继酱酒之后,资本的下一站又是哪里呢?

01

低度酒饮成“宠妃”

在刚刚过去的双十一购物节中,低度酒饮的表现十分亮眼。天猫酒水发布的双11战报显示,低度酒饮和白酒、洋酒一同引领起了大盘。双十一期间,天猫和京东发布的酒水类战报都把低度酒当成了一个重要板块,RIO、梅见、十七光年、花田巷子、落饮等一大批低度酒品牌成为各榜单的常客。

低度酒饮成了资本眼中的“香饽饽”。

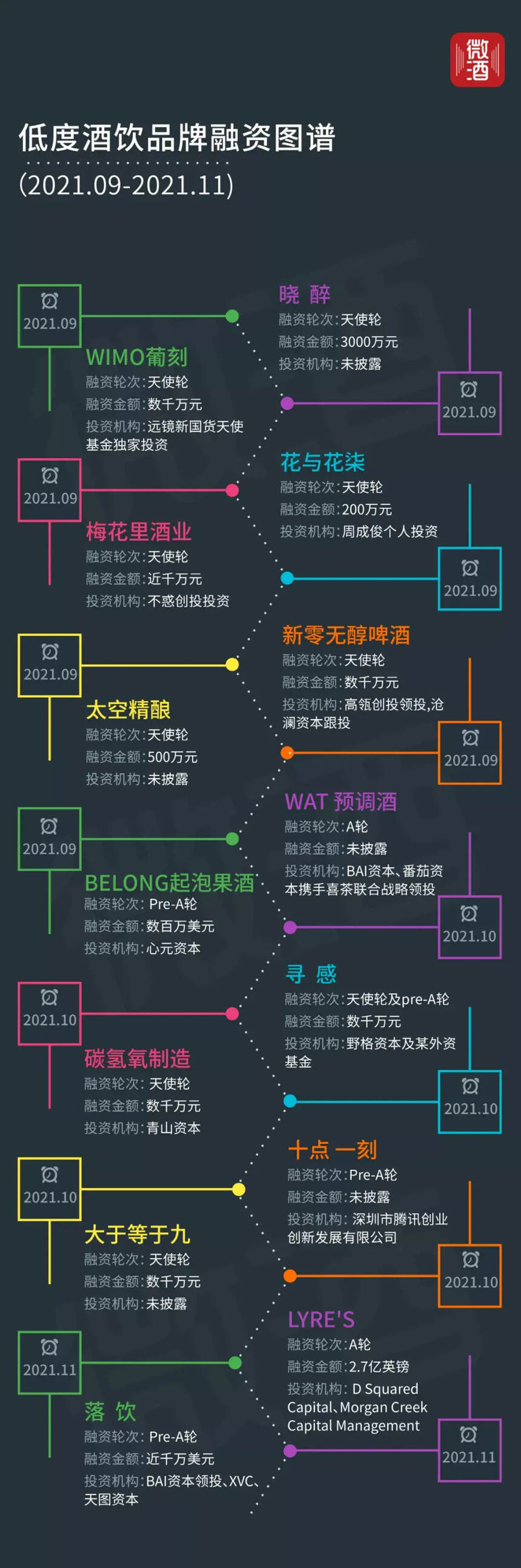

有数据显示,仅在今年9月、10月,就至少有15家新类酒饮获得了融资,这个数量已经超过了2020年全年。由此可见,资本对于低度酒饮的喜爱达到了非同寻常的程度。

2016-2019年,酒饮融资的品牌仅仅只有个位数,还没有新酒饮这个概念;2020年,新酒饮赛道起势,大概有13个品牌拿到了融资;2021年,新消费投融资遇冷,但到了下半年,尤其是最近两个月,其势头突然拉高。

由于低度酒饮这片蓝海市场的格局尚未明郎,因此资本能够在其中尽情搏杀,乱中渔利。

02

小酒馆“崛起”,人人皆可“海伦司”

除低度酒饮之外,资本的另一走向非小酒馆莫属。

今年9月10日,海伦司正式赴港交所上市,成为“国内酒馆第一股”,其上市首日市值一度触及300亿港元。以此为节点,小酒馆赛道也进入了火热模式。

先是连锁酒馆品牌“猫员外”获得共计过亿元Pre-A及A轮融资,该品牌以社区店为主,目前在深圳已开出超过50家,且全部实现盈利,计划至明年中,门店数量将达到150-200家;

接着是RISSE锐肆酒馆宣布完成数千万元天使轮融资,投资方为红杉中国种子基金。据悉,锐肆酒馆成立于2019年5月20日,目前已在全国多个城市开设直营门店;

然后是被称为“酒水博物馆”的COMMUNE获得了来自高瓴的融资,融资规模和用途尚未对外公布。该品牌已开出50余家直营店,分布在北上广深等近30个一线、新一线城市,年均客流量共计超过2000万人次。预计明年将开店过百家……

在眼下的小酒馆赛道里,既有备受资本青睐的新兴品牌相继入市,也有海伦司等老玩家的实力扩张,还有餐饮品牌的跨界抢食……它们或是凭自身产品及品牌文化出圈,或是以社交定位及沉浸式消费场景吸粉,或是倚靠大牌为其服务增色。

从“夜经济”的崛起到年轻人的“社交消费”,小酒馆所构建出的多种消费场景受到高度追捧,并在一/二线城市发展迅猛。

03

欲在风口起飞,必先了解风口

风口年年有,想借势“起飞”的人也不在少数,然而倘若缺乏长期的眼光,最终还是会跌落在海面之上。

以“酱酒资本热”为例,酱酒在经历了前几年的资本持续升温后,随着短线资金的撤离,过度的泡沫开始碎裂,实力不济者纷纷折翅。 “不了解行业本质”与“盲目跟从利益导向”是风口判断中最危险的两大因素。

而如今,低度酒饮与小酒馆这两大赛道仍然存在不少未知数。

选择从线上渠道切入的低度酒饮,存在线上产品难逃的“通病”:不可避免的“刷单”行为。据微酒记者采访得知,线上消费品牌刷单的现象普遍严重,尤其是早期项目,基本上除了直播带货的量之外,剩下的量大概率都是刷的。不少低度酒饮的从业者也在受访时默认了这个“潜规则”:“为了数据好看、方便融资,大家心知肚明的都会刷点数据的。”

有行业人士分析,对于低度酒来说,它是一个新的品类,消费者没有固定的消费需求,大部分是社交场所的冲动消费。所以,这就需要线下渠道来成交落地,线下渠道可能更加重要。或者是带有线下属性的线上渠道,比如新零售。但如今,线上渠道与线下渠道都还未发展成熟,这是线上低度酒饮所包含的巨大风险。

至于小酒馆,现在大多数都是做的“餐+酒”的模式,由于成本低,不少餐饮品牌也开启了“模仿模式”。然而,它们这种模式究竟是只增加了一种服务模式,还是能成为新的业务板块增长点,目前也未有定论。另外,小酒馆受营业时间、经营模式、受众群体等多项因素的控制,其内核远非业外人士所看到的那样“光鲜”。

以“海伦司”为例,其主打的就是“高性价比”,然而为了控制成本,近年来海伦司通过大量聘用外包人员来削减全职员工数量。而现行的人员配备模式,给公司带来了员工高流动性和不稳定性的风险,对人才储备和培养进度提出了很大的挑战。除此之外,小酒馆主打贩卖社交概念,在目前疫情不确定的背景下,不可控的风险较大。

总的来说,资本的流向的确能从某些方面看出行业的发展潜力,但一味“跟风”资本不过只是一场赌博。特别是对于酒水行业来说,长期主义才是正道。在此,微酒记者善意提醒广大读者:投资须谨慎,入市有风险。