有企业靠大单品,一招鲜吃遍天,比如贵州茅台、五粮液。

也有企业靠多品牌撑业绩,技多不压身,最典型就是衡水老白干。

2012年,联想进军白酒,成立丰联酒业。之后,丰联酒业花21亿将以上这些来自鲁、湘、皖、冀四省的白酒品牌生产企业纳入旗下,却经营不善,亏到吐血,只能脱手。

2018年,衡水老白干酒业股份有限公司(简称“老白干酒”)以13.99亿元的价格接手,成为丰联酒业新东家,“接盘侠”一口气将4家酒企装进腰包,硬核“壮大”。2021年,老白干业绩总算迎来一波小高潮,实现40.27亿元,同比增长11.93%;净利润3.89亿元,同比增长24.5%。

但老白干面临的困境,绝不是“4+1=5”就能解决。

白酒圈的“拼多多”

业内业外对于白酒产业的收购兼并从来没有停止过。

业外资本成功案例里有金东集团入主华致酒行、金六福、贵州珍酒;天士力入主国台酒业;失败案例有联想惨败于丰联酒业;维维股份败走于金酱、贵州醇……

业内资本成功案例里有古井贡收购黄鹤楼;洋河股份并购贵州贵酒……

作为业内资本,老牌知名酒企老白干酒是中国首先集齐浓、酱、清(老白干香型)三大香型,横跨四省,拥有衡水老白干、文王贡酒、板城烧锅酒、武陵酒、孔府家酒等众多品牌的白酒企业。

他选择收购的四家酒企,个个都有自身优势。

曲阜孔府家酒酿造有限公司位于山东曲阜,生产的孔府家酒主打“儒雅香”浓香口感,在曲阜具有较高的市场占有率。

湖南武陵酒有限公司位于湖南常德,主打酱香型武陵酒。1989年全国第五届评酒会上,武陵酒被评为“全国名酒”,在酱酒风口之下增长稳定。

安徽文王酿酒股份有限公司位于安徽省阜阳,主打浓香型文王贡品牌,是安徽白酒六朵金花之一,在阜阳地区很能打。

“金木水火土,板城烧锅酒”,板城酒业位于河北承德,主要生产板城烧锅酒、乾隆醉、紫塞明珠三大系列,河北市场知名区域酒企,北派浓香代表品牌。

河北酒王老白干酒位于河北衡水,本身拥有衡水老白干和十八酒坊两大驰名品牌,又是国标香型之一的老白干香型,归属于大清香阵营。

要问酒圈“拼得多”哪家强?定是河北衡水老白干。

然而,老白干酒一口气吃4家,颇有“打肿脸充胖子”的意味。有行内人士指出,老白干酒从一开始就未曾想好未来这5个品牌该如何协同发展,未能形成体系,基础并不稳固。况且,4家酒企现状各不同,也没有“私人定制”的专属规划,各管各的,形散神更散。

去年2月初,一条“孔府家酒产品山东抽检出甜蜜素”的新闻曾将老白干酒推上风口浪尖,其股价应声大跌!充分暴露出老白干在管理上的漏洞、疏忽。

“拼得多”并不意味着赚得多。在19家白酒上市企业中,2021年营收老白干酒位居第13位,成了尴尬的“拼多多”。

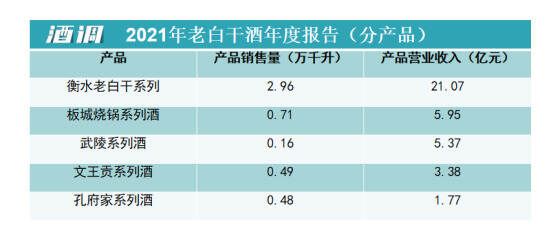

数据显示,2021年老白干酒核心品牌衡水老白干营收21.07亿元,板城烧锅+武陵酒+文王贡酒+孔府家酒的营收为16.47,嫡亲儿子和后认的儿子,贡献算是六四开,保不齐以后五五开,甚至超越。

“1+4”还不足50亿,老白干酒“弱”在哪儿?

“三大香型,五大品牌”,多≠强

老白干酒旗下有浓、酱、清(老白干)三大香型,孔府家、文王、武陵、板城五大品牌。

孔府家酒、文王贡酒、板城烧锅酒属于浓香军团。

浓香军团有全国名酒+省级龙头+区域地产酒的梯次阵容,其中营收上百亿的领头羊有五粮液、洋河、泸洲老窖、古井贡、剑南春,舍得、水井坊、迎驾贡增势凶猛;这三家同属区域地产酒,除板城酒业近年来发展势头不错外,其余两家就只能“蜗居”一亩三分地。

武陵酒是酱香型白酒。

酱香军团主力军是赤水河系,由千亿营收的贵州茅台为帅,百亿营收的习酒、郎酒、国台为大将,还有金沙、珍酒、钓鱼台、安酒、夜郎谷、肆拾玖坊等新老品牌冲锋陷阵。

武陵酒作为和赤水河八杆子打不到边的酱香酒,在2021年借了酱香品类热的光,增长较好。但去年3月,浦文立的突然辞,临阵换帅,又面对酱酒赛道中场调整,武陵酒未来发展又多一层迷雾。

老白干酒旗下最能打的衡水老白干是老白干香型,属于大清香阵营。

山西汾酒、牛栏山、衡水老白干早在10多年前就曾被业内称为“清香三剑客”,被众多清香酒企给予厚望,认为是最有实力带动整个大清香品类步入“大清香时代”的干将。

然而,想象很丰满,现实很骨感,10多年过去,大清香时代没来,酱香热到是起了两波。

2021年,山西汾酒以近200亿营收在大清香军团一骑绝尘;牛栏山约102亿元的营收卡在百亿进门处,三年未能深入;老白干酒营收仅40亿出头,主营品牌衡水老白干交出不到22亿的成绩,着实堪忧。

“大清香时代”依旧遥遥无期,老白干酒的“百亿”梦想也是遥遥无期。

省内深耕乏力,省外拓展不足。

“称霸河北,名震全国”,老白干河大约忘了自己在2018年通过收购丰联酒业控制承德乾隆醉时喊出的豪言。

整理发现,河北省内市场的销售收入占总营收的61.92%。而“其他省份”的营收还减少了22.52%,“拼得多”的老白干酒横跨山东、湖南、安徽、河北四省,集齐了白酒十二大香型中销量前三的浓香、酱香和清香(老白干香型),仍依赖河北大本营。

与复兴中同为全国名酒的舍得、水井坊、汾酒等相比,老白干酒硬生生给自己打上区域酒企的标签。

河北白酒市场规模大约在150-200亿,整体消费能力不算高,主流价位集中在百元左右。高端市场面临茅、五等全国名酒下沉压力,中低端又有泸州老窖、洋河的冲击,低端份额还有刘伶醉、丛台、山庄老酒等地产酒竞争,老白干酒内外承压,极为不易。

高端空间很大,困难也很大

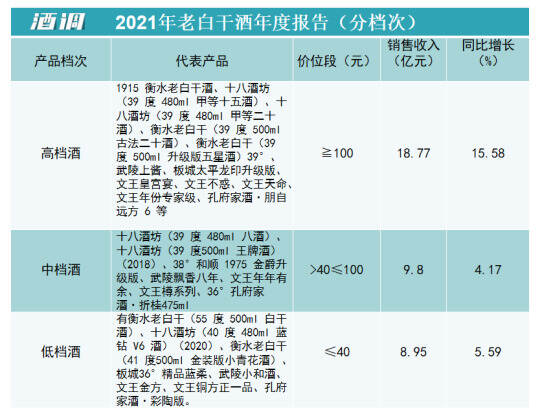

从2021年年报可以看出,老白干产品结构进一步升级,高档酒销售收入18.77万元,同比增长15.58%。

但其年报对高档酒的定义是价格≧100元。

高端酒不仅代表着丰厚的利润,也代表着一家酒企的最高战力,老白干酒的高端化武器虽然推出,但市场掌声并不热烈。

有经销商表示,老白干酒的高端产品,在运营模式、品牌提升,渠道建设上有一定进展,但高端品牌需要漫长的时间培育,目前老白干的高端产品市场认可度依旧较低,销量并不理想。

据老白干酒2022年一季报,公司2022年一季度实现营业总收入9.1亿,同比增长20.4%;净利润2.7亿,同比增长373.7%(获政府土地赔款);扣非净利润0.7亿,同比增长41.2%。

你在进步,你的对手也在进步。2022年一季度营收排行榜上,老白干酒依旧排在第13位。

东方证券研报认为,中长期,老白干酒公司将营销重心转向以1915、古法20、甲等15、武陵酒等为代表的次高端和高端酒,优化产品结构、提升品牌形象,有望加速未来业绩增长。

老白干酒的破局之路落在了中高端产品上。而要捧起中高端产品,花在形象宣传、促销等方面的销售费用必不可少。

2021年,老白干酒的销售费用为12.38亿,同比增长21.07%,在白酒上市公司销售费用排行榜上,位列第七。

销售费用排在老白干酒前面的酒企,金额从大到小分别是五粮液、古井贡酒、泸州老窖、洋河股份、山西汾酒、贵州茅台,从营收和利润来说,都甩了老白干酒十万八千里!

2022年接下来的日子,老白干酒依旧需要面对产品战力不足、省外拓展不足、高端不给力的“三座大山”。如何让老白干新起来?解铃还须系铃人。

朋友们,你对老白干酒旗下产品有何看法?欢迎留言分享!