在过往的行业发展中,酒鬼酒制造过很多个“奇迹”。

文 | 云酒团队

11月4日,国家市场监督管理总局印发《关于食品中“塑化剂”污染风险防控的指导意见》,一下子将酒业记忆拉回到七年前那场突如其来的风波。

2012年11月19日,一纸报道如平地惊雷:酒鬼酒塑化剂超标,酒鬼酒的高速增长态势戛然而止,这随即成为酒业深度调整的导火索,之后三年,白酒市场剧烈震荡,多家名酒企业都遭遇业绩大滑坡。

时隔七年后,名酒企屡创业绩新高,经过寒冬历练,酒业增长动力更加持久而强劲。酒鬼酒也从阴影走出,在2018年重回十亿酒企行列,营收即将触及当年巅峰。

当年横空出世的酒鬼酒,在2012年之前,一度将茅台、五粮液作为追赶目标,高端白酒代表、区域品牌典范,都是曾经贴在酒鬼酒身上的耀目标签。2012年之后,酒鬼酒却在努力追赶那个曾经的自己。

这两种“追赶”的难度孰大,很难说得清。但对于酒鬼酒,用了整整七年时间,完成了从品牌到市场的重建,未来又充满无数可能性,这或许才是最重要的。

高光到至暗,一朝跌落

当酒鬼酒交出2012年三季报的时候,业界内外一片惊叹。

营业总收入14.78亿元,同比增长124.81%;净利润4.58亿元,同比增433.29%,如此增长率的背后,是市场对酒鬼酒的高度看好与期待。光大证券在当时给出了一个“意味深长”的评价:酒鬼酒高端品牌毛利85%,属于具有定价权的差异化品类,其采用团购化运营模式,“实现了类似于茅台的高毛利低费用率盈利模式”。

一片繁荣景象下的酒鬼酒,丝毫未曾察觉命运已扼向自己的咽喉。

2012年11月19日,有媒体报道“酒鬼酒塑化剂超标”。报道一出,酒鬼酒于当天开市起停牌,公司股价大跌,市值蒸发300多亿元。

事件随即发酵。在市场上,酒鬼酒产品遭遇大面积下架,当时有传言称“30%经销商退出”,后被酒鬼酒方面否认。由于塑化剂事件,大量产品挤压在经销商手中,“货销不出去”直接导致酒鬼酒2012年第四季度营收增速及净利润增速分别下降42.9%和65.4%。

2013年,为挽留经销商,保住市场“火种”,酒鬼酒采取了销售折让和高比例赠送政策,这导致公司收入减少而费用增加,全年亏损3668万。

“塑化剂”事发前的2011年,酒鬼酒实现净利润1.92亿元,2012年因塑化剂事件影响而遭遇四季度大滑坡,但受益于前三季度的强势表现,当年酒鬼酒净利润仍高达4.95亿元。一年之内,酒鬼酒利润净值损失高达5.32亿元。

2014年,在白酒市场深度调整的大背景下,酒鬼酒业绩持续走低,年底收官亏损近一亿元。

▲2018年12月以来酒鬼酒股价变动情况(截至2019年11月20日收盘)

如今回过头看这段往事,公众对于“塑化剂”事件的本质已有客观认识,其对于酒鬼酒造成的影响,更多在于品牌形象层面,曾经被消费者普遍视为“有面子、有品位”的酒鬼酒,在很长一段时间内,成了人们刻意回避的品牌。

这种品牌层面的“无形”损失,甚至比阶段性的销售影响更沉重。因此,当白酒市场回暖,高端白酒在挤出“泡沫”之后快速升温,酒鬼酒却面临着不尽相同的发展形势与路径。

中粮来了,艰难的品牌回归之路

品牌,曾经是酒鬼酒立足高端市场的一张王牌。

1996年,《中国轻工企协通讯》中写道:“人们一般都认为,我国名酒茅台是国内售价最高的白酒。其实,售价最高的白酒不是茅台,而是湘西的酒鬼酒。”

相比于传统名酒,酒鬼酒在品牌历史底蕴上差距较大,但湘西人的灵性,却助其出奇制胜。从名称、包装,再到香型,酒鬼酒均别出心裁,成为高端白酒群体中独一无二的个性典范,这种极具差异化的品牌力,一度将酒鬼酒送上第一高价白酒的市场位置。从上世纪九十年代开始,在近二十年时间里,酒鬼酒在高端白酒消费人群中,一直保有极高的辨识度和美誉度。

而这一切,几乎因塑化剂风波而荡然无存。

在行业调整期,高端白酒消费大幅缩水,酒鬼酒更是因品牌形象受损而高端失守。2014年4月,酒鬼酒发布了馥郁香、特曲、红小鬼等一系列新品,定价均在100至300元之间,同时表示将“更加重视县乡级市场”。曾经是高端白酒标志性品牌之一的酒鬼酒,被迫转战中低档市场。

酒鬼酒的前途命运,很大程度取决于品牌的去向,“塑化剂”固然是一场意外风波,但若品牌“内伤”长期无法治愈,酒鬼酒面临的将是覆灭之灾。

中粮集团的进入,正是踏在这个危急节点上。

2015年,中粮集团实质性控股酒鬼酒后,几乎马上着手于酒鬼酒的品牌修复。

当年,酒鬼酒提出“省内重点做”和“省外做重点”方针,集中优势资源,巩固湖南根据地市场的基础地位,确保酒鬼酒“湘酒第一品牌”的领导地位。这一策略为酒鬼酒赢得了恢复性发展的宝贵机遇,当年在湖南市场便实现了大幅增长,而公司全年业绩则在连续两年亏损之后,成功实现扭亏。

2016年,酒鬼酒进一步实施“聚焦主导产品,打造核心大单品”的品牌策略,果断出手治理品牌,在培育核心战略大单品的同时,大幅削减买断产品,停止新开发贴牌产品。

酒鬼酒的品牌动作逐渐密集起来。

2016年,内参酒亮相G20财长和央行行长会议晚宴,红坛酒鬼酒亮相G20劳工就业部长会议。在此之后,金砖国家农业部长会议、金砖国家财长和央行行长会议、金砖国家经贸部大会、国际刑警组织全体大会、上合组织成员国元首峰会、中非经贸博览会、欧亚经济论坛等重大场合,均有酒鬼酒的品牌身影出现。

除了高举高打,酒鬼酒的品牌动作也在地面展开,通过成立“内参诗酒文化社”,打造聚合文化圈层的平台组织,酒鬼酒品牌形象得到有效提升和传播;内参酒价值研讨会从湖南开到东北,从华南开到北京,在全国范围内以“文化大家巡回演讲”推广品牌价值内涵。

经过坠落和重塑,酒鬼酒的品牌在当下是一种什么状态呢?今年6月,在“内参酒价值研讨会”上,酒鬼酒高调提出:“内参酒不是全国第四大高端文化白酒,而是全国四大高端文化白酒之一。”

不当“第四”,要当“之一”的内参酒,从侧面反映出酒鬼酒品牌元气已大大恢复,市场信心又回到了酒鬼酒的身上。

业绩表现足以说明很多问题。

从2016年至2018年,主打高端市场的内参酒,年营收分别为1.49亿元、1.76亿元和2.44亿元。根据财报显示,2019年上半年,内参酒销售额已达2.5亿元,相比去年同期大增97%,超过去年全年销量。

与销量一起涨上来的,还有价格。

2019年3月,52度500ml内参酒结算价格上调20元/瓶;3月19日起,其在核心市场湖南地区暂停供货,随后将停货时间延长至5月;4月20日,52度500ml内参酒团购指导价调整为1350元/瓶,零售指导价调整为1499元/瓶。

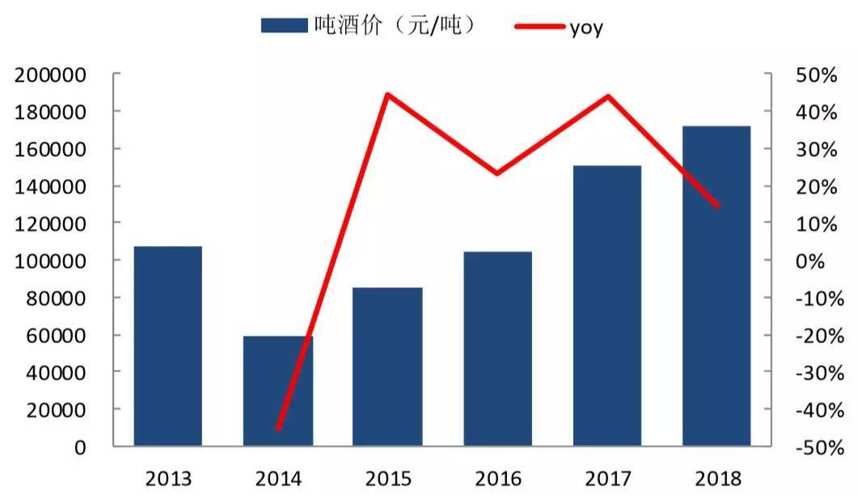

▲酒鬼酒近年来吨酒价格变化情况(数据来源:wind、东兴证券研究所)

在强有力的品牌效应与高端拉动下,酒鬼酒业绩强力增长。2019年上半年,公司营收和净利增幅均超过35%,实现营收7.09亿元,同比增长35.41%,实现净利1.56亿元,同比增长36.12%。

看起来,酒鬼酒的品牌“内伤”已痊愈,追赶的步伐分外有力。但事实却提醒我们,永远不要低估了市场竞争的残酷性——尤其是品牌重塑之艰难。

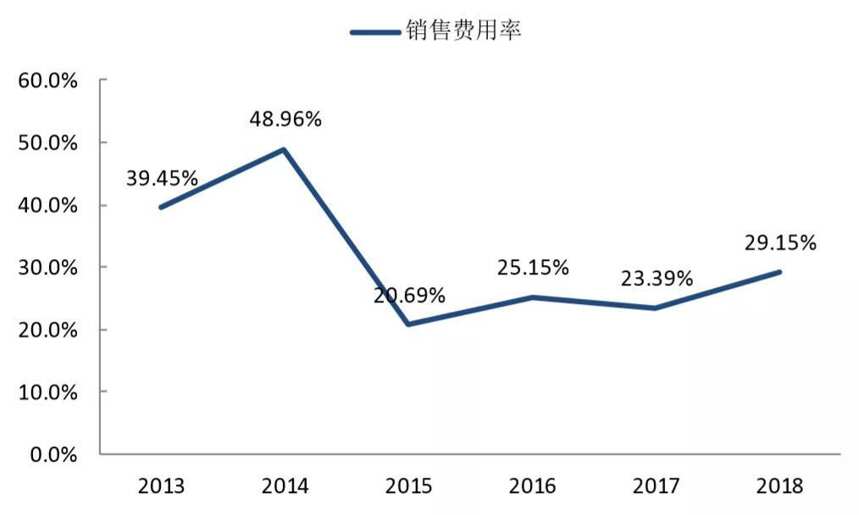

酒鬼酒的2019年三季报显示,单季净利润同比下滑39.50%,从而被一些报道解读为“爆雷”。酒鬼酒方面表示,业绩下降是由于本季销售费用对比去年同期大幅增长。根据合并报表显示,酒鬼酒今年第三季度销售费用为0.97亿元,而去年同期为0.64亿元,对比前三季度公司销售费用为2.79亿元,去年同期为2.03亿元。由此可知,第三季度销售费用率同比增长37.45%。

▲酒鬼酒销售费用率变动情况(数据来源:Wind、东兴证券研究所)

事实上,在2018年,酒鬼酒销售费用便增长68.78%,相较之下是上市白酒企业中增速较高者。加之为巩固品牌力而实施的一系列停货操作,对公司利润表现造成影响便难以避免了。

如何看待这种变化?不得不说,要真正实现酒鬼酒的品牌回归,甚至于在当年基础上更进一步,仍需长期努力。这种业绩表现本身,也表现出酒鬼酒的选择,相比于短期释放利润,其更看重的,是品牌力积累和市场扩张。

要追上那个曾经的自己,重新成为人们心目中的那个高端品牌,现在还远不是酒鬼酒保守、休憩的时候。

这或许也能解释,为何对于这样一份单季度净利下滑的三季报,诸多机构却给出了支持酒鬼酒研报的原因。

酒鬼酒的未来空间还有多大?

如果把这七年做一个细分,2015年应当是酒鬼酒的分水岭,从这一年开始,其业绩开始强劲反弹,分别为6.01亿元、6.55亿元、8.78亿元、11.87亿元,2019年营收预计将接近2012年的高峰水平。

尤其是2018年底湖南内参酒销售公司成立以后,酒鬼酒明显加大在市场上的曝光度,从产品结构到市场渠道日趋完善。尽管艰难,但中粮带领酒鬼酒渡过了最灰暗的时期,开始进入良性轨道。

置于行业背景下,这段曲折经历让酒鬼酒落下了很长一段路,但也意味着后续增长的空间极大。

水井坊或许是一个可供参考的目标。

2012年,尽管第四季度大幅滑坡,但酒鬼酒全年营收和净利润增速仍达到71.8%和156.8%,位居上市白酒公司榜首,实现营收16.52亿元,净利润4.95亿元。同年,水井坊实现营收16.36亿元,净利润3.38亿元,在上市白酒公司中与酒鬼酒最为接近。

2019年前三季度,水井坊实现营收26.50亿元,全年营收有望在2012年的基础上翻番。而观之酒鬼酒,同期实现营收9.68亿元,净利润1.84亿元,二者之间几乎差了一个“2012年的酒鬼酒”。

酒鬼酒与水井坊,恰恰是区域性高端白酒品牌的两大代表,二者之间的这种差别表现,既反映出酒鬼酒今日之差距,也蕴含着很大的可能性,在品牌驱动和模式变革的双重作用下,酒鬼酒的市场潜力有望长期释放。

在市场实际中,酒鬼酒的确表现出一些值得注意的细节。

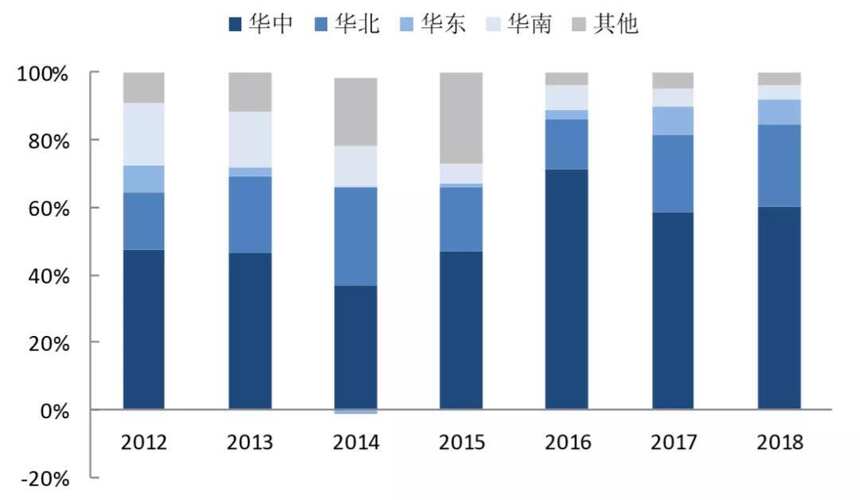

一段时间来,酒鬼酒在市场下沉方面成效明显,在湖南根据地市场,其门店已下沉至区、县一级,深入扎根。此外,2019年到目前为止,酒鬼酒全国新增20%左右经销商,上半年华南、华北、华中市场营收同比增长50.48%、39.39%、33.36%。核心市场、重点市场的高质量建设,为酒鬼酒后续放量发展奠定了非常有利的基础。

▲酒鬼酒各区域销售占比历年变化情况(数据来源:Wind、东兴证券研究所)

今年春糖期间,酒鬼酒提出“短期30亿、中期50亿、长期100亿”的销售目标,并按照质量、品牌和市场角度的综合性分析,定下“40%做高端、40%做次高端、20%做低端”的规划。结合到全国市场对中高端白酒的需求扩大,以及湖南市场的白酒消费容量,这一目标是具有可操作性的。

正如中粮酒业党委书记、董事长兼酒鬼酒股份有限公司党委书记、董事长王浩所言,中粮集团将充分发挥集团影响力和渠道优势,整合协调各方资源,倾注100%的精力掀起酒鬼酒新势能,“助力酒鬼酒重回中国白酒第一阵营。”

不一样的酒鬼酒,不一样的可能性

百亿目标、重回第一阵营,这距离现阶段的酒鬼酒,显然都有着相当大的落差,这种可能性究竟有多大?

在过往的行业发展中,酒鬼酒制造过很多个“奇迹”。

上世纪九十年代初期,名不见经传的酒鬼酒横空出世,以“黑马”姿态闯入了人们的视野。这个全无名酒光环,甚至没参加过全国评酒会的陌生品牌,市场价格竟然超过300元,力压茅台、五粮液。1998年,酒鬼酒实现净利润1.93亿,仅次于五粮液,位居行业第二,那一年,茅台的净利润是1.47亿。

那是属于酒鬼酒的奇迹,曾经站在白酒品牌最高点上,与茅、五同属高端白酒第一阵营。

有业内人士用“三早”形容酒鬼酒——成立早、改制早、上市早。“早起”的酒鬼早早被资本市场看好,而其在资本市场的表现,同样堪称跌宕。

2009年,几经风波挫折的酒鬼酒,股价已跌到5元左右,到2012年末塑化剂事件前,却涨至60元高位,四年涨幅达到十倍。塑化剂事件发生后,酒鬼酒股价从46元一路下跌,2014一度低至9.90元,几乎打了二折,截止本文发稿时,酒鬼酒股价又回到36.87元。

从特立独行的品牌,独树一帜的包装,到自成门派的“馥郁香”,酒鬼酒身上有着太多的不一样。在白酒行业,我们很难找到一个与酒鬼酒有多少相似性的酒企,酒鬼酒的不同,固然是一种极独特的企业品格,更经过多年沉淀,成为独一无二的“价值”。

或许正是这种根深蒂固的价值存在,成就了以往的酒鬼酒奇迹。基于这种价值,酒鬼酒要追上曾经的自己,可能性确实存在。

酒鬼酒的这七年,你怎么看?文末留言等你分享!