产量倒退30年,东北酒的这一课,应该怎么补?

文 | 云酒团队

2016年,一篇名为《东北困局,拿什么拯救你,共和国长子》的文章在网上热传,引起了人们对东北经济的关注与讨论。

2019年,一组关于东北酒的数字,同样令人唏嘘:今年前八个月,黑龙江省白酒产量7.66万千升,吉林省2.33万千升,辽宁省0.92万千升,东北三省白酒总产量合计9.91万千升。

9.91万千升,约等于川酒同期产量的4.3%,不足鲁酒同期产量的三分之一,同样低于江苏、安徽等省的白酒产量。

而把时光倒回2010年,白酒市场正处于上一个黄金发展周期。那一年,辽宁白酒产量达到64.3万千升,吉林省白酒产量为46.2万千升,黑龙江省白酒产量为16.5万千升,合计达到127万千升。

数字已经足够直观,昔日风光无限的东北酒,究竟发生了什么?

“光瓶打天下”的东北记忆

对于当年东北酒在河南、山东等地的辉煌表现,很多酒商记忆犹新,老村长、黑土地遍布餐饮终端,凭借光瓶酒这一独门利器,东北酒成为席卷低档酒市场的绝对强者。

东北酒“光瓶打天下”的传统,可以回溯到上世纪90年代。

当时,随着名酒价格放开,市场消费迅速升级,更多酒企忙于制造盒装酒抢占市场,布局高阶价位段,光瓶酒逐渐沦为低端产品。

而先天具有高粱产地优势的东北酒,则看准时机,抢占光瓶酒这一市场空间,正是在这一时期,多个东北酒品牌在全国叫响。

“老龙口”曾经是中国十大名酒第四名,1992年全国白酒产量第二名;2000年之后,东北酒双骑兵“老村长”和“龙江家园”提速全国化,确立了东北酒在低档领域的绝对优势,曾经的“老村长现象”和“黑土地现象”,成为东北酒彼时的地位象征。

世纪之交,四川、江苏等省名酒企业纷纷启动高端战略,洋河蓝色经典、国窖1573、水井坊、舍得等新生代产品纷纷面市。与之相比,东北酒选择了另一条道路,以光瓶酒为主打,聚焦10元以下消费段,主要消费对象是农民和外出务工的最基层打工者,在全国市场广泛铺开。

现在看来,这似乎是东北酒发展的一个分水岭,其错过或者说是主动放弃了第一次高端化机会,当洋河蓝色经典、国窖1573已突破百亿规模,东北酒却在低端市场日渐困顿。但在当时,东北酒的风头绝不逊色于那些光鲜夺目的高端新品,包括在营销策略运用上,被广泛视为经典样本。

一方面,聚焦于光瓶酒市场,东北酒的品牌传播针对性极强,集中所有资源,围绕终端做推广,无论是宣传物料的张贴还是门头店招的制作,务求“好钢用在刀刃上”。

东北光瓶酒的先进性,还体现在前置性的组织资源投入模式上,如龙江家园和老村长等酒企,市场营销队伍编制常年保持在1000人以上,车辆多达数百辆,对市场形成了密集的网状覆盖和瞬息相响应的反应速度。

促销是东北光瓶酒的另一创新之举,也被普遍视为东北酒营销的主要特点。龙江家园在2007年末策划了“金珠银珠转不停”活动,与“金猪年”生肖文化相结合,取得了良好效果,堪称生肖酒的开山之作;2008年是中国奥运年,龙江家园又充分迎合国运,策划了“喝龙江家园,赢奥运金牌”活动,几乎每一项活动都直接指向动销。

这一时期,东北光瓶酒的市场辉煌背后,更是其营销策略与模式的领先:通过洞察目标消费者的行为方式与心理,采取灵活多变的促销方式,不断激发市场活力,辅助以对整个渠道链成员从利益到服务的系统支持,从而迅速攫取市场份额。凭借这一套“组合拳”,东北酒攻占了一个又一个省外市场,光瓶大军,风生水起。

错失黄金时代,产品输了还是思想输了?

经过三年行业调整,白酒市场自2016年快速回暖,尤其是高端市场持续扩容,以茅台、五粮液、洋河、汾酒等为代表的名酒品牌,纷纷创下历史性的业绩高峰。

但这显然不是属于东北酒的黄金时代。

今年前八个月的惨淡数据,只是近年来东北酒困局的一个缩影。2018年全年,黑龙江白酒产量15.3万千升,吉林省19.4万千升,通过查阅资料发现,这甚至低于1987年的两省白酒产量,在白酒黄金发展期,东北酒产量却倒退至30年前的水平。

市场端的表现同样很明显。在长期发展中,东北酒内部也在不断分化。第一类是墙内开花墙外香的低成本全国化品牌,如老村长、龙江家园、黑土地”等;第二类是榆树钱、玉泉方瓶、北大仓、富裕老窖等本地市场强势的地产品牌。

但无论是全国化品牌还是地产品牌,如今都面临着“夹缝中求生”的困境。

在外部市场,随着名酒企业加强终端运作和深度分销,东北酒产品力和品牌力的不足充分暴露,竞争压力与日俱增,市场份额持续缩水。

一位不愿透露姓名的河北经销商表示,老村长、龙江家园在河北市场运作多年,其主要销量市场仍然集中在县城和乡镇农村,其中部分市场或处于下滑阶段,比如说石家庄下县、邢台等区域。

在东北地区,东北酒市场目前呈现出“100元以下价位地产酒占主导、100-200元价位地产酒与省外名酒博弈、200元以上价位省外名酒绝对占优”的特征,100元以下是东北白酒消费的核心价格带。但从2015年起,以泸州老窖为代表的川酒,以古井为代表的皖酒,以洋河为代表的苏酒,这些一线品牌开始大举进攻东北市场,本地市场的竞争压力空前。

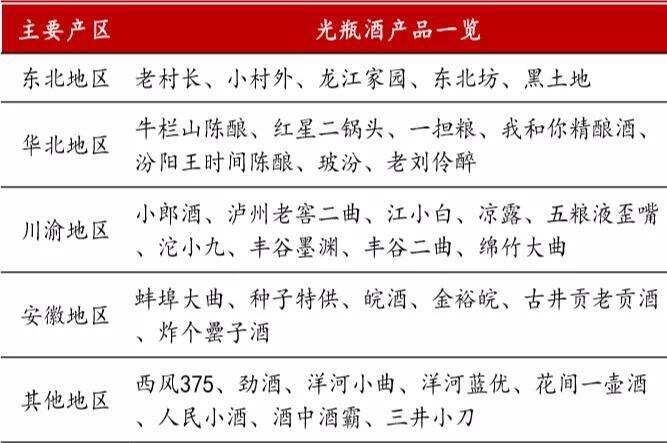

▲光瓶酒主要产区产品一览表(资料来源:川财证券研究所)

“东北酒之前的成功在于规模利润、人海战术和高促销的快速突破模式。但今天中国白酒进入从量到质的新时代,白酒营销要从规模走向价值、从人海战术走向平台赋能、从高促销推广转向内容推广的新营销模式。”

云酒 中国酒业品牌研究院高级研究员、亮剑营销咨询公司董事长牛恩坤表示,当今的白酒营销战争已经在三度空间(线下、社群和网络空间)同时打响,而东北酒还在用传统的营销模式,仅仅在线下空间竞争,运营维度显然过于片面化。

除了营销模式上的落伍,在云酒 中国酒业品牌研究院高级研究员,观峰咨询首席战略专家、中国人民大学企业重构与重生理论课题组组长杨永华看来,东北酒的式微有着更深层次的原因——“东北酒的问题是一个决策性问题”。

所谓决策性问题,即东北酒缺乏战略预见力,没有准确把握产业发展态势,错过了白酒行业2003年至2012年的“黄金十年”。

在这十年里,川酒、苏酒等地产酒都进行了关键升级:洋河从2003年营收不足6亿到2012年营收近200亿;郎酒从2003年营收不足3亿到2012年超过100亿;汾酒2003年不足6亿,2012年超过120亿……伴随着业绩爆发,这些名酒品牌在产品升级、结构升级等方面,都取得了显著成就。

而东北酒,却仍在低端徘徊,固守之前的成功模式,错过了品牌升级、业绩突破的最佳时期。

长时间以来,东北酒的品牌也几乎“静止”于市场,在消费升级趋势下,东北酒却未能形成自身文化特点,“没有文化加持,没有故事可讲,还在把白酒当成纯粮产品来卖,竞争优势不断弱化。”实际上,东北有好酒无“名酒”,已成为“硬伤”,极大削减了东北酒产品与品牌应有的价值。

此外,相比黔酒、川酒等产区的群体效应释放,东北酒始终没有形成自己的产区价值,尽管东北产区内有着优质的酿酒原料,但各家企业一直各自为生、各自为战,产区形象无从谈起,以产业链和产业价值链为驱动要素的产区价值亟待构建。

如果把以上问题归结起来,或许都与战略“保守性”有关。受当地环境制约,东北酒企的经营意识、管理观念没有及时跟上时代步伐,当年的主动出击、创新领先,在今天成了收缩防御,循规蹈矩

思想的保守,或许才是东北酒困局的症结所在。

拯救东北酒,靠什么?

从问题的角度看,东北酒面临行业挤压式慢增长的压力,同时还面临外来品牌强势竞争的压力;但如果从机会角度看,随着白酒主流消费群换代,白酒消费的平民化、健康化、低度化趋势加强,这些都是东北酒二次发展的重大战略机遇。

东北酒的这一课,应该怎么补?

品牌始终居于重要位置,东北酒在品牌方面落课太多,品牌不动则市场难兴。

一个非常直接的对比是,2002年,洋河的主导产品为洋河大曲,零售价3.5-4元/瓶,与市面上的东北光瓶酒基本持平。2003年8月洋河推出蓝色经典,之后持续进化出梦之蓝、手工班等,牢牢立足高端市场,并固化形成了绵柔品类,为洋河带来了巨大的发展成效。

对于东北酒而言同样如此,落下的路没有捷径可走,重塑品牌价值,实施“品质化”战略和大单品战略,才能一改消费者心目中的低端品牌形象。

产品方面,东北酒的代表——光瓶酒在当下迎来高光时刻。近六年来,光瓶酒市场平均增速约在20%,未来增速将保持在15%-30%,高于行业平均增速。当前光瓶酒市场规模650亿元,未来3-5年内,这一数据有望突破1200亿元。

除了市场扩容,光瓶酒在价格上也呈现升级趋势,李渡1955终端价格突破800元仍然供不应求,张弓、丰谷等光瓶酒产品均在价格上实现突破。可以说,光瓶酒已经不是低端劣质的代名词,而逐渐回归高品质消费层次,这对于东北酒而言是个必须把握的机会,或许也是最后一次机会。

从文化的角度,东北酒当年凭借具有浓郁东北味道的乡土文化撕开市场,眼下,时尚文化的机会正握在东北酒手中

从东北话到二人转再到饮食文化,东北文化借助抖音、快手、B站等新媒体平台迅速扩散,加上与各类流行文化的融合,东北文化在全国范围内的影响和认知,正逐步扩大。这对于东北酒而言便是机遇所在,如何借势传播、形成类似茅台、川酒等具有自身记忆点的文化价值内涵至关重要。

积极有利的产业政策,也是东北酒复苏所不可或缺的助力。在近年来四川白酒、贵州白酒的突飞猛进中,都能看到政府的强力扶助:

在四川,白酒被纳入到“治蜀兴川”的通盘大计中,根据四川省“5+1”现代产业体系规划,优质白酒是聚焦五大支柱产业的16个重点领域之一,与智能装备、新能源与智能汽车、新材料、清洁能源、节能环保等重点领域相并列;

在贵州,白酒产业振兴计划已经付诸实施,一年一度的贵州白酒企业发展圆桌会议,已成为影响酒业发展的风向标;

在江苏,“苏酒振兴”口号时隔20年后被再次重提,宿迁白酒产区打造计划也正在高标准启动实施;

在山西,预计总投资超过50亿元的《吕梁市白酒产业链重点项目》已经落地。

作为具有强大的多产联动和转化能力的白酒,有足够能力为东北经济提振发展做出更大贡献,也确需政府的引导与推动。

当前,东北三省经济下行,消费水平低于全国平均水平,东北酒的发展路径必须向外部延伸,只有从思维、战略层面彻底转变,才能抓住新的生机。拿什么拯救东北酒?唯有靠自救。

东北酒还有哪些课要“补”,你怎么看?文末留言等你分享!