编者按:除了美国之外,新世界的精酿啤酒最为著名的非新西兰莫属。究竟新西兰的精酿啤酒发展如何?又有哪些优势和风险?机会又在哪里?这篇文章将给你全部答案。

作者:Daisy

责任编辑:赵晨

凭借独特的原料,优秀的酿造技术,新西兰精酿啤酒成为近些年啤酒市场上发展最快的新星之一。今天的内容,我们将结合 ANZ 公司近期发布的《NEW ZEALANDCRAFT BEER》,给你带来一个完整的新西兰精酿啤酒行业报告。

什么是新西兰的“精酿啤酒”

和有着精酿啤酒王国之称的美国,自己的邻居澳大利亚不同,新西兰的酒厂不以工业啤酒或者精酿啤酒来划分,它们以大小来划分: 一家小型酿酒厂的产量不能超过一年内全国生产啤酒总量的 1%。

以 2015 年为例,2015 年新西兰啤酒的总产量为 2.44 亿升, 那么百分之一就是 244 万升。我们以已经上市的新西兰最大的小型酿酒厂摩亚 Moa 为例,2015 年生产了约 210 万升,依然在小型酒厂范畴。

这个定义现在是为了区分国际大型酒厂和本土小型酒厂的。随着新西兰酒厂数量的增加,年产量总量的增加,对于小型酒厂的定义可能会在以后发生变化。

历史和发展

2012 年是新西兰小型酒业发展的分水岭。2012 年之前,新西兰精酿行业一直处于起步阶段,之后,小型啤酒厂的运营数量以及酿造的啤酒量都有明显增长。

我们以时间为线索, 记录新西兰啤酒的成长。

第一阶段:新西兰啤酒前史文明 (2000 年前)

这个时期属于新西兰工业啤酒的星星之火尚未燎原的时代, 小型在这个阶段也都属于稀有物种。

第二阶段:进口和绿色瓶子的时代(2001 - 2011年)

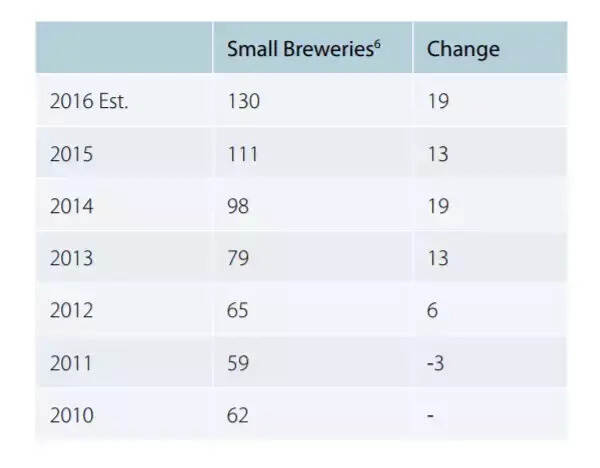

2001 年,新西兰有 62 家小型啤酒厂和 7 家大型啤酒厂。十年来几乎没有变化。到了 2011 年,全国共有 59 家小型啤酒厂和 7 家大型啤酒厂。虽然总量没有太大的差别,但酒厂经历了一些洗牌。2001 年,小型精酿酒厂产量业占啤酒总产量的 3.2%,2011 年后下滑为 3%

在这段时间内,酒精度在 2.50 - 4.35% 之间的低度啤酒的产量逐渐下降,取而代之的是酒精度在 4.35 - 5.00%之间的啤酒。后者的产量同期增加了 5900 万升。啤酒进口量从 2000 万升到 3100 万升。整体啤酒消费量随着人们对葡萄酒的热爱销量开始走低,下降了 1700 万升。

第三阶段:小型酿酒厂的迅速发展(2012-2016)

在此期间,小型啤酒厂呈现了蓬勃发展的态势,以年均 20% 的增长率飞速增长。2016 年,精酿啤酒的年总产量较 2011年翻了一番,同时冲击到了大型啤酒厂占有的市场份额。小型精酿酒厂占地方消费总产量的份额从 2011 年的 2.6%,猛增至 2016 年的 6.8%。

此外,新西兰的小型啤酒厂所生产啤酒的酒精度也在进行变化。从 2011 年开始,小型精酿酒厂酿造的酒精度大于 5% 的啤酒增长了 40%;酒精度在 4.35 - 5% 的啤酒产量也翻了一番。与之相对应的是,大型啤酒生产商的产量却下降了。

在这一阶段,媒体开始对精酿啤酒出现了频繁的报告。这是精酿啤酒的扩张阶段, 很多报告的数字都以双位数增长。 在过去几年里,虽然在整个行业是处于迅速上升的阶段,但并不是所有的个体酒厂都与行业一样有强劲的增长。

增长的数据情况

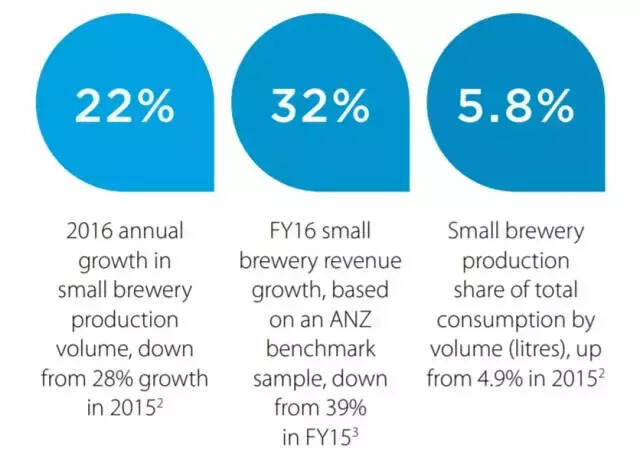

2016 年小型酒厂产量较 2015 年增长了 22%,增长率低于2015 年的 28%。

2016 年小型酒厂纳税较 2015 年增长 32% ,增长率低于2015年的 39%。

小型酒厂生产总量(升)增长了 5.8% ,高于 2015 年的4.9%。

小型酒厂销售额占啤酒总消费量的份额上升了 10%,上升度高于 2015 年的 8.5%。

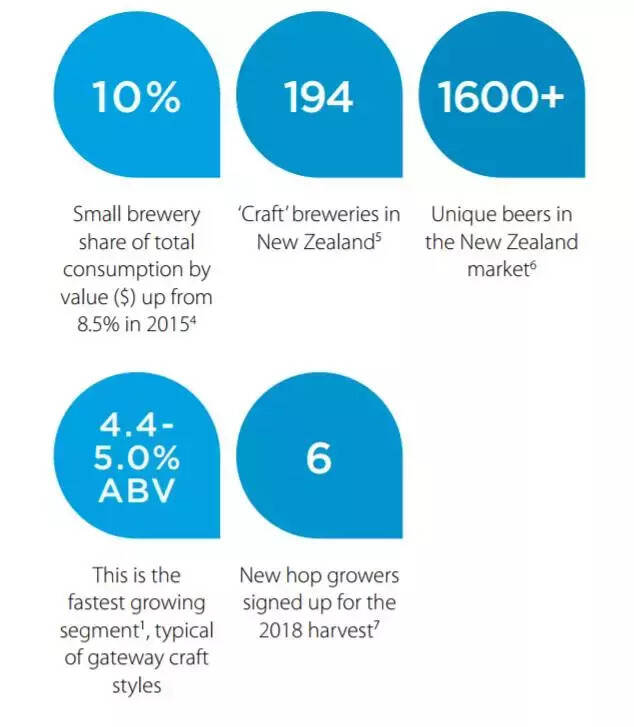

2016 年新西兰有 194 家酒厂,1600 种啤酒,酒精度在 4.4-5% 的啤酒增长速度最快。

6 家酒花新农场将在 2018 年喜获丰收。

增长背后的事实和顾虑

虽然小型酒厂生产的啤酒从 2011 年开始持续增长,但这种增长更多的是被新建酒厂所拉动,而不是已经存在的小型酒厂本身的增长。

这种强劲的行业增长态势使得投资者,银行和合伙人们都热衷于开创一家小型啤酒厂,新的酒厂的设立也推动进了该行业的竞争。

小型啤酒厂受价值链两端的价格影响: 首先,受制于供应链源头的寡头垄断。当地的啤酒花和麦芽等原材料一直是由少数几家企业所控制;包装由有限数量的供应商主导;运输方式也颇为类似。

另一方面,在销售端,超市和酒吧里虽然数量在疯狂增长,但人们的消耗量并不是同比增长。加之啤酒厂数量的不断增加,酒厂在发展中面临的压力和挑战可想而知。

小型精酿酒厂行业是新生的产业,缺乏经验。2016 年营业中的啤酒厂中至少有 37% 在该行业不到三年。

新西兰的小型酿酒厂几乎都是在全球金融危机后稳定的经济体系中出生的。目前在新西兰工作的小型啤酒厂很少有人经历了经济的衰退。因此对于酒厂是否能够抵御未来的大环境风险, 现在还没有先例供参考。

酒厂背后资本的变化

在资本运作层面,新西兰啤酒行业主要受到公共投资者和大型饮料公司的关注。

最近,两家大型酿造企业在新西兰买下了两家酒厂。麒麟公司的 Lion 于 2016 年 5 月以 2500 万美元的价格买下了 Panhead;喜力啤酒公司旗下的 DB 于 2017 年 2 月收购了 Tuatara,金额暂未对外公布。其他颇具资本实力的是 Moa 酒厂,是新西兰唯一一家完成了 IPO 的酒厂。

新西兰独特的啤酒花在全球范围内供不应求。 美国的投资者在这里看到了价值,最近购买了 Moutere 啤酒花农场,价格为 990 万美元,并设立为 Freestyle Farms 公司。

除了新西兰发达的旅游业之外,精酿啤酒很可能成为下一个新西兰被世界人民喜欢和认知的突破点。

新西兰啤酒的出口目标国

澳大利亚是新西兰酒厂的第一个出口国,因为它的地理位置与新西兰最为接近。

澳大利亚啤酒市场的规模也为新西兰酒厂提供了一个有吸引力的机会,去年澳大利亚酒类零售总额为 162 亿美元,零售总收入增长了 1.5%。 在酒精行业中,啤酒占销售额的 37%,位居第一位。

虽然澳大利亚和新西兰位置很近,但新西兰酒厂经常低估进入澳大利亚市场所面临的挑战。其中最大的误解是:澳大利亚只是一个领土面积和人口更大更多的新西兰。

虽然新西兰和澳大利亚有相似之处,但差异很大。与新西兰不同,澳大利亚由六个联邦州和十个地区组成,每个地区的人口,文化和品味都不一样。 这就会使在一个州销售良好的产品在另一个州可能无人为津。

除了消费者的差异,地区之间有不同的酒类法律,这就需要酒厂要根据当地的法律和规定制定自己销售方式。

有趣的是,虽然澳大利亚消费者喜欢新西兰产的啤酒,但“新西兰品牌”在澳大利亚之外的世界其他地区并没有产生太多共鸣,所以新西兰的啤酒要想得到世界的认可还需要有一段路要走。当然,除了一个地方。

新西兰和中国的啤酒情节

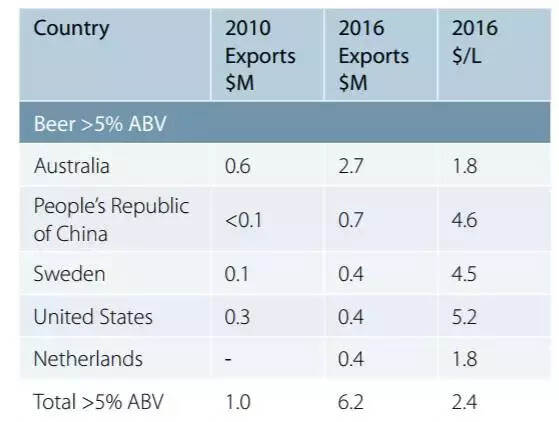

中国是新西兰酒精度在 5 度以上的啤酒的第二大输出国,但由于长距离运输等原因,也是价格最高的国家,出口到中国的啤酒平均达到 4.6 美元/升,而澳大利亚仅有 1.8 美元/升。

综上来看,中国是你接触新西兰啤酒非常重要的一个地方,但是考虑到成本等一系列因素的话,可能去新西兰本地喝啤酒会是一个更好的选择。