2021年春糖的酱酒热已成为行业现状,大家说得最多的就是酱酒,各家与酱酒不相干的企业都纷纷开始布局酱香酒,已经成为行业普遍现象。与上一轮的二锅头热相比,今年的酱酒热已经成为全民话题,不仅是白酒行业关注酱酒,其他行业也是暗潮涌动地想参与酱酒市场。

1、酱酒热下跨界染酱的企业榜

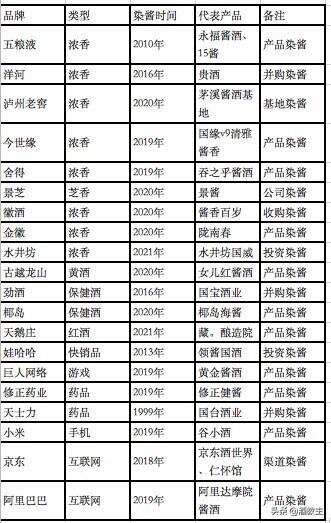

从1999年天士力并购国台酒跨界染酱以来到2021年水井坊跨香型染酱,酱酒热主要集中爆发在2019年以来集中爆发,累计染酱企业有14家,从酒业的集中染酱到跨行业的染酱,2019年以来真正开启了酱香酒的时代。

2、酱酒热形成的五大市场因素

一、茅台的高光发展,带动了整个行业向酱酒板块靠拢,茅台从营业额、利润、市值及品牌价值四个方面成为行业顶流企业之后,资本及市场开始洞悉到了酱酒投资的机会,于是纷纷参与酱酒的投资。

二、酱酒的品质基础,随着2010中国成为世界第二大经济体以来,中国经济进入新常态后进行供给侧改革,社会的消费开始向全面升级,人们日益增长的品质消费需求,给具有品质保障的坤沙酱酒带来了蓬勃的市场消费基础。

三、品类的迭代潮流,不得不说中国白酒行业从清香到浓香再到酱香的发展,历经40年发展历程,从90年代清香包打天下到2000后浓香席卷全国再到今天酱酒独霸天下,本轮酱酒热的潮流中新兴酱酒品牌开始冲破老八大名酒的封锁线,成为行业顶流的产品和企业,如新兴的肆拾玖坊和酣客公社就是典型,众多新品牌依靠品类的力量就能够成功进入区域酒把持的市场。这是品类迭潮流下的市场机会,因此带来了众多品牌市场。

四、价格的空缺机会,2020年以来飞天茅台价格一路高涨,零售价格坐稳2500元左右,整箱价格单瓶坐稳3000元以上价格。飞天茅台的价格天花板被打破,未来价格预期直奔5000。这不仅打开了中国名白酒千元价位发展狂潮,也给其他酱酒品牌和产品打开了一个巨大的价格带。从1000元价位以下到千元价位,酱酒的价格巨大的价格带空缺,给酱酒其他品牌价位占位带来了机会。

五、未来的增量空间,随着当前酱酒持续扩容和全国化全价位段发展,未来在十四五酒业规划中,酱酒会在茅台的强势引领,从当前行业市场份额占比15.31%上升到40%以上,取代浓香型成为最大的香型,行业规模达到3500亿以上规模,产量占比25%总量将达到200万千升。目前酱酒的市场产能是60万千升,因此还有翻两番的增量空间。最终形成以茅台为首的两千亿企业,以郎酒、国台、钓鱼台、金沙、习酒、丹泉、金酱等众多百亿规模产品,和众多大小不一的酱酒品牌。

3、酱酒热持续发展的三高壁垒

茅台镇的已经形成“三台一酱”格局,即茅台、国台、钓鱼台、金酱的主导品牌,未来茅台镇核心产区的品牌发展空间和市场机会依然具有巨大的市场潜力和机会。高端资源型新品牌进入的市场机会及窗口已经来临:

首先,竞争的门槛高:酱香型白酒与其他的白酒相比较,有其独特的优势。可以用“新三高”来概述,即高成本、高价值、高价格,要求进入酱酒领域的从业者需要有较高的社会资源和行业资源,才能够进行这样回报率高、忠诚度高和可持续度高的品类。

酱酒的价格机会可以说是茅台股份给予的,在酱酒老大茅台的引领下,酱酒300—1500元/瓶的价格带是大有可为。目前原箱飞天茅台价格已经超过3000元/瓶,每瓶散茅价格长期维持在2500元以上,留给其他品牌的价格带较多,可以发挥的空间较大。

其次,产区集中度高:优质酱酒产区集中在茅台镇核心产区及周围,全国其他地方出产的异地酱酒,与茅台镇酱酒形成了天然的产品区隔,而且每年核心产区大曲坤沙酱酒只有25万多吨,产量极其稀缺。

茅台镇为中心的仁怀市、遵义市、贵州省产区:茅台镇具有特殊自然环境和气候条件。它位于贵州高原低点的盆地,海拔仅440米,远离高原气流,终日云雾密集。夏日持续35-39度的高温长达5个月之久,闷热潮湿。这里特殊的气候、水质、土壤对于酒料的发酵熟化非常有利,易于酒中的微生物产生、精化。

此外,由于茅台酒一支独大,给茅台镇核心产区其他酱酒品牌的培养和开发,提供了比较好的发展机会,跟进茅台的高端资源型品牌将获得巨大的天然市场掘金能力。

最后,全国化速度高:浓香型全国化阵容已经成型,而清香、特别是酱香刚刚开始,除了茅台股份外,其他酱酒全国化都在同一个起跑线。未来随着酱酒热的持续增强,各大酱酒品牌深入全国各地,酱酒的市场氛围和蛋糕酱不断被做大,在酱酒高速发展的全国化道路上,新进入的品牌也将借助酱酒热快速成长起来,成为酱酒全国化发展过程中的贡献者。

4、酱酒热未来投资的行业前景

首先,万亿前景:酱酒热未来将持续10-15年周期,根据酒业十四五规划,酱酒作为主导品类未来产值将达到5000亿,2020年行业产值是1550,每年以20%的速度增长,因此市场增量的空间非常巨大。未来随着酱酒行业占比不断增加,整个酱酒品类到销售端的市场年产值会达到1万亿,而且产品价位会在500元以上高位运作。

其次,长期价值:随着茅台2020年市值突破3万亿后回调,未来茅台的市值将继续向5万亿前进,飞天茅台的零售价也将朝着5000元大关迈进,茅台极高的增长及投资回报下,没有那个酒厂可以取代茅台在白酒行业的领导地位,因此茅台酒热将持续30年以上周期,在茅台的强势带领下这将带动整个酱酒板块的成长和发展,使得酱酒品类投资具有长期投资的价值和潜力。

最后,确定预期:酱酒产业已经形成了从基酒到老酒的稳定增值的行业惯例和认同,即优质酱酒的基酒及成品酒随着时间的变化,其自然增值空间要超过货币存储价值,高品质高端价位高忠诚度的酱酒产品,具有稳定长期的确定增长预期。

5、酱酒热狂潮下的投资窗口

糖酒会期间大家讨论最多的除了酱酒热外,很多理性的投资人在思考酱酒未来投资的危险关口在哪里?大家普遍认为未来酱酒热投资的风险供给扩大,全国范围的酱酒产能上线之后,必将造成了酱酒品类价值被稀释。

因此投资人必须既要抓住酱酒热的机会,又要踩住酱酒热的危险关口,在合适的时间进入酱酒市场,才能够真正跟随酱酒财富浪潮前进。目前已经知道的未来3-5酱酒产能是120万千升,按照十四五规划将会达到200万千升,市场由此进入饱和阶段。

最佳窗口期:在120万千升前投资酱酒市场,将是跨界进入的最佳窗口期。其中重点要关注的是,坤沙酱酒在60万千升范围内投资酱酒都是一个比较好的时机,一旦坤沙酱酒产能超过60万千升全国范围暴增,酱酒的品类价值将被稀释和做烂。

较佳窗口期:在120万千升到150万千升期间,也是一个酱酒全国化全价位段增量的窗口期。

谨慎窗口期:在150万-200万千升,是酱酒投资的谨慎窗口期。届时全国化全价位段已经相对饱和,市场进入增长乏力期。

风险窗口期:在200万千升以上,酱酒投资进入风险期,市场将被越来越多的细分品类和细分价格瓜分,尤其是细分的亚品类酱酒的大量涌现,如清雅酱酒、绵柔酱酒、海派酱酒等各种层出不穷的亚品类大量占领市场,酱酒投资开始进入危险期。此外,当碎沙及翻砂工艺超过100万千升后,酱酒的投资也将开始进入风险期。

以下是2020年酱酒产量数据,将更有助于理解酱酒产能的现状及未来。

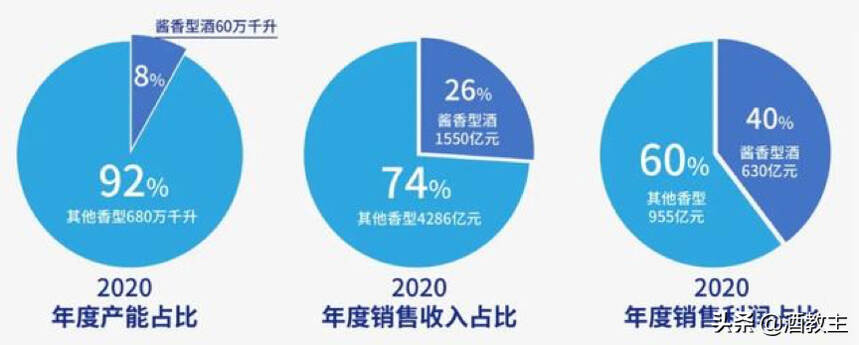

2020年1-12月,中国酱香酒产业实现产能约60万千升,同比增长约9%,约占中国白酒行业产能740万千升的8%;实现行业销售收入约1550亿元,同比增长14%,约占中国白酒行业销售5836亿元的26%;实现行业销售利润约630亿元,同比增长约14.5%,约占中国白酒行业利润1585亿元的39.7%。

此处提到的产能,有2点特别说明。

第一,由于当前的中国酱香型白酒国家标准承认翻沙和碎沙工艺,属于纯粮固态工艺的酱香型白酒,所以我们也将其纳入了统计口径:2020年度产能的60万千升中,大曲坤沙级酱酒约占50%,在30万千升左右;剩下部分是翻沙级酱酒和碎沙级酱酒。

第二,由于受制于酱香型白酒基酒储存3-4年的工艺要求,2020-2021年度投粮下沙的大曲坤沙级酱酒是2024-2025年的市场供应量,而不是当前市场的供应量。2021年度市场可销售量是2016-2017年度下沙投产量,这个数据是远远小于30万千升的。

▲最近三年酱酒产能、销售收入、利润情况

▲最近三年酱酒在白酒行业占比情况

总的来说,未来十四五是酱酒投资的高峰期和黄金期,坤沙酱酒产能在60万千升范围内是投资酱酒的重要窗口期,随着酱酒的全国化和全民化消费,未来酱酒的需求量将越来越大,但是随着各种创新的酱酒及产区的不断出现,虽然可以填补一些区域市场及中端价位的市场空白,但是将极大地伤害酱酒品类和区域二三线白酒品牌。所以,行业应该更好地规范酱酒市场的发展,才能够保持和维护酱酒持续的繁荣。尤其对于核心区来说,任何伤害酱酒品类的操作,都将引爆品类的灾难。

主编/仲文 校对/可怡 整理/not