文/陈煜

今世缘暂停并购

收购谈判时间长达两年多,期间更多次更改方案,但今世缘谋求收购景芝酒业一案却最终暂停。至于终止原因,公司方面表示白酒市场估值变化较大。而业内人士则更为坦率,指在业内资本高度活跃背景下,未上市白酒企业估值出现较大升幅,不排除双方在溢价层面出现了分歧。

其实,今世缘对景芝酒业的并购甲乙双方当初都有正向的意愿。首先看今世缘,作为江苏省内第二大白酒企业,今世缘一直受龙头老大洋河酒业的压制。

据懂酒谛了解,2018年总销售额合计400亿元的江苏市场上洋河股份所占规模为116亿元,今世缘规模为35亿元,仅为前者三成。细究到次高端亚类市场,洋河股份的梦之蓝一枝独秀,今世缘的国缘系列紧随其后,两家市占率分别为53%、25%。作为一家区域性白酒企业,特别是在省内大本营无力挑战头名已成事实的背景下,今世缘必然将发展目光投向全国。而向外迈出脚步的最好方向自然是山东。

山东,传统白酒消耗大省,年市场容量接近800亿元,为江苏两倍且排名全国第一,而江苏白酒的市场容量排名全国第四;同时,山东本省并没有大型白酒企业。

景芝酒业前身系国有企业,2018年私有化之后集团估值百亿以上,但是其经营却并不理想。

基于双方各自需求,2018年10月14日,今世缘曾与景芝酒业大股东安丘众人兴酒商贸合伙企业(有限合伙)就收购其持有的景芝酒业股份事宜签署《战略合作协议》。按照该协议,众人兴酒同意并将协助今世缘收购景芝酒业34%-49%的股份。天眼查显示,众人兴酒持有景芝酒业46.79%的股份。

然而,并购并没有想象中那么容易。在实际推进过程之中,今世缘率先以含税6.9元/股现金收购了景芝酒业小股东持有的557.8867万股景芝酒业股份(占景芝酒业总股份数的4.92%)。

2019年12月18日,今世缘决定再通过设立产业并购基金的模式推进景芝项目,即用自有资金2.45亿元参与发起设立产业并购基金,专门用于收购景芝酒业股份。该基金由华泰紫金投资有限责任公司担任执行事务合伙人,目标规模为5亿元,今世缘占股49%,华泰紫金占股1%,其余50%出资将由华泰紫金募集。

今世缘董事会还同意,在谋求战略收购景芝酒业期间,给予景芝酒业不超过6亿元委托贷款,授权公司高管团队根据业务需要分步实施。今世缘称,如进展顺利,预计该并购基金将成为景芝酒业第一大股东。并购基金到期后,公司有收购该基金持有的标的股份的优先选择权。

但是,今世缘与景芝酒业大股东就收购股份比例、收购后三年的业绩对赌及期间双方的权利义务等重大事项上未能完全达成一致,加上考虑到双方内部文化融合需要时间等因素,今世缘董事会最终决定不再直接收购景芝酒业现有大股东所持景芝酒业股份,对于选择与现有大股东同等交易条件转让的景芝酒业小股东所持99.53万股股份本次亦不再实施收购。

中国白酒行业分析师蔡学飞表示,近期白酒资本板块十分活跃,可能导致今世缘收购景芝酒业的估值出现了分歧,包括未来关于景芝的发展前景亦出现了一些不同的意见与看法,直接导致收购行为暂停。

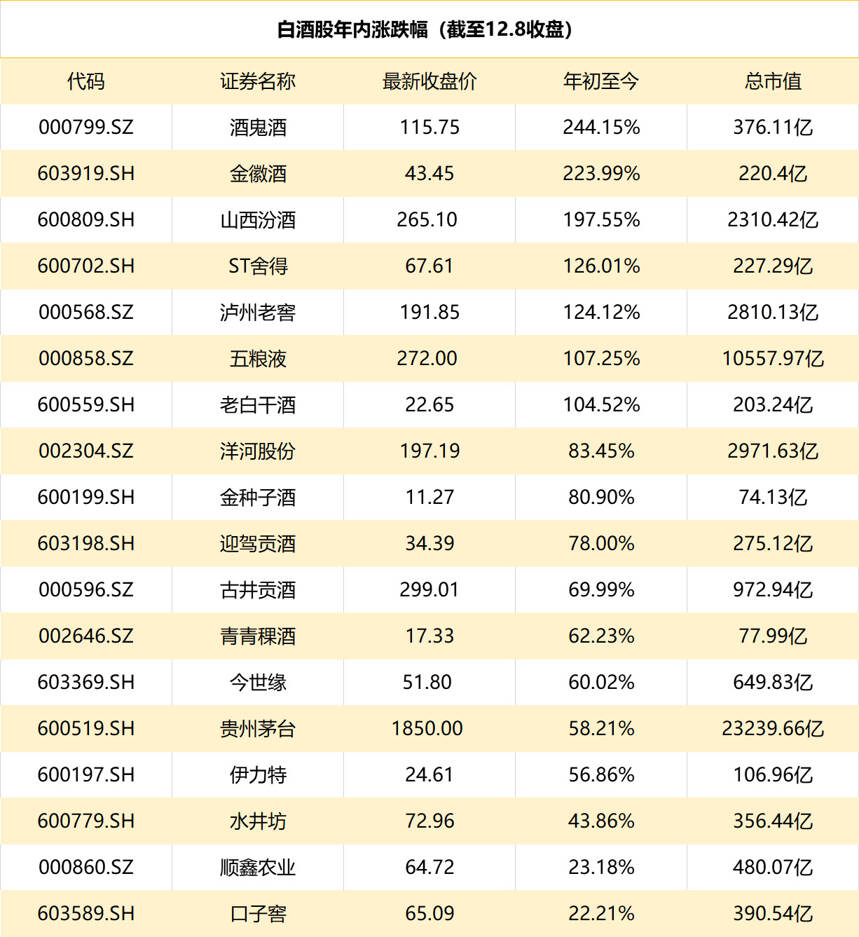

从今世缘的公告内容可知,白酒行业市场估值的变化是导致双方分歧的重要原因。白酒行业究竟涨势有多凶猛呢?整体来看,从今世缘计划收购景芝酒业(2019年12月27日)至今,白酒板块整体涨幅已达167.3%,跑赢指数同期涨幅超百点。贵州茅台虽然股价创出天价,但是涨幅竟然并非最抢眼,排名还在洋河与今世缘之后---洋河排名第八,今世缘排名第十三,茅台排名十四。

涨势如潮,自然引来各个机构的探讨。中金公司直接指出,基于周期性弱化以及企业未来成长和业绩增长的能见度提升,白酒估值体系已从周期属性向消费属性(高端消费)转变。的确,从过去5年白酒牛市看,量缩价涨,价格升级是行业成长的重要驱动因素。

但是,中国食品产业分析师朱丹蓬对此却有不同的看法。他对记者表示,今世缘停止收购并非估值抬高,而是看到了整个行业的大分化。说白了,今世缘吃不下去,如果坚持收购景芝酒业,未来对于今世缘来说,包袱会越来越重。“我认为今世缘的战略决策是非常睿智的。”朱丹蓬补充道。

与此相应的是,近期复星集团斥资45.3亿人民币收购70%舍得酒业股票成功。目前舍得市场股值已达297亿人民币。

今世缘对未来的把握

对于未来,今世缘的战略方向有两个:一,全国化的方向不变,对于景芝酒业的收购仍然没有放弃希望。

据懂酒谛获悉,2019年,今世缘山东市场实现销售口径收入约0.9亿元,呈翻倍增长。今世缘的工作人员更是表态“山东市场仍是今世缘的重要市场。”但“最终公司是否会选择收购产业基金所持有的景芝酒业股份、能否收购成功,都存在很大的不确定性。”12月24日,今世缘在《关于投资设立产业并购基金的补充公告》中如此表示。

二,高端化战略。眼下,中国白酒行业正走向存量竞争加快、头部竞争加剧的深度分化期。此前,在2019年8月,今世缘超高端战略新品国缘V9清雅酱香上市,今世缘酒业副总经理胡跃吾表示,要努力把国缘V9清雅酱香打造成为推动今世缘高质量发展、达成新目标的战略品牌和新的增长极。

对于国缘V9参与“头部市场”竞争,作为白酒分析师的蔡学飞表示,“2000元价格带的高端白酒除了茅台与五粮液可能支撑销量,其他的酒企大多品牌力不足。今世缘推出V9更多是作为一种形象产品,也就是说并不是以销售为导向,而是企业在消费升级趋势下拉升自身品牌形象的一种策略。同时,也是今世缘下一步进行高端产品占位的一种举措,是一种尝试性的新产品。它本身并不贡献销量,更多是作为话题性传播性的一个产品。”

从这一角度而言,今世缘此次并购暂停,主要受制于股市波动造成双方对景芝酒业估值的异议,但今世缘全国化的需求和景芝酒业寻求外来并购的需求仍然存在。

另外,在现阶段的山东白酒企业中,外界几乎看不到有很大的资金实力与募集能力的酒企,尽管小范围的整合,包括景芝与板桥、花冠与御思香、曹州老窖、金贵等等,但全省范围内的大规模并购,依然没有实现。加之受疫情影响,鲁酒企业资金链紧绷,省内白酒企业之间短期内加速整合的概率并不高。至于外省资本进入山东,大多通过少量入股方式,比如景芝酒业股东除了众人兴酒是本地大股东,其余股东来自贵州酒企等外地白酒行业和金融行业,而像今世缘并购景芝酒业这种大规模并购,目前少见。

虽然景芝酒业拒绝了今世缘的橄榄枝,但是一则ST亚星收购景芝酒业股份的新闻令人豁然开朗。怪不得景芝酒业看不上今世缘,原来是有了新的合作者。

ST亚星与景芝酒业同为潍坊企业。根据公告,ST亚星称公司已经与景芝酒业签署《合作意向协议》,双方同意上市公司或其下属子公司以现金收购的方式取得景芝酒业白酒业务的经营性资产。虽然表面上看,这个条件比今世缘的条件苛刻,对企业的经营权和自主权剥夺的更厉害,但是ST亚星在公告中表示,刘全平拟担任本公司董事,这说明本质上并非亚星吞并景芝酒业,而是景芝酒业反向控制了亚星!难怪业内很多人认为,这次所谓的并购其实是景芝酒业“借壳上市”,有了这么好的前景,难怪与今世缘的合作会停止。

ST亚星对于潍坊人并不陌生,其与景芝酒业同属于潍坊百强企业,2001年就已经上市,曾“九年九换董事长”,也曾“连亏九年”,并由此吸引多路资本围猎。目前ST亚星资产负债率高达97.18%,账面上的货币资金仅为1.45亿元。从亚星与景芝酒业的实力对比上也很容易看出到底谁掌握话语权。虽然景芝酒业相比今世缘并非强手,有人看衰这次并购的前景,但是前有巨力索具收购刘伶醉,以及ST岩石收购江西章贡酒业、大豪科技入主红星二锅头等成功案例在前,景芝酒业看来是信心满满。

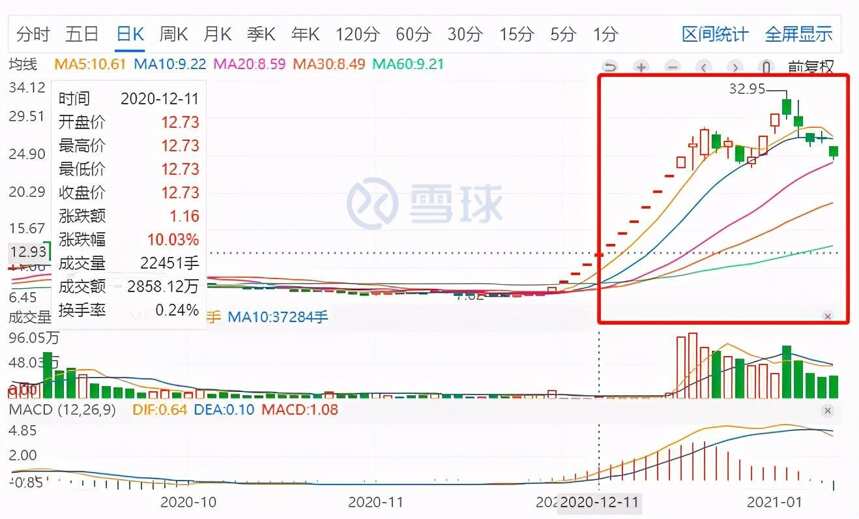

懂酒谛注意到,ST亚星长久以来因业绩不佳属于低市值股票,即使在1月11日当天上扬5.03%,亦不过至6.27元/股,总市值19.79亿元,而过往52周的最低点只及4.93元/股。但是从去年12月30日开始发力,其在7个交易日,已多录得2亿元市值。由此看来,来自景芝酒业“借壳上市”的消息仍令市场产生联想。

当然,俗话说“货比货,气死人”,同样是从12月30日至1月8日7个交易日,复星集团旗下上市公司豫园股份的总市值却因收购ST舍得,从314亿元猛增至556亿元,劲升242亿元。而郭广昌为购买股权仅支付45.3亿元,也就是说仅7个交易日,账面浮盈近200亿元。

虽然从品牌影响力到企业营收利润有着不少差距,但来自ST舍得的单边上扬行情或会令可能更换门庭且面目全非,有了借助“酒劲”的理由。