首席记者 杨孟涵

重拾增势,高端化、全国化有突破,洋河与泸州老窖、山西汾酒将展开更为激烈的竞争······

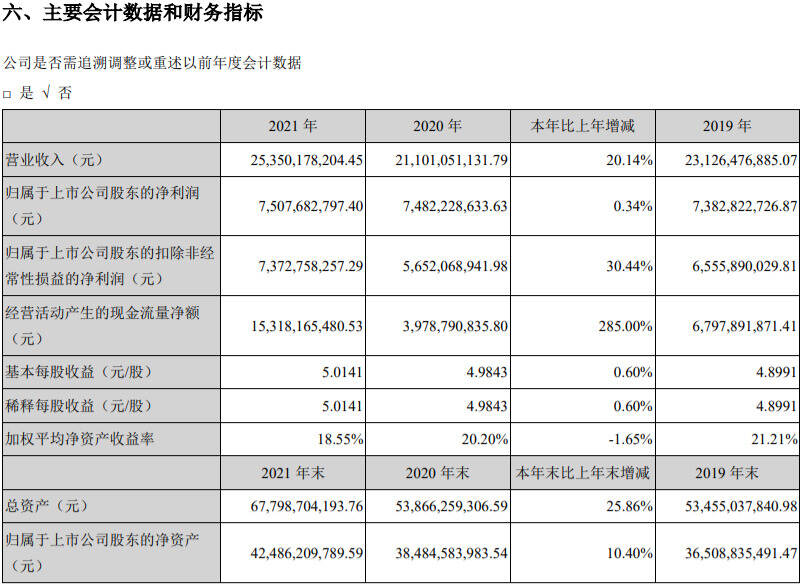

2021年年报显示,洋河股份在当年度实现营业收入253.50亿元,同比增长20.14%;归母净利75.08亿元,同比增长0.34%。

这是自2019年以来,洋河营收额首次重现增势。

洋河能否就此一改此前长达2年的停滞状态而彻底走上增长之路?能否继续稳居白酒业三甲之列?这引发了业界的极大关注。

2年失速,洋河一度被后进者反超

以2019年为界,洋河的发展分成了两个截然不同的阶段。

在此之前,洋河如同其他一线白酒企业一样,增速颇高。2017年数据显示,洋河营收增速与净利增速均在两位数以上;2018年,洋河营收增速与净利增速均在20%以上。

到了2019年,增长势头戛然而止。在泸州老窖、山西汾酒增速均保持20%的状况下,洋河的营收与净利增幅为负,远远落后于其他一线酒企。

2020年报显示,洋河股份的营收出现负增长,净利方面仅有约1%的微增,这是自2019年以来第二次出现营收下降。2021年一季报则显示,洋河股份在实现营收正增长的同时,净利增幅为负。

2019年开始的停滞状态,让外界对于洋河是否能够稳坐三甲之位有了疑虑。有关洋河三甲之位即将不保的“预测”不停传来。

目前,上市白酒企业榜单上,洋河一直位居第3位,紧随其后的是泸州老窖、山西汾酒。

从2017年数据来看,洋河当年度营收体量近乎比泸州老窖多1倍,而净利润体量也相当于泸州老窖的近3倍。洋河对比汾酒更为强烈,洋河营收体量是汾酒的3倍多,净利润体量相当于汾酒的7倍多。

到了2020年,这几家名酒企业之间的差距已经极为缩小,泸州老窖当年度营收体量相当于洋河的79%左右,而净利润相当于洋河的80%以上。汾酒当年度营收体量相当于洋河的66%左右,而净利润相当于洋河的41%以上。

造成这三者差距缩小的重要原因,在于洋河自身发展的停滞。从2017~2020年这3年间,洋河营收仅增长了约12亿元,净利仅增长了约8亿元,远不及泸州老窖与汾酒的增速。

从以上数据来看,业界的“预测”并非空穴来风。若继续这样的增速,那么,泸州老窖、汾酒超越洋河将是大概率事件。

到了2021年,洋河的发展状态惹人注目,因为这事关其能否坐稳前三宝座。

从2021年整体数据来看,洋河一改此前营收负增长状态,当年增长率达到了20%以上。

泸州老窖当年度营收体量约为洋河的81%,净利方面约相当于洋河的106%;汾酒营收体量约为洋河的79%,净利相当于洋河的71%。

重拾增势,高端化、全国化有突破?

在洋河重拾增势的同时,泸州老窖、山西汾酒在2021年度增势更猛,尤其净利方面更是如此。因而,洋河的增势不仅没有巩固地位,且净利已经被泸州老窖反超,山西汾酒更是拉近了与洋河的差距。

那是否代表洋河2021年的发展没有达到稳固地位的效果?

2022年一季报的数据说明了形势的逆转,当季这三家企业均实现了快速增长。不过,外界没有预料到的是,洋河再度实现了反超。

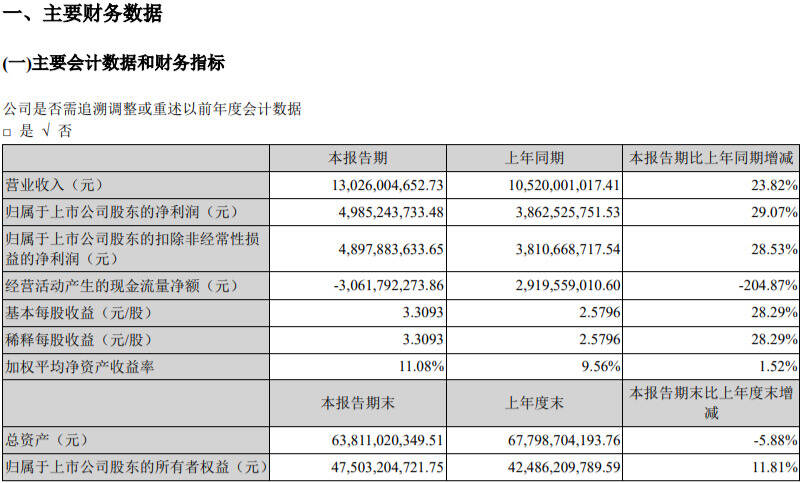

洋河2022年一季度实现营业收入130.26亿元,同比增长23.82%;归母净利49.85亿元,同比增长29.07%。泸州老窖同期营收63.12亿元,同比增长26.15%;净利润为28.76亿元,同比增加32.72%。汾酒实现营业总收入105.30亿元,同比增长43.62%;实现净利润37.10亿元。

按照这个进度来看,泸州老窖一季营收相当于洋河的48%,净利润相当于洋河的58%。汾酒营收相当于洋河的81%,净利相当于洋河的74%。

可见,汾酒与洋河之间的差距大致维持2021年的水平,而泸州老窖与洋河之间,则再度拉大差距。

这说明,洋河2021年的增势已经奠定了2022年的发展基础。根据外界的判断,洋河增势重现之外,其毛利率也有较大提升。近年来实施的“多品牌”“多品类”等战略成效显著。

实际上,洋河此前的停滞,与高端化程度不足、省外市场拓展有限这两点息息相关。如今这两项已经大为改观。

2018年数据显示,洋河梦之蓝系列同比增长超50%,梦之蓝营业收入超过百亿。表面来看,似乎洋河此前的高端动能充足,但实际上,梦之蓝系列中,唯有梦9和手工班堪称真正的“高端”,梦3、梦6等产品不足千元,给洋河带来的盈利空间有限。

有媒体估测,这两款高端产品在梦之蓝体系中营收占比大约为10%,在整个洋河产品阵营中的占比则更低。与之相对的则是,茅台、五粮液的产品体系中,千元档的主力产品飞天茅台、普五占比最大,成为其大幅盈利的基本保障。

到了2021年,随着产品逐步提价,梦之蓝M9、梦之蓝·手工班稳固了在千元价格带的地位,次高端上,梦之蓝M6+产品升级迭代,在600~800元价位带放量优势明显;同时,梦之蓝水晶版、新版天之蓝的迭代升级,双沟、贵酒品牌梯次的搭建,都为洋河业绩增长提供了多轮驱动力。

洋河此前还存在着“全国化”程度不足的问题。从数据来看,2018年以前,洋河在省内市场的营收占比一直在50%以上,2019年开始,省外占比有微弱提升,但依然只占据约50%左右。

例如2020年,洋河省内市场营收比重约为47%,省外约为53%。

2021年,洋河省内收入118.01亿元,同比增长18.12%;省外收入135.50亿元,同比增长21.95%,可见其省外的增幅已经高于省内。省外市场中,河南、河北、山东等市场表现出色,形成了对重点区域的突破。

与此同时,针对内部的激励计划也让洋河在2021年度拥有了更多动能——当年度洋河股份“第一期核心骨干持股计划”顺利推进,将核心骨干和高层次人才纳入激励范围,实现利益捆绑,激发内生动力。

在这样的态势下,意味着洋河将拥有更多势能,与泸州老窖、山西汾酒展开更为激烈的竞争。