相较于2017—2019始终立于刀锋之上,2020年似乎已显露出一丝笃定的迹象。

文 | 云酒团队

时间的流逝总是让人猝不及防。转眼间,2019年也成了过往。

每到这种时候,似乎总忍不住想要回头看看。

看看过去这段时间都做了什么,也想想曾经错过了什么。

如果要对白酒行业做一次回顾,或许可以将视线再往前拉一些,回到2017年——行业明确有回暖迹象的一年。

相较于之前的深度调整,2017—2019对白酒行业而言,似乎进入了一个新的周期阶段。

几乎所有人都对这个新周期抱有小心翼翼的期待,不断求证它是否会重现黄金十年。

而结果是,尽管这三年给了行业诸多惊喜,但显然不会再回到从前。

繁荣

无论是在消费市场还是资本市场,2017—2019都算得上是酒行业的大年——至少是中高端白酒的。

近期宣布跨入千亿时代的茅台,直观呈现了这3年酒业变化的尺度。

在从1998年到2019年的21年间,茅台集团从10亿规模发展到100亿,用了10年。从100亿到500亿,用了8年。从500亿到1000亿,只用了短短3年,也就是2017—2019。

3年时间增长500亿,再造了一个茅台,这样的业绩增速堪称神话。唯一能够与之比肩的,恐怕就是另一个属于资本江湖的茅台。

贵州茅台股价从2017年初的350元起步,到2019年12月31日最后一个交易日以1183元收盘,上涨幅度超过238%,当前市值高达1.49万亿。

与茅台“千亿之约已成现实”的五粮液,这3年同样意气风发。

从2017—2019,五粮液酒业主业销售每年都以100亿元的幅度递增,预计2019年主业销售将突破500亿元。而在资本市场,五粮液过去3年的涨幅,甚至比茅台还要高。

在茅台、五粮液的带动下,以白酒上市公司为主的中高端名酒企业,在过去3年几乎都迎来了业绩和股价的双丰收。

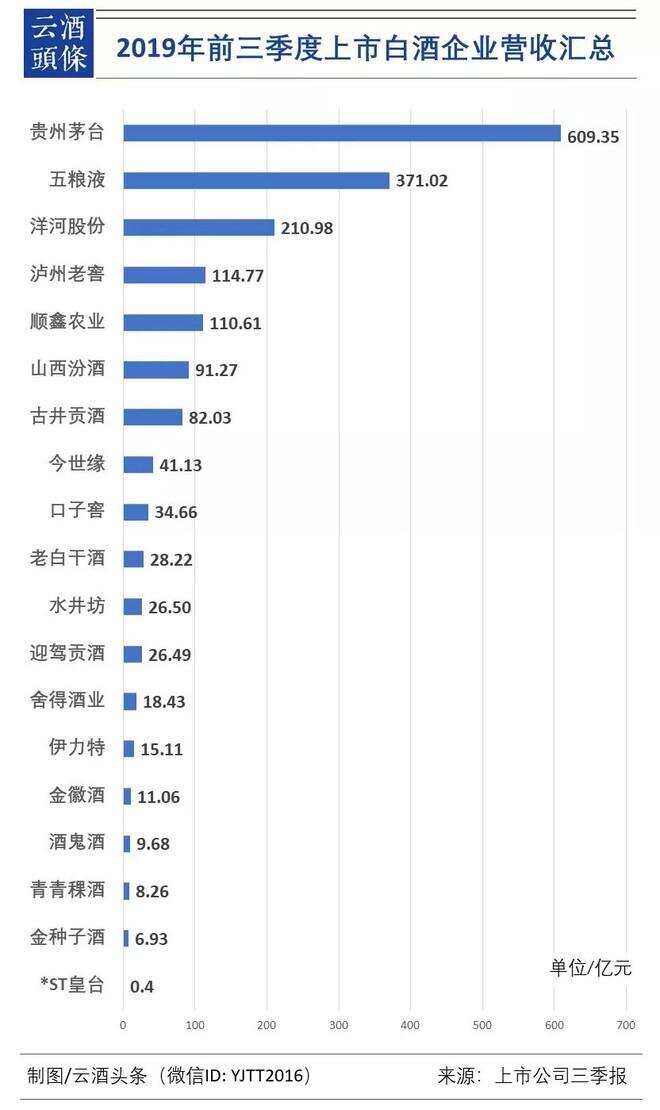

从上市公司整体报表来看,19家白酒上市公司在2017年总营收规模为1608.74亿元,2018年扩大至2058亿元,同比增长27.93%。

2019年前三季度,19家白酒上市公司营收达到1816.9亿元,相较于2018年同期增长17.6%。

净利润方面,不包括顺鑫农业在内,2017年18家白酒上市公司共实现净利润518.59亿元,到2018年扩大至691.1亿元,同比增长33.3%。

2019年前三季度,18家白酒上市公司共实现净利润636.17亿元,相较于2018年同期增长23.8%。

从数据可以看出,白酒行业在每年大幅递增的情况下,2019年前三季度的业绩,已经完胜2017年全年。

如果一切止步于此,也许可以用“繁荣”二字给过去这三年做一个美好的注脚。然而,曾亲历其中的你我,也许都感受到了它并不像表面所看上去的那么轻松。

搏杀

事实上,从2017年甫一登场,酒行业的气氛就变得不太一样。

五粮液迎来新帅李曙光,在正视“前有标兵后有追兵”的局面下,开启二次创业。

泸州老窖股份公司党委书记、董事长刘淼喊出“三年冲刺”,并在子弹上膛后将节奏升级为搏命。

汾酒党委书记、董事长李秋喜与山西省国资委签下三年经营目标“军令状”。

郎酒集团董事长汪俊林在韬光养晦两年后,再度显露“狼性”,以“中国两大酱香白酒之一”为标榜,险中求胜。

此外,茅台尽管在市场上一骑绝尘,但在公司内部,一场持续数年的反腐行动正蓄势待发。

如此种种,让2017—2019在兄弟酒企频繁走动的一派祥和之下,暗战起伏。

一位熟悉泸州老窖的行业人士对云酒头条表示,泸州老窖自董事长刘淼、总经理林锋上任之后,就不再采用弯道超车的策略,而改为跟随五粮液。

该行业人士表示,泸州老窖销售公司在机构改革之后,如今效率很高。让他印象深刻的是,所有VIP经理的群,林锋都在。

在人员的使用上,也能看出泸州老窖过去几年的“拼命”。据说泸州老窖学习华为,以45岁为界限,超过就淘汰,在用人标准上也提出“三不用”:没实战的不用、之前没有做过高位的人不用、没有打过胜仗的人不用。

用作战的手法来做生意,足见泸州老窖的赶超意愿极为强烈。在搏命式奔跑之下,如今回过头看,国窖1573已经从2015年的8个多亿,猛增到现在的120亿。

事实上,在过去3年,酒行业的竞争也早已呈现白热化。

以江苏市场为例,作为洋河和今世缘的主场,此前除茅台、五粮液在高端市场有一定销量外,其他名酒在江苏一直都难有作为。

从2017年以来,名酒抢滩江苏的攻势不断升级。茅台将江苏列为1000吨目标的关键市场之一;五粮液“百亿华东”战略中,江苏独担50亿;泸州老窖启动“东进南突”战略,在南京、苏州等地快速布局线下门店;郎酒3年砸下15亿,加大在江苏的深度布局;水井坊也于近期携新品亮剑江苏。

随着白酒行业进入存量竞争时代,高端名酒越来越集中于地方会战并呈现短兵相接。连茅台都在说“能快则快,不设上限,不留后路”,其他酒企又如何能不拼命?

在这场此消彼长的搏杀中,没有谁能真正轻松。

亘古不变的,唯有狭路相逢,勇者胜。

分化

有人胜出,就有人离场。

2018年,全国规模以上白酒企业较2017年减少148家至1445家。截至2019年10月,这一数字变更为1176家,预计全年将减少至1000家左右。

在1/3规上企业逐渐出局的现状背后,是白酒行业的两极分化日趋加剧。

值得关注的是,这种两极分化并不是简单的“强者恒强,弱者恒弱”,而是呈现“两头大,中间小”。

某名酒华北区域经销商赵伟(化名)告诉云酒头条,过去3年,在高端名酒繁荣表象的掩盖下,实际上有大量的地方酒厂以及泛全国化酒厂在大幅度衰退。

以他曾待过的华中为例,枝江酒业已从最高峰的20亿,下滑至目前的5个多亿。白云边虽然近几年业绩相对平稳,但再往上突破也极为困难。

鄂酒的现状实际上是整个白酒行业的一个缩影。

大量的地方酒厂及泛全国化酒厂,在茅台、五粮液等全国化名酒的降维打击下,市场不断受到挤压,且升级乏力。同时,随着牛栏山在近年来启动全国化扩张,原本地方酒厂的大众产品也遭受冲击。

在两头挤压的情况下,大量处于30—300元价位的中小品牌,在过去三年呈现了白酒行业真实且残酷的一面。

除了日益萎缩甚至消失的中小企业外,经销商在这三年间过得也并不轻松。

前述经销商赵伟对云酒头条表示,近两年市场做得比较好的名酒厂家,基本都采取了厂控模式。在以前企业普遍依靠经销商做市场时,厂控模式能够迅速把厂家思维转化为市场思维,在前两年可算是一大奇招。但是当大家都采取这种方式时,随之也就产生新的问题,其中最主要的就是厂控的成本相对较高。

“最终这个成本只能通过价格转化,让消费者买单,这也造成了如今名优酒厂不断涨价的局面。”

赵伟表示,现在除非是在酒企的强势区域,在一定量的支撑下经销商还可能赚到一点钱。对于一般的市场,既没有量的支撑,又放不下价格,经销商就只能勉强维持,有些大商甚至已经裁员一半以上。

2020

回望2017—2019,似乎每个人都不轻松。

无论是表面风光实则搏命的名酒企业,或是生存空间不断受到挤压的中小厂商,在这三年间都经历了一场高压历练。

假如从一个更高的视角来回头观望,或许这才是白酒行业充分竞争最真实的样子。

因为,在走过黄金十年的非理性增长和深度调整期间的整体低迷后,过去这三年,才是白酒行业真正面向大众消费市场展开较量的起点。

一切还没有结束。

在赵伟看来,未来一两年甚至三五年中,白酒行业整体仍然会延续当前的趋势,不断向大企业集中,甚至在近两年有可能形成大企业的局部垄断。

但他同时表示,一个好的市场、真正的市场,应该是百花齐放,让消费者有更多的选择,让大家的玩法更多样化。

这二者之间能否共存?也许需要向2020年继续追问。

相较于2017—2019始终立于刀锋之上,2020年似乎已显露出一丝笃定的迹象。

茅台、五粮液相继实现千亿目标,汾酒三年改革任务也超额完成。在前期的高速增长之后,一些酒企开始主动控制节奏,给予市场休养生息。

这是否会缔造一个更为健康的行业局面?

如果用一句话总结酒业2017-2019,你会怎么说?文末留言等你分享!