卖酒难,卖酒难!不妨先从大数据中看清趋势。

文 | 云酒团队

常年卖酒,你知道消费者心里想什么、需要什么吗?如果不知道,如何指望酒能卖的好呢?!

日前,第一财经商业数据中心(CBNData)联合天猫发布《2018天猫酒水线上消费数据报告》,报告反映的酒类线上消费不少趋势,其中不乏让业内人士“意想不到”的内容,对于酒类企业极具参考性。

“想不到”之一:二锅头畅销,消费却没降级!

“现在的年轻人,吃着榨菜,喝着二锅头,购物拼多多,出门共享单车……”这种现象让不断不少人惊呼酒类消费遇到了“消费降级”,也引发了公众的担忧,甚至引发了新华社发布文章进行正名:不是消费降级而是结构升级。

实际上,从半年报来看,一线名酒业绩的爆发以及二线名酒纷纷向“千元”高端发力都足以说明消费并未“降级”,但向来以中低端白酒而为消费者熟知的牛栏山半年报的“爆发”还是加重了不少人的担忧。数据显示,牛栏山半年实现销售57.74亿元,同比增长62.29%,年内将突破百亿销售。

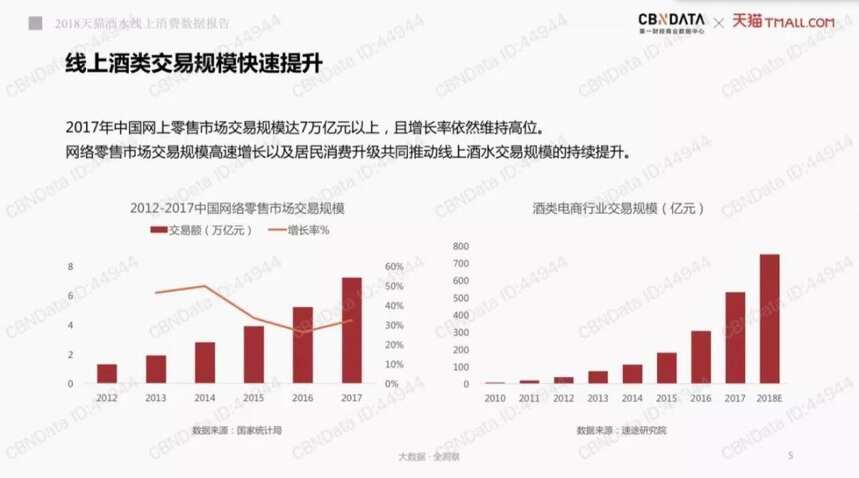

那么,线上销售数据会给出何种解读呢?《报告》显示,随着居民收入不断提升,新兴中产阶级崛起,消费结构从生存型消费品向品质型消费转变,居民消费升级指数持续走高。基于此,加之网络零售市场规模增长,酒水交易规模持续提升,年内酒类电商交易规模有望超过700亿元,实现大幅增长。

“想不到”之二:酒类销售,“农村包围城市”时代来临?

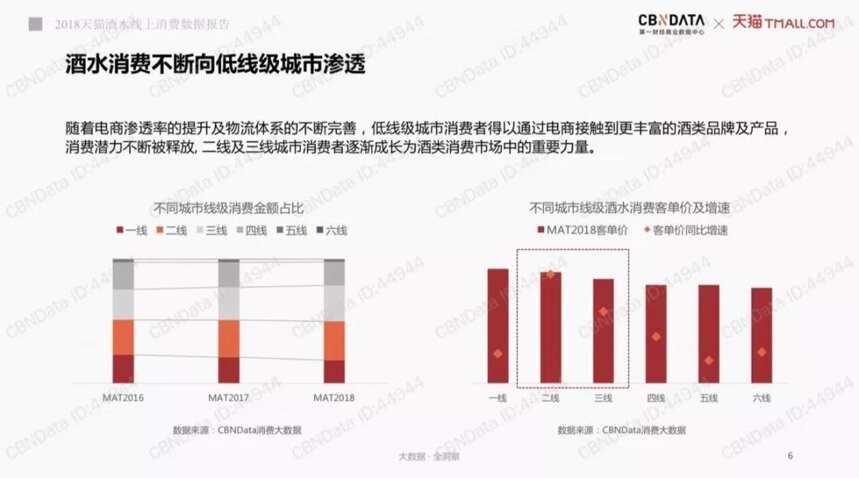

曾几何时,城市,尤其是大城市是酒类企业“寸土必争”的主要市场,而低线级市场则因为客单价低,而成为中低端甚至各类“山寨货”的核心市场。然而,这种格局正在被打破,二线及三线城市消费者逐渐成为酒类消费市场的重要力量。

《报告》数据显示,二三线城市消费金额在总体中占比都出现大幅提升,与此同时,二、三、四、六线城市酒水消费客单价增速远远超出一线城市,五线城市客单价增速也与一线城市接近。几十从客单价来看,二线、三线城市也正在无限接近一线城市。

究其原因,随着电商渗透率以及物流体系的提升,过去由于渠道不畅通而无法购买名优酒的情况被打破,与此同时,考虑到一线城市也有大量的中低端消费,因此二三线城市已经成为酒类市场的重要增长极,并且随着市场的不断饱和将继续向更低级市场而延伸。

“想不到”之三:白酒依然是老大?现在是的,但是已经很“危险”

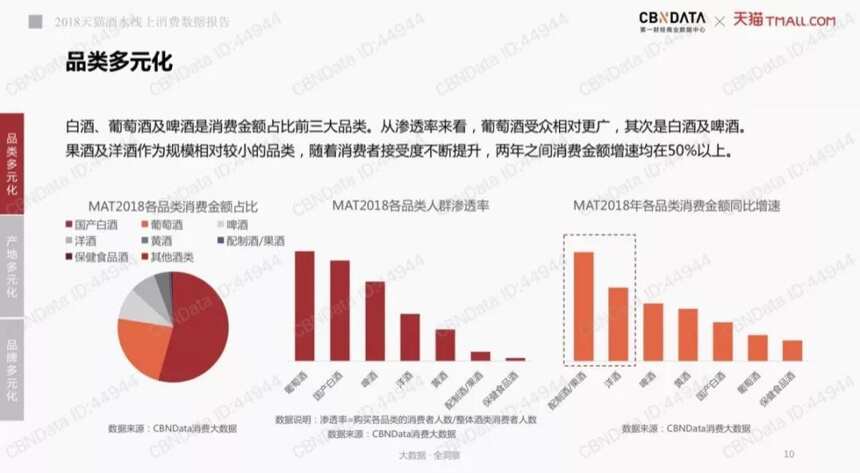

谈及酒类消费,“国粹”白酒在消费者餐桌的地位“毋庸置疑”,然而,这种趋势似乎正在悄悄发生转变。《报告》显示,白酒、葡萄酒及啤酒是消费金额占比前三大品类。其中,白酒依然占酒类消费金额的过半,但是从渗透率来看,葡萄酒受众相对更广,其次才是白酒和啤酒。

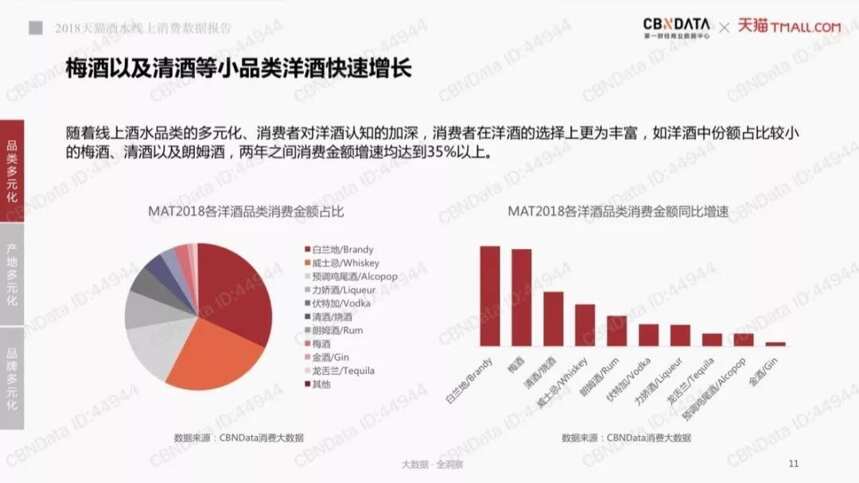

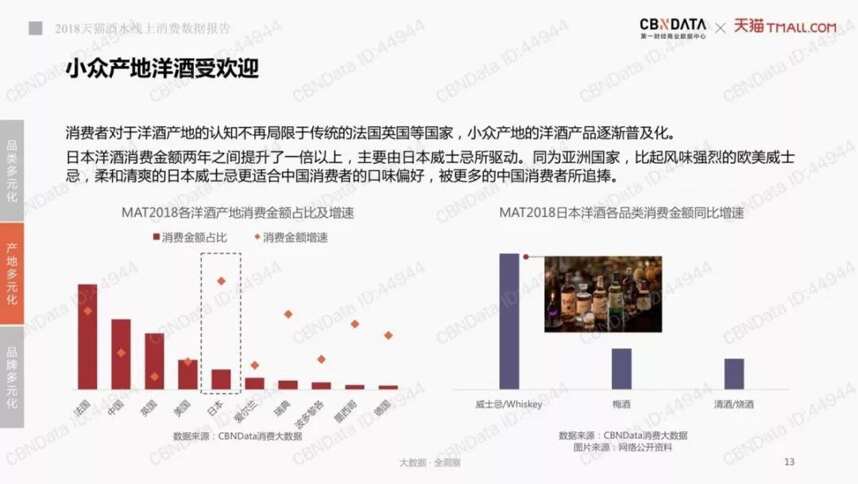

果酒及洋酒等“小品类”随着消费群体的不断扩大以及消费观念转变,两年之间消费金额增速均在50%以上。值得一提的是,洋酒中白兰地、威士忌、预调酒三大品类依然占主要地位,但梅酒、清酒等小品类增长迅速,两年之间消费金额增速达到35%以上,同时,“小众”产地洋酒也愈加受欢迎,突出的就是日本威士忌备受欢迎。

对于国产酒来讲,也迎来了好消息,一方面,同为“国粹”的黄酒消费金额正在迎来恢复性增长,另一方面,国产葡萄酒和啤酒消费金额占比增加。

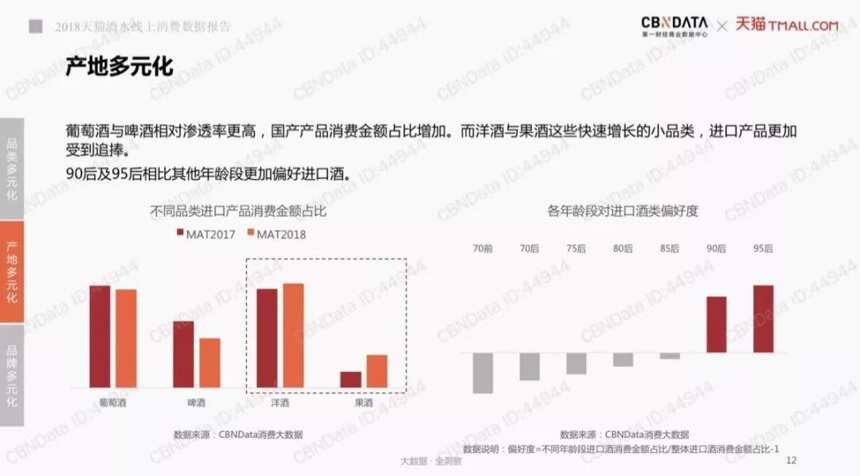

此外,90后及95后相比其他年龄段更偏好进口酒,未来这部分年轻人是否会随着步入社会主流而转变消费观念值得关注,但无论如何国产酒与进口酒正在迎来一场“未来之战”。其中,广东、重庆、湖北、浙江、四川是进口酒消费比例最高的省份,其中四川作为白酒大省,反而进口酒消费比例较高值得引起白酒行业的关注。

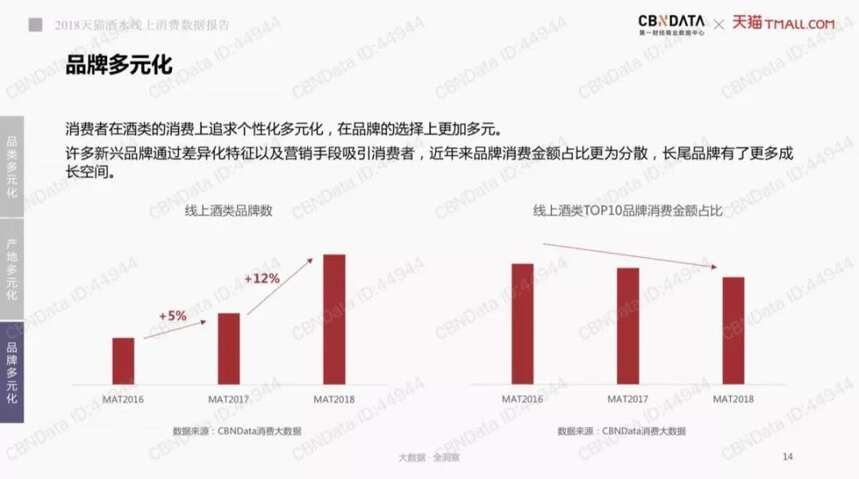

“想不到”之四:酒类消费向名酒集中?边集中,边多元才是真的!

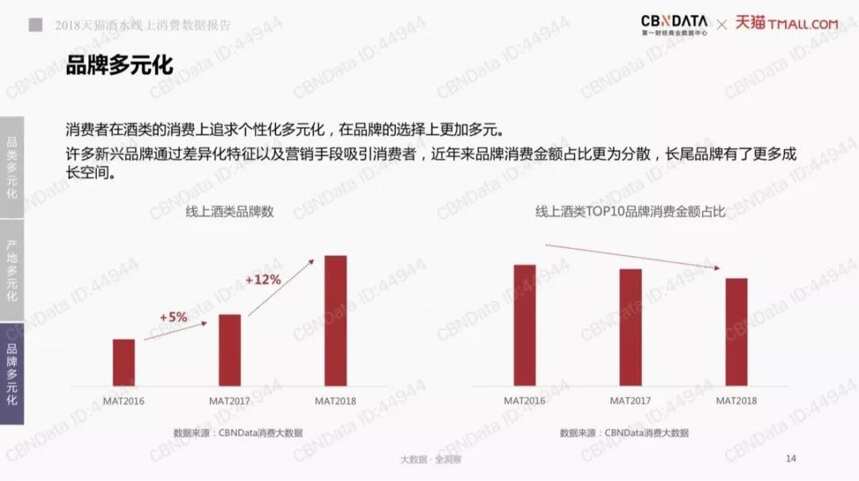

行业新常态下,向名酒集中是行业公认的趋势。然而,酒类线上销售在集中的同时,品牌多元化趋势也愈加明显,《报告》显示,线上酒类TOP10品牌消费金额占比预计连续三年出现下降。

实际上,随着消费者多元化、个性化需求的增长,酒类品牌选择也更加多元化,这就使得原本不被看好的“二八原则”的“八”迎来机会。

以“向名酒集中”最为明显的白酒为例,白酒品牌消费金额增速前十中并没有“茅五洋泸剑”的身影,反而今世缘、金门高粱酒、习酒、水井坊、天佑德位居榜单前五,甚至区域性十分明显的琅琊台酒也入榜第9,新兴品牌、小众品牌依然有“春天”。

在洋酒方面,多元化需求同样十分明显。年轻消费者偏好色彩及口味丰富的预调鸡尾酒与力娇酒,同时也热衷伏特加、朗姆酒、金酒以及龙舌兰。

然而,必须要指出的,“多元化”并不意味着长尾品牌的“大锅饭”,翻看销售增长良好的品牌能够发现,都是能够差异化营销,或者渠道与终端销售能力强的品牌,“强者恒强”依然是硬道理。

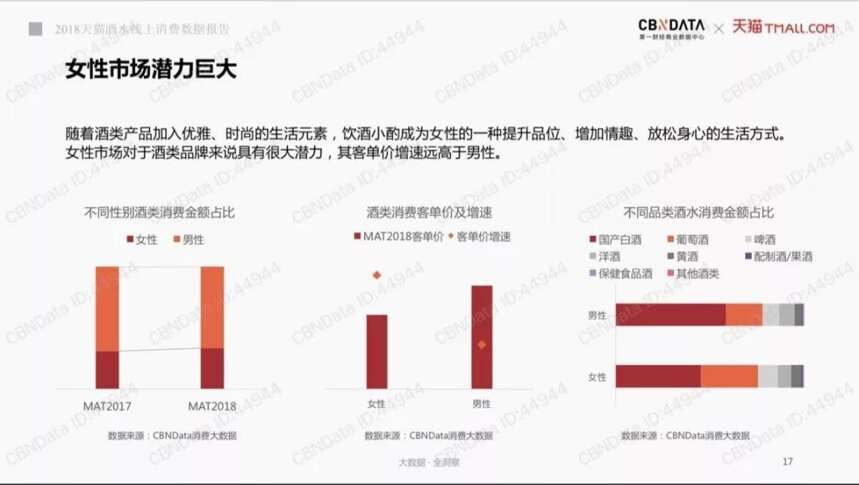

“想不到”之五:男人的酒量已经差不多了,女性市场潜力巨大

曾几合适,酒行业曾经兴起轰轰烈烈的“她运动”,烈酒、啤酒都曾退出过女性专属产品,但似乎大多数都“无疾而终”。然而,随着酒类产品时尚化元素增加,以及女性消费者自身饮酒需求的转变,其正在酒桌上呈现较大的增长潜力和影响力,湖北、辽宁、北京、上海、天津是女性购买酒水比例最高的省市。

《报告》数据显示,女性酒类消费金额占比呈现增长态势,客单价增速远高于男性。相比男性消费者以白酒为主,女性消费者酒品需求中,白酒和葡萄酒占主导地位,其中仍然以白酒占比最高。

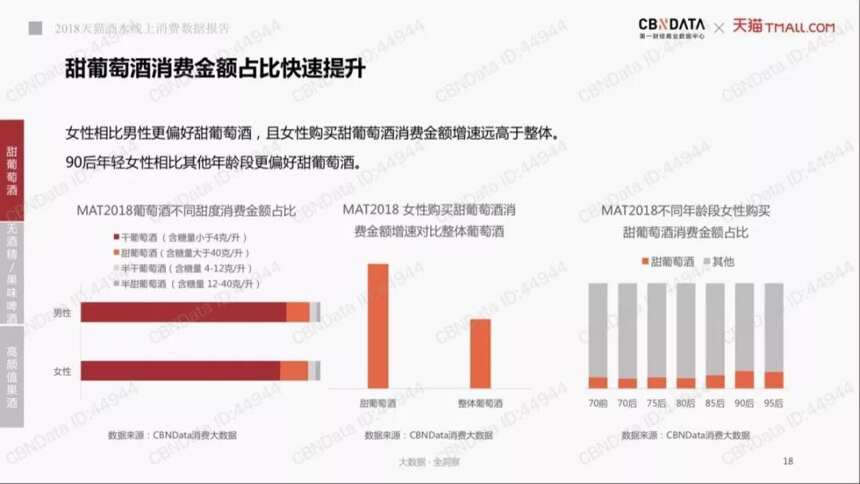

在葡萄酒中,干红依然是消费者消费的主流,但女性消费者对甜葡萄酒消费金额占比快速上升,购买增速远高于整体,尤其是90后年轻女性比其他年龄段更偏好甜葡萄酒,从一定程度上仍然反映出年轻消费者酒精耐受度低的趋势。

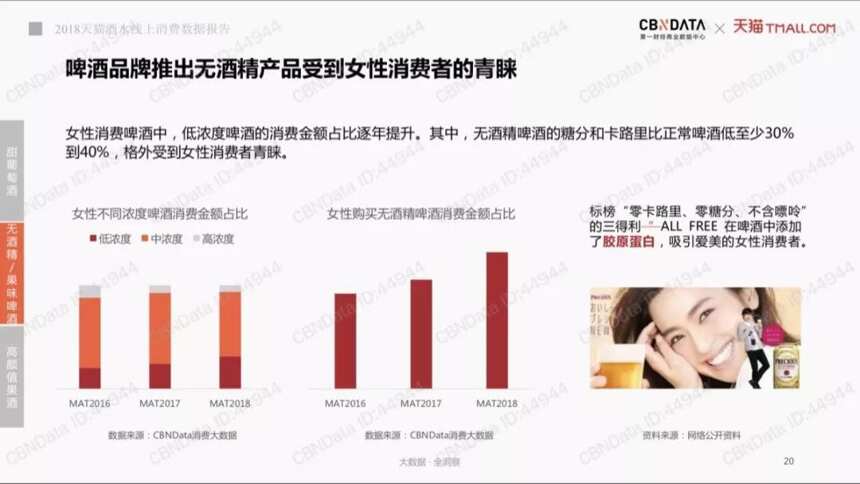

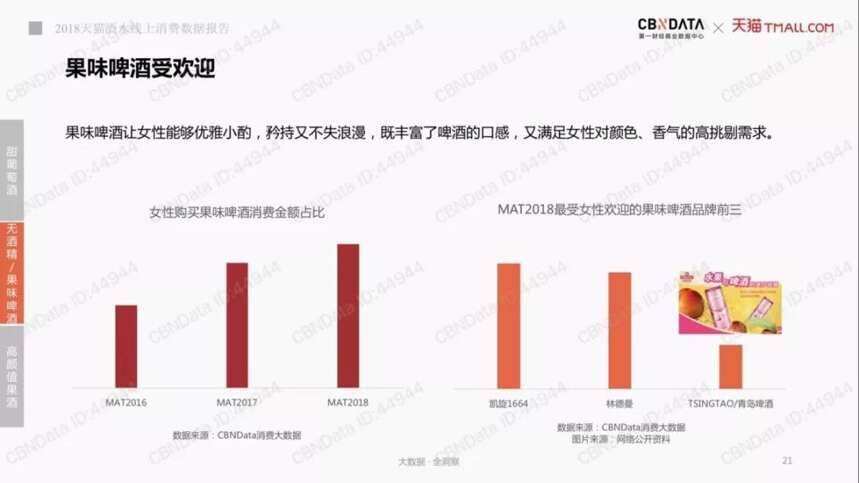

在消费者发生变化的大背景下,生产厂家的产品策略也发生变化,例如张裕葡萄酒推出的葡小萄以及玫瑰红葡萄酒,而通天等推出的低度山葡萄酒也同样受到消费者欢迎,曾多期入选酒仙网月度销售榜单,在啤酒方面则体现在无酒精、低浓度或者果味啤酒爱产品更受女性消费者欢迎。

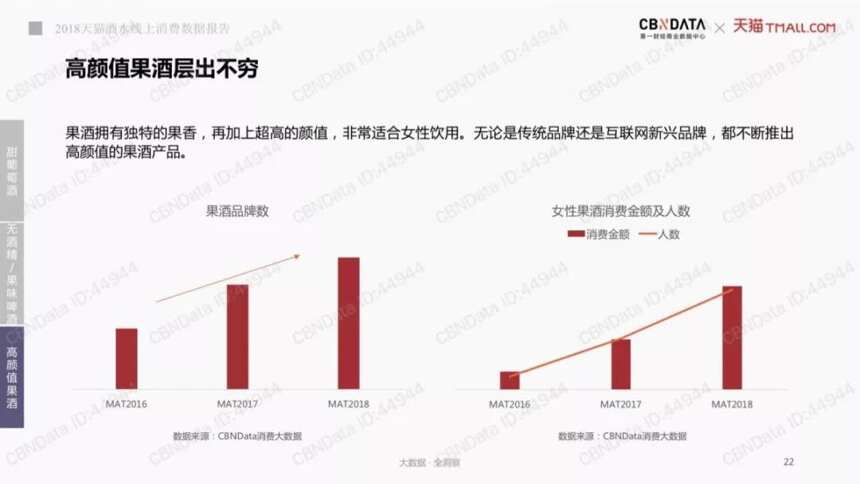

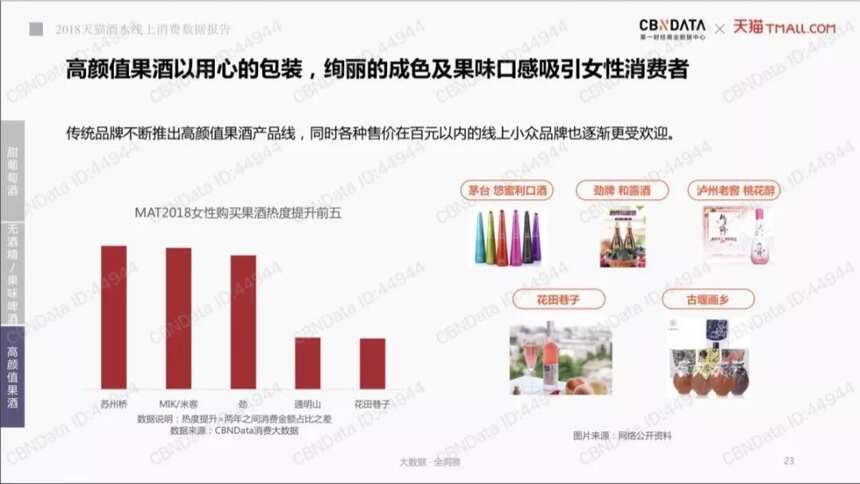

“看颜值”也是女性消费者酒类消费的特点之一,包装精美的高颜值果酒以及百元以内的线上小众品牌也受到女性消费者欢迎,例如茅台悠蜜、泸州老窖桃花醉、花田巷子、古堰画乡等等。其中,苏州桥、米客等等业内人士眼中“非主流”品牌却占据女性购买果酒热度前两名。

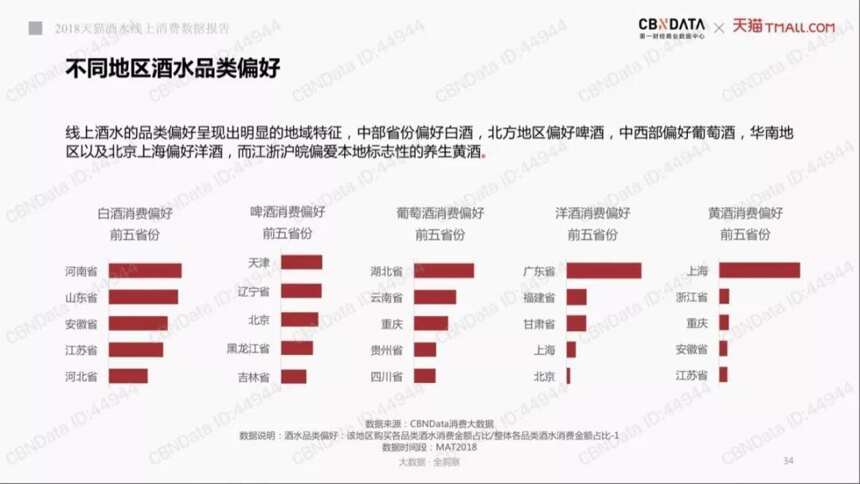

“想不到”之六:东西南北偏好各不同,区域间差异竟然如此大!

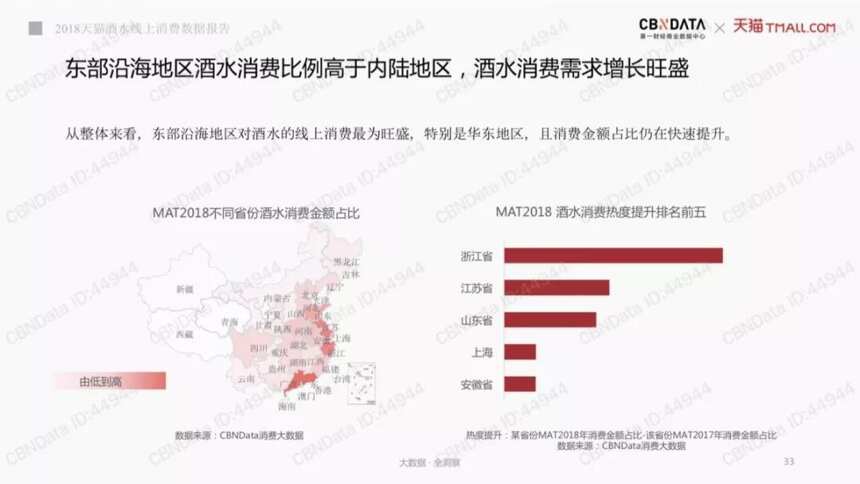

翻看酒行业过去一年多的趋势会发现,华东市场依然是各家酒企竞争的热点,这实际反映了东部沿海地区酒水消费比例高于内陆地区且消费金额仍在快速提升的趋势。根据《报告》,浙江、江苏、山东、上海、安徽位居酒水消费热度排名前五的省市。

从区域来看,不同区域的酒水偏好同样不同。例如,中部省份偏好白酒、北方地区偏好葡萄酒、中西部地区偏好葡萄酒、华南地区以及北京、上海偏好洋酒,而江浙沪皖则更加青睐本地化的养生黄酒。其中,最为偏好白酒的是河南、山东、安徽、江苏、河北,同样也是白酒企业扎堆的省份。

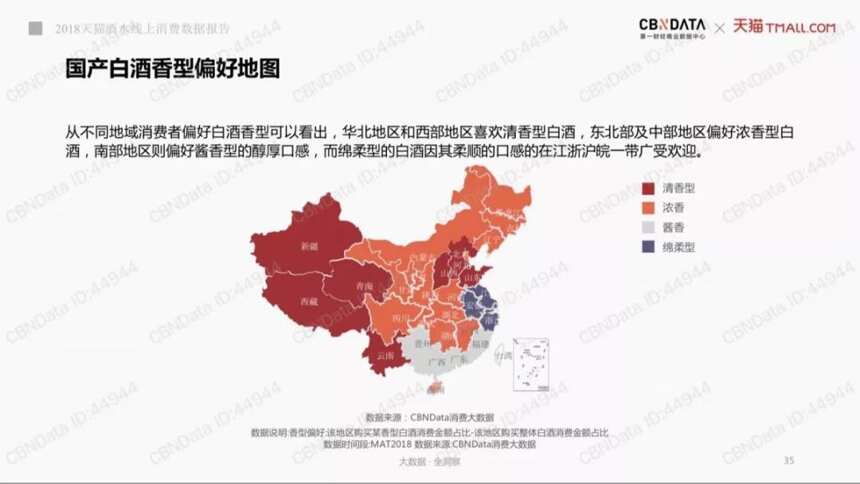

从香型来看,“众口难调”趋势同样明显。华北地区和西部地区更青睐清香型,而东北部及中部地区偏好浓香型,南部地区则更加喜欢酱香型,而绵柔型白酒则在江浙沪皖一代受欢迎。

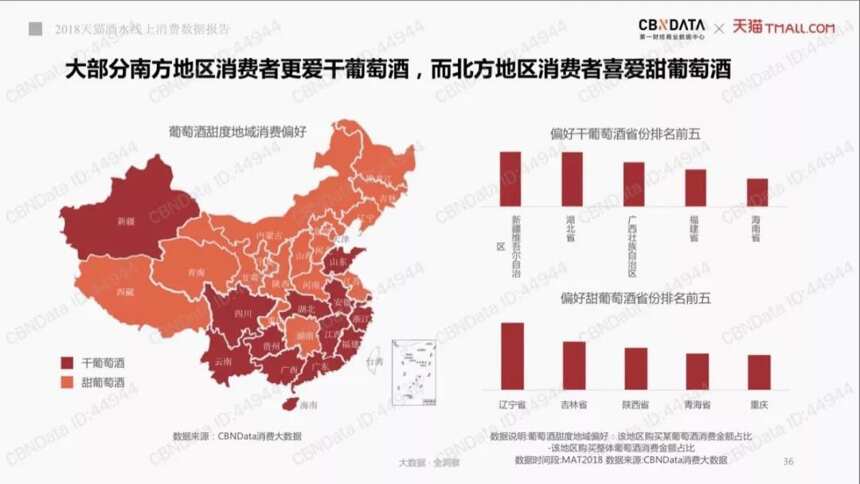

对于葡萄酒来讲,消费者熟知的就是“干红”,然而从具体市场来看,大部分南方地区更加喜欢干红葡萄酒,而北方地区则更加喜欢甜葡萄酒,很多人印象“能喝”的辽宁、吉林反而是最喜欢偏甜葡萄酒的省份。

在很多人印象中,北方人“能喝”,实际并不然。例如,《报告》显示,年轻人购买酒水比例最高的省份是云南、贵州、广东、重庆、四川,一个北方省份都没有,而“最爱囤白酒省份排名”中海南、宁夏、贵州、湖南位居前四,全国人民留下“能喝”印象的山东省仅排名第五。

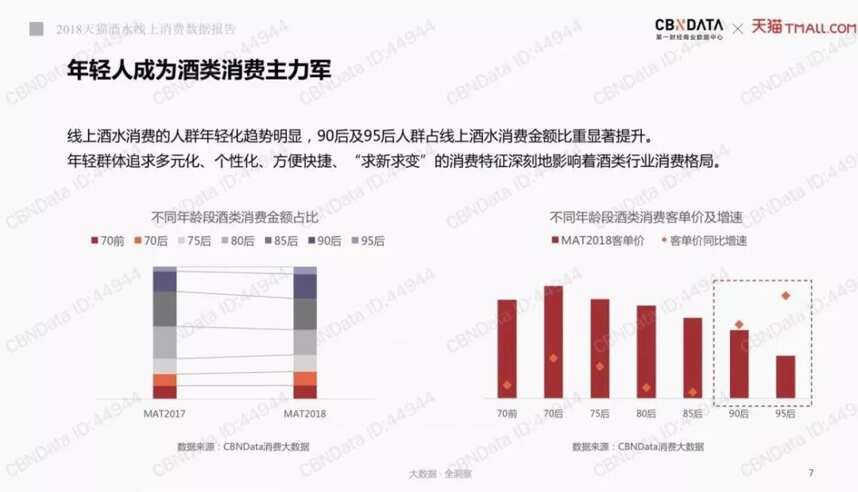

“想不到”之七:这届年轻人不喝酒?年轻人已成为酒类消费主力军

一直以来,酒业尤其是白酒行业一直存在消费“后继无人”的担忧。年轻人真的“不喝酒”吗?答案当然是否定的。

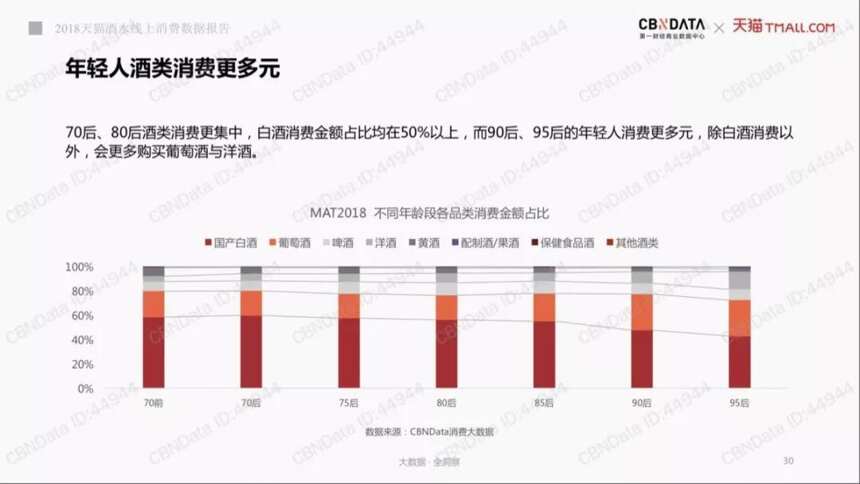

《报告》显示,线上酒水消费的人群年轻化趋势明显,80后是目前白酒主要消费人群,90后及95后年轻人消费更加多元,除白酒以外,会购买更多葡萄酒与洋酒,其人群占线上酒水消费金额的比重显著提升,客单价线上增速远远超过90前消费者,消费潜力巨大。

不过有意思的是,在各年龄段中,70后的客单价最高,而70后、75后的线上消费客单价增速最快,相比之下,80后、85后白酒消费占比出现快速下降,是所有年龄段中唯一下滑的,“房奴”时代果然还是有太多的不容易。

必须要指出的,年轻人成为酒类消费主力军,但从总体来看,90后、95后的线上购酒客单价依然是各个年龄段最低,且其多元化、个性化、方便快捷需求也不意味着是全行业的“狂欢”,反而这种“求新求变”的特征深刻影响酒类行业消费格局。

“想不到”之八:年轻人的这些需求,正在改变酒业

意识到年轻消费者的重要性,酒类企业都是下大力气开发各类“年轻化”产品。实际上,要想得到年轻消费者的青睐更要了解其需求。《报告》认为,年轻消费者酒类消费具有极大特点:

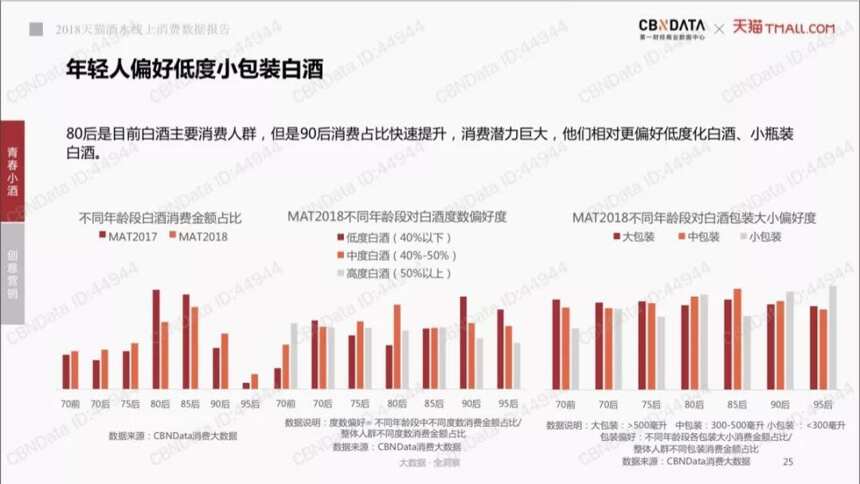

拒绝“大棒”,拒绝高度。总体来看,年轻人偏好低度小包装白酒,相比90前更青睐40度以上白酒,90后、95后更偏好40度以下白酒,且更加喜欢300ml以下包装。基于此,一些前瞻性的企业,例如五粮液、泸州老窖、郎酒、古井贡等已经推出了对应的产品来满足其需求。

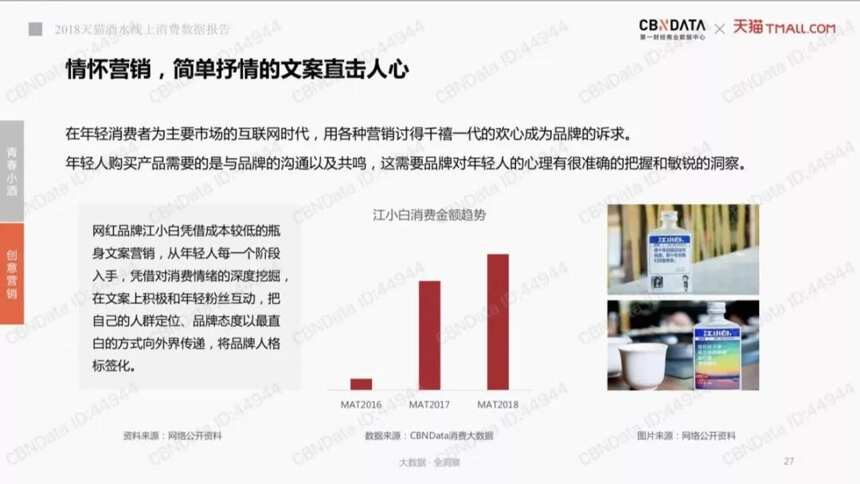

情怀至上。江小白的成功让很多业内人士见识到了“情怀”的力量,对于初入社会,寻求“共鸣”的年轻消费者来讲,酒类产品能够准确把握其心理只管重要,要能够形成品牌的沟通及共鸣。《报告》以江小白为例指出,江小白消费金额在2017年迎来暴涨,虽然2018年增速降低但绝对金额依然十分可观。

大品牌认知度依然高,新锐品牌同样有很大可能性。《报告》提供了年轻人最爱的各类酒水品牌,总体来看,仍然集中在在茅台、百威、张裕、尊尼获加、古越龙山等大流通品牌,但江小白、梦陇酒庄、安昌太和等新锐品牌也十分受关注。

总体来看,酒类行业依然保持较大的市场空间,但来自不同区域、不同年龄的消费者需求正在发生日新月异的变化,多元化、个性化需求之下,对于酒行业发展也提出了新的要求,而这些大趋势,你看懂了吗?

这些酒类消费趋势,你怎么看?文末留言等你分享!