文/睿城

8月下旬,上市公司密集发布财务报告,截至周末将共计10家酒企披露中报数据,包括五粮液、洋河股份、山西汾酒等头部白酒企业。

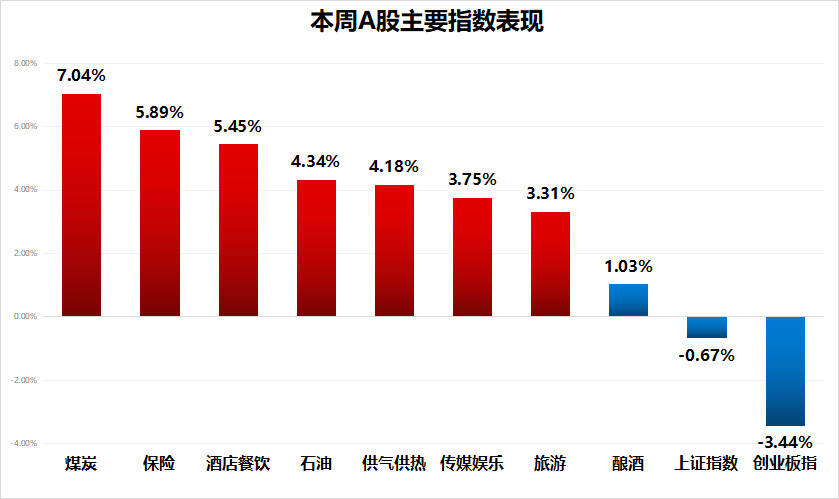

先看本周市场情况,本周市场呈现沪强创弱的特点,上证指数下跌0.67%,创业板指跌幅达到3.44%。可以看到前期景气赛道,如电气设备、工业机械、芯片、光伏等板块迎来很大回调。有些投资者在最近高成长科技股大涨之时,也跟风买入,却不了迎来调整周期,而传统消费等行业在本周迎来上涨。

涨幅居前的板块是煤炭、保险和酒店餐饮,分别上涨7.04%、5.89%和5.45%。酿酒指数上涨1.03%,涨幅在大类板块中排在前四分之一。白酒股涨幅较好,这与科技股调整,头部白酒企业上半年经营符合预期等因素有关。

图:本周涨幅居前的板块

来源:通达信、懂酒谛

具体到个股,舍得酒业、山西汾酒、迎驾贡酒等个股涨幅居前,特别是周四五连续两日上涨,已探出底部形态。中报预告超预期的老白干酒,年内一大高点是6月的29.5元,预计上半年净利润同比增长191%,良好增速给股价上涨带来强大逻辑,该股也是今年白酒板块中走势最好个股之一。

啤酒板块方面,青岛啤酒本周最高110.2元,距离116.26元的历史新高指日可待,这与整个行业市场集中度不断提升等因素有关,龙头竞争优势放大。红酒板块的张裕A、中葡股份等个股,股价创出阶段高点,赚钱效应较强。

13家酒企披露中报,汾酒古井增速居前

截至8月26日,已有13家白酒企业公布中报。在疫情对实体消费影响的上半年,全国多个城市因新冠病例生活停摆,但白酒企业的弱周期和抗跌属性显现,仅顺鑫农业营收增速下滑29.07%,其余酒企全部增长。扣非净利润和净利润下滑的企业,也只是水井坊、伊力特和顺鑫农业3家。

营业收入同比增长,表明公司销售规模扩大,酒品售卖数量增多。今年上半年,这13家酒企的平均营收增速达到33.42%,*ST皇台、岩石股份营收增速翻番。

扣非净利润增速与归母净利润增速相差较少,从数值也可看出,绝大多数酒企两者差值在1%之内。但天佑德酒、岩石股份等,扣非净利润增速比净利润增速高了8%以上,或说明主营业务外,公司亏损影响到最终利润。

从净利润增速来看,*ST皇台、山西汾酒和古井贡酒净利润增速居前,分别为124.62%、41.46%和39.17%,排除皇台酒业经营不确定性较强,懂酒哥看到头部白酒企业增速亮眼,特别是汾酒、古井强势领跑,这两家酒企既有利润体量,又有速度。

表:中报披露的13家酒企

来源:Choice、懂酒谛

山西汾酒上半年实现营收153.34亿元,增长26.53%;实现归母净利润50.13亿元,增长41.46%,利润增速快过营收增速,说明经营质量较好。受到疫情扰动,第二季度利润下滑,略低于预期。

光大证券指出,山西汾酒持续优化产品结构,提高青花等中高端产品占比,毛利率稳步提升。随着疫情边际转好,公司在全国范围内开展促销推广、品牌宣传活动,以拉动实际动销,亦为后续中秋旺季打好基础。

作为徽酒老大,安徽白酒产业呈现出“龙头壮,效益好,品牌强,产品优,空间大”的良好发展势态。古井贡酒上半年净利润19.19亿元,达到去年22.98亿元的83.51%,成为今年中报黑马。

红塔证券指出,古井贡酒优化资源投放的同时,加大对网络和新媒体的投放力度,升级品牌 IP,公司品牌影响力不断提升。另外,酒品黄鹤楼省内恢复增长,省外导入顺利,有望今年加速发展。

懂酒哥分析发现,今年头部白酒企业盈利滋润,贵州茅台实现297.94亿元净利润,依旧保持20.85%的增速,排在第5名。而五粮液净利润达到150.99亿元,比老三山西汾酒足足多了100亿元。

图:上半年酒企净利润

来源:Choice、懂酒谛

相较而言,尾部企业天佑德酒、岩石股份、*ST皇台等,净利润均不及1亿元,甚至不低贵州茅台的零头,差距之大超乎想象。而在今年疫情的困难模式下,次高端白酒水井坊也增速掉队,足以看出环境不佳时,消费偏好往高端名酒倾斜,中、低端白酒的需求弹性下滑。

上半年规上酒企营业利润达到34.64%

伴随上市酒企中报密集披露,今年上半年白酒行业的经营数据也已出炉,产量出现止跌信号,且营业利润稳步增长,一定程度上是超出市场预期。

今年1-6月份,全国规上白酒企业酿酒总产量为375.09万千升,同比增长0.42%。全国规上白酒企业数量为961家,其中亏损的有190家,亏损面达19.77%。亏损企业累计亏损额为13.41亿元,同比增长65.03%。

经营收入方面,虽然上半年疫情搅扰,全球加息货币趋紧的大环境下,对于食品饮料行业是巨大冲击,但白酒行业成为逆势环境下的强者。上半年规上白酒企业累计完成产品销售收入3436.57亿元,同比增长16.51%;累计实现销售利润1366.7亿元,同比增长34.64%。

从数据看出,今年白酒产量有望继2017年以来的连续下滑,开始呈现上涨态势。而白酒行业集中度不断提升,体现在销售收入和利润的加速增长,亏损企业金额的增大。这表明白酒企业的市场占有率不断集中,加剧出清盈利较差企业,头部白酒企业优势扩大,基数扩大的同时盈利能力也在同步发展,未来市场更将偏向于头部竞争格局。