文/懂酒哥

水井坊今年中报先于茅五洋发布,但预报后股价一路下行跌破趋势线,这份答卷令市场满意吗?销售费用大幅增加,是主要诟病吗?在懂酒哥看来,公司管理层爱惜羽毛,至少有两大行为可助力其股价上涨……

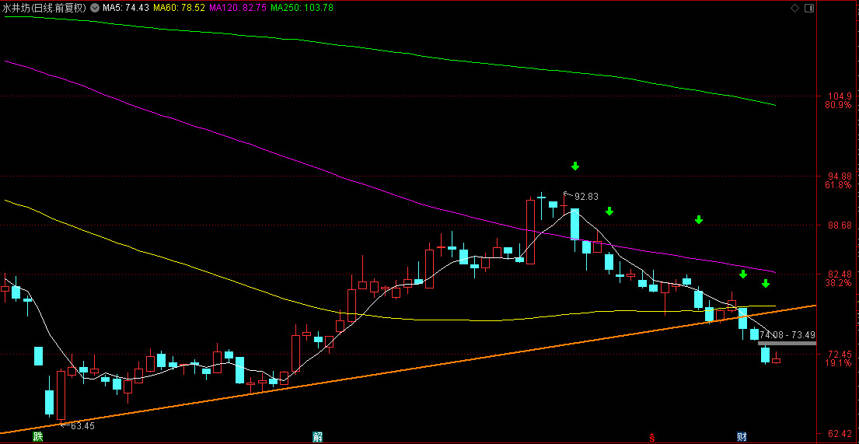

股价跌破上升趋势线,中报成绩进步但不达预期

作为今年首家发布中报的白酒公司,虽然水井坊二季度业绩扭亏,净利润同比基数缩小,但并没有引起市场太大兴趣。复盘水井坊股价,4月27日低点在63.45元,5月25日低点在67.31元,自此股价在此上升趋势线运行。7月22日,股价最低点是76.14元,价格再次回落到这条关键支撑线上,而此时距离公司公布中报时间节点非常临近,良好的业绩能成为股价上涨的镇心丸,但市场还是选择了用脚投票。

7月26日晚间,水井坊公布中报,次日股价下跌4.65%,最低跌至74.2元,直接跌破了上升趋势线。

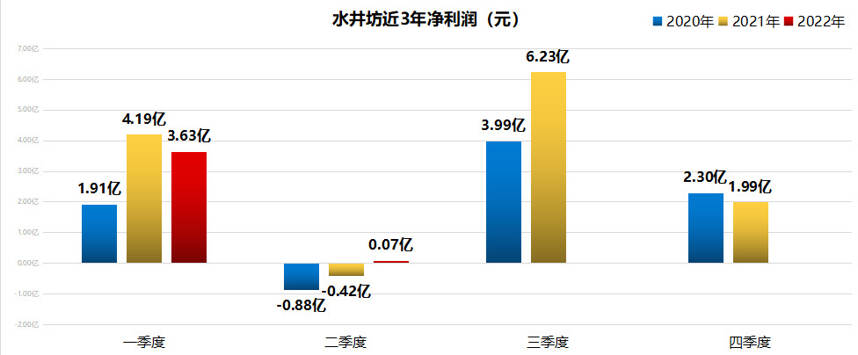

业绩无法拯救股价,中报到底怎么了?水井坊上半年实现营业收入20.74亿元,同比增长12.89%,营收创同期历史新高。水井坊去年第二季度亏损4213万元,今年二季度盈利711.2万元,归于扭亏为盈,公司共实现业绩3.7亿元,净利润同比由一季度的——13.54%上升至——2%。

乍一听公司二季度盈利不是回春了吗?但投资者对于水井坊抱有高期许,更隐忧如何超过超常发挥的去年三季度。公司2021年三季度实现净利润6.23亿元,这一季度利润贡献了该年业绩的51.96%,是上市以来利润最高的一季度。即便水井坊二季度经营回春,但取得利润也只是700多万元,哪怕是1个亿,都能给市场想象空间,可惜并非如此。

我们做个假设,即便今年三季度公司净利润环比增长50倍,即实现利润3.56亿元,这是非常了不起的增速,但前9月净利润将是7.26亿元,相比去年同期的10亿元,净利润还是下滑了27.4%。

图:水井坊季度净利润

来源:Choice、懂酒谛

另外,通过营收增速和净利润增速比较来看,两者分别是12.89%和-2%,水井坊是增收不增利的经营状态。

有趣的是,截至8月1日,水井坊年内股价下跌39.74%,成白酒股跌幅最多的个股,这一跌幅或许也暗示投资者预判今年前9月公司净利润下滑将超过30%,即净利润增速与股价涨跌幅两者高度相关。

库存稳定销售费用大增,经营现金流骤降

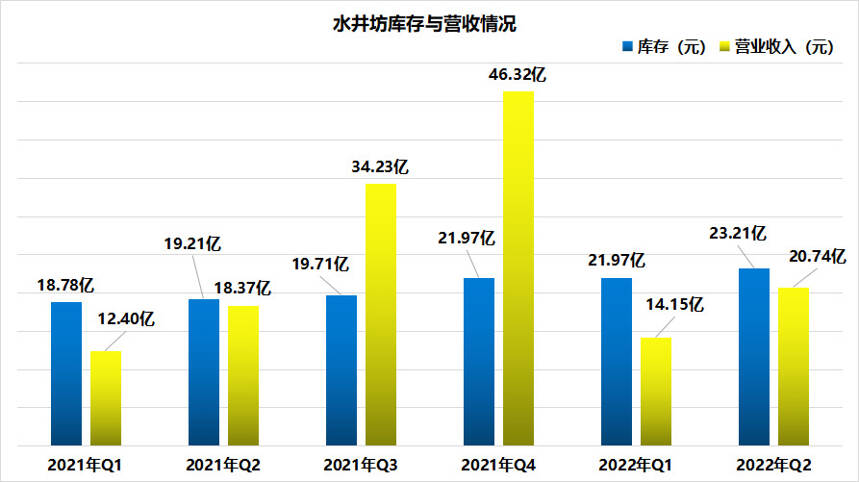

除了营收和净利润分析外,还可以通过库存、销售费用、现金流等指标分析上半年水井坊财务状况,看其是否存在经营风险或转好机会。

从库存来看,去年四季度和今年一季度均是21.97亿元,存货价值没有变化。今年上半年存货价值23.21亿元,环比增长5.64%,增长幅度较小。考虑公司在今年上调典藏大师版52度500ml和典藏大师版38度500ml整箱酒品价格,可大致判断存货价值上涨主要因价格提升,并非产品严重滞销带来的上涨。

图:水井坊库存情况

来源:Choice、懂酒谛

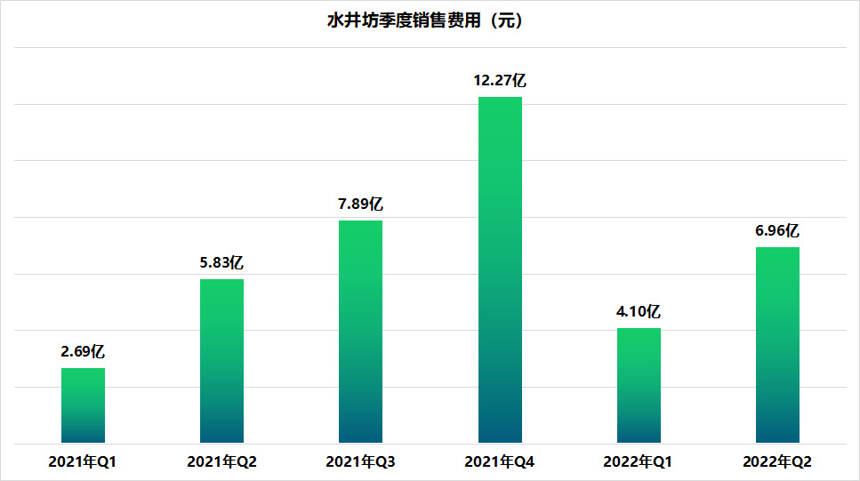

但水井坊今年上半年销售费用支出占比较大,一季度4.1亿元,二季度增长至6.96亿元,环比增长69.76%。销售费用中广告宣传推广费支出5.27亿元,就占了支出的70%以上。

图:水井坊季度销售费用

来源:Choice、懂酒谛

作为高端白酒的代表,水井坊毛利率稳居行业前3,今年二季度毛利率为84.82%,较去年同期还上涨了0.28%。水井坊虽然潜心做高端白酒,但知名度不如头部茅五泸白酒深入人心,在营销上没少投入金钱。

为了在高端白酒中有一席之位,水井坊在国际体育赛事和电视栏目赞助,目的是瞄准金字塔尖人群。如冰雪、高尔夫、乒乓球、网球等各种体育赛事活动,央视《国家宝藏》、《朝闻天下》栏目等都可以看到水井坊典藏、井台、臻酿的身影。

高额的广告支出,也带来公司第三个财务指标出现风险,经营净现金流净值从一季度的3.94亿元,骤降至当前的144.6万元,而一季度经营现金流与营收比值还有27.84%,到二季度仅为0.07%。

公司账面经营资金紧缺是公司面临一大难题,否则三四季度销售费用支出势必大幅缩减。而今年上半年销售费用共计支出11.06亿元,同比增长29.81%,换来的却是营收增速12.89%,这就要思考广告推广是否起到功效。

研发支出增加7倍,回购给股价托底

作为高端白酒代表,水井坊不断深耕,即便今年增收不增利,但毛利率依旧在提升,标榜行业内前三。今年,公司销售费用支出增速快过营收增速,这是不积极信号,但公司管理层爱惜羽毛,一方面加大了研发投入支出,另一方面今年早早提出的回购,给股价托底。

从研发费用来看,2021年水井坊共投入2048.2万元,在18家上市白酒企业中投入金额相对靠后,不及洋河股份的十分之一,达不到行业平均的5681万元。但今年上半年,水井坊研发支出1696.4万元,同比增长7倍,快赶上去年的研发支出,这就说明公司今年也在做技术夯实,并非全向广告倾斜。

表:白酒企业研发费用支出

来源:Choice、懂酒谛

资料显示,水井坊与中科院微生物研究所合作进行的“一号菌群”科研项目发布了其第一阶段的研究成果。研究表明,水井坊古窖池窖泥含有大量的细菌类群和古菌类群,其中包括特有类群18个属,近20个尚未报道过的新的细菌种类。正是这些细菌的协同作用,形成了芳香味物质,构成了水井坊酒酒体甘甜润泽的口感和丰富的香味层次。

此外,水井坊的回购实施,也在给股价助力。截至今年3月底,公司回购股份计划已届满并完成回购,共回购148.11万股,占总股本的0.3%。最高回购价128.5元,最低回购价100.8元,平均回购价114.07元,使用资金1.7亿元左右。

目前股价已经比回购价格低了37%左右,从历史沪深300个股回购案例来看,中等以上市值公司回购价格的50%是强有力的支撑,水井坊当前股价下行,但恐慌性下挫反而是在降低风险,一是有业绩支撑,二是回购资金支撑,57元附近可能是公司捍卫股价的一个重要位置。

总结而言,水井坊毛利率提高,营收增加,研发投入加大,回购护航股价,这些是中报能给大家呈现的利好。同时客观看到销售费用支出过高,经营净现金流不佳,库存风险等问题,随着今年三季度疫情对经营影响边际递减,或能看到营业改善,进而经营更加稳步发展。