白酒业“超级增长”背后,是谁的机会,又是谁的挑战?

文 | 云酒团队

“中高端白酒市场规模(上市白酒公司)至少还有2000亿以上的潜在空间,100%以上的成长空间;腰部价格带(区域性和次高端)白酒成长空间最大,至少还有300%以上的增长空间”。

日前,天风证券行业专题研究《用望远镜和显微镜看国内白酒的集中化和升级空间,以海外为例》一文,在对比欧美等发达国家以及帝亚吉欧等烈酒巨头之后,对中高端白酒未来给出这样的市场预期。

文章同时指出,中国人均酒精摄入量向上提升空间已经不大,这也意味着消费总量相对固定的情况下,无论是中高端白酒,还是腰部价格带产品未来增量,只能通过行业集中度的进一步提升来实现。

天风证券:中高端白酒存2000亿以上潜力,腰部规模将增长300%

2018年,19家白酒上市公司共实现营收2058亿元,按照天风证券的估计,中高端白酒未来将扩容到4000亿规模。

要知道,2018年全国规模以上白酒企业累计销售收入只有5363.83亿元,这也意味着中高端白酒占比将达到75%。

天风证券给出上述预期的理由是什么呢?

文章指出,对比北美、西欧等海外烈酒市场来看,其前十品牌销量分别占70%和50%,随着中国白酒市场进入稳健增长阶段,在明显的高端化和头部集中化趋势之下,前十品牌的销量仅占22.4%,增长空间巨大。

▲西欧、北美烈酒市场CR10公司销量占有率(%)(数据来源:欧睿国际,天风证券研究所)

▲中国烈酒市场CR10公司销量占有率(%)(数据来源:欧睿国际,天风证券研究所)

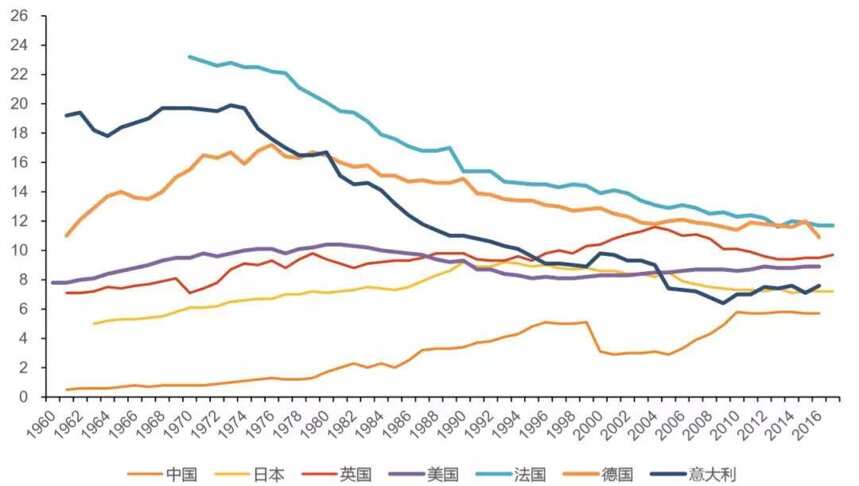

如此大的增长空间,一部分来自于市场集中度的进一步提高。天风证券指出,欧、美、日等发达经济体人均酒精摄入容量不断趋同于8-12升这一区间,而中国在2016年已经达到7.2升,未来提升空间已经不大。

▲1970年至今,限制年龄以上人均酒精消费量(仅已记录部分)(单位:升,数据来源:WHO,天风证券研究所)

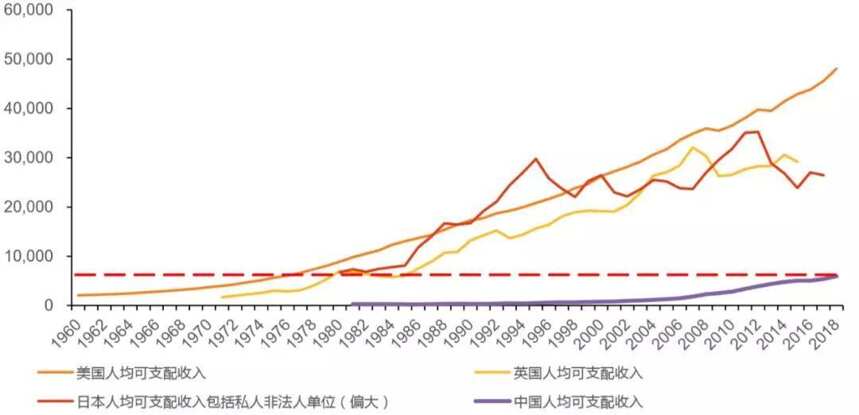

另外一部分则来自消费升级。天风证券认为,对标美国市场可以发现,人均可支配收入的提升,将促使高端烈酒引领整个市场的增长,将以更高的利润空间和更强的渠道黏性,相应挤压性价比市场的规模。

▲中、美、英、日四国人均可支配收入水平(以年收入计算,单位:美元,数据来源:wind,天风证券研究所)

基于美国烈酒市场性价比类产品营收仅占烈酒市场总规模的15%,腰部价格带(优质以及高端类)占市场总额比达到60%,可得出国内中高端白酒市场规模至少还有2000亿以上的潜在空间,以及腰部价格带(区域性和次高端)白酒至少还有300%以上增长空间的判断。

这是一个关于酒企命运的预测

与天风证券研报的预判相类似,业内不乏对于行业集中度进一步提升的判断。

北京正一堂战略咨询机构董事长杨光表示,当前以名酒企业为主导的20家左右头部企业,占据了白酒市场80%份额,并且这20家企业的规模仍在增长。

能够佐证上述观点的,是中高端白酒品牌在整个行业占比正在不断提高。

2018年,“茅五洋泸”四大品牌实现总营收1508.46亿,占19家上市白酒企业营收的73.28%,其601.89亿的净利润,也占到19家上市白酒企业的87%。如果从整体来看,主要白酒品牌都保持净利润增速超过营收增速的“高速度、高质量”增长现象。

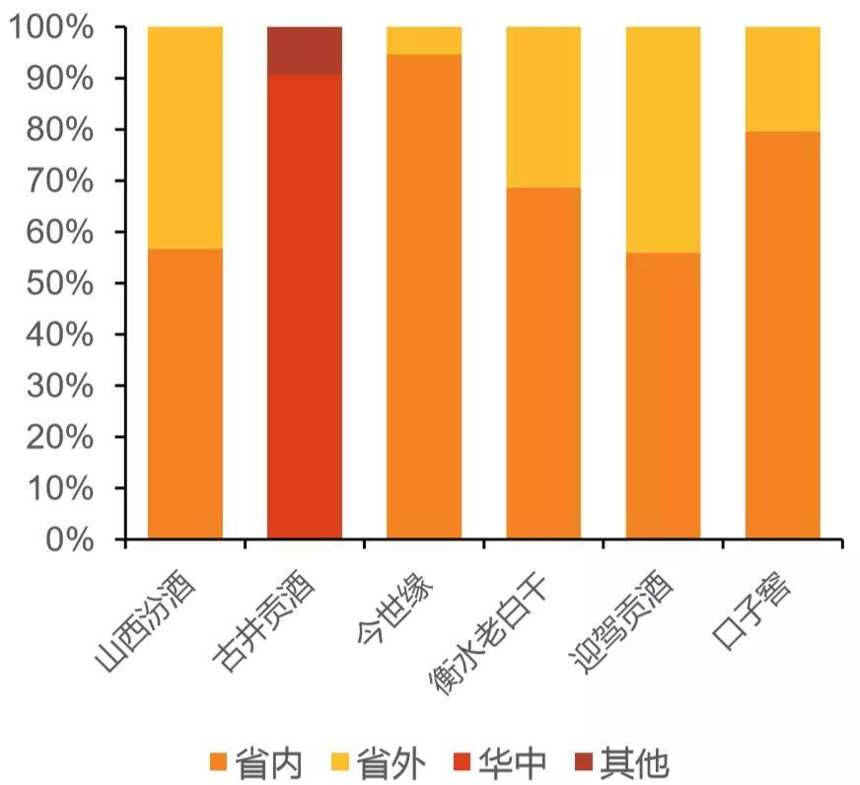

▲2018年国内中高端白酒公司省内外布局(资料来源:Wind,天风证券研究所)

2019年,主要名酒企业年度增长目标基本在20%左右,加之消费升级等利好因素,行业集中度仍将继续提高。随着实力的提升,主要名酒企业在扁平化、数字化、国际化方面也正取得重要的成绩,从而进一步巩固自身优势。

然而,让一部分行业人士感到悲观的,是中高端白酒品牌正“垄断”中小品牌的生存空间。

2018年,规模以上白酒企业达到1445家,其中亏损企业183家,亏损面达到了12.66%,创近6年来最高水平;2019年1-8月,规模以上白酒企业只有1175家,其中亏损企业146个,亏损面为12.43%。

规模以上企业数量减少,亏损面继续保持高位,实力更弱的中小企业的生存状态已经不言而喻。

来自啤酒行业的经验表明,行业集中化程度的快速提升,必然带来中小企业的加速“死亡”。90年代,全国一度有有超过1000家规模以上的啤酒厂,到2018年规模以上啤酒企业只有415家,以雪花啤酒、青岛啤酒等为代表的前5企业占比已近80%,这个数字在2015年时还不足50%。

这可以归因于大企业在应对行业内外部的变化时更为明显的优势。“例如大企业在面对互联网趋势时,转型的速度其实是非常快的,而中小企业在与大企业的竞争中如果采取跟随战略,几乎是没有前途的”,杨光谈及互联网趋势时即如此表示。

“超级增长”,谁的机会?

中高端白酒2000亿以上空间,腰部价格带300%以上“超级增长”,又将是谁的机会呢?

手握“百亿超级大单品”的名优白酒企业受惠最大。

随着国窖1573单品销售跨越百亿,加之600亿+的茅台酒、300亿+的五粮液,100亿+的梦之蓝,100亿+的水晶剑和计划于2020年跨越百亿的红花郎,“百亿超级大单品”即将达到6支,合计总销售收入已经突破1300亿,行业比重接近20%。

更关键的是,上述产品无一例外都是中高端产品,拥有良好的利润率和极佳的品牌形象,在市场竞争中具有无可比拟的优势。

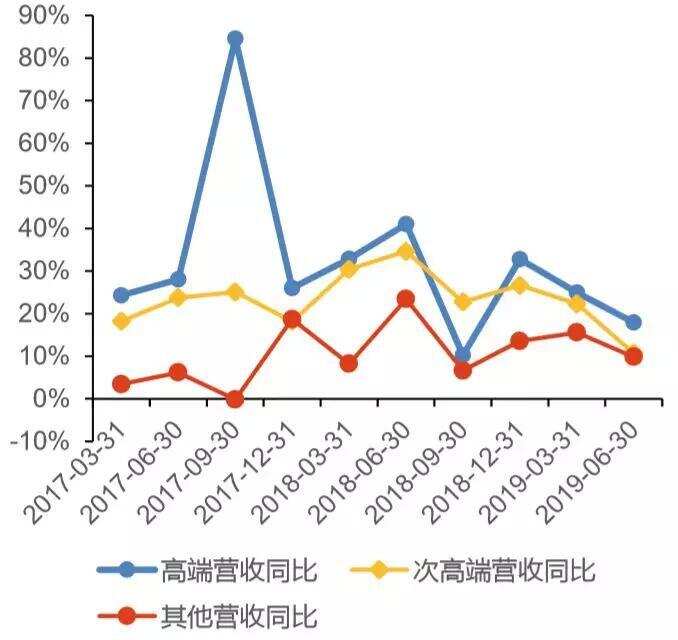

▲2017Q1-2019Q2各白酒板块营收表现(数据来源:Wind,天风证券研究所)

天风证券指出,美国市场出现的高端产品集中趋势表明,受人均可支配收入的推动,高端酒精产品本身的社交、收藏价值将逐渐被消费者挖掘,中国经济社会发展水平相当于发达经济体80年代的水平,借鉴美国2000年以后市场演变可以发现,中国目前白酒市场的高端化趋势和美国市场情况类似。

这也意味着,手握“百亿超级大单品”和准“百亿超级大单品”的名优白酒企业们,将是中高端市场“超级增长”的最大“赢家”。基于一二线名酒内部已经出现分化,也将为“超级企业”诞生创造机会。

在世界范围,帝亚吉欧无疑是烈酒行业的“标杆”。天风证券认为,基于战略调整以及业绩变化,帝亚吉欧的发展历程划分为三个阶段:1997-2000年的消费品公司阶段、2000-2006年的烈酒帝国新篇章阶段、2008年至今的开拓新市场以寻求增量的阶段。

▲帝亚吉欧1997-2019年营业额(百万英镑)和内生增长率(资料来源:公司年报,天风证券研究所)

对照帝亚吉欧的发展历程,在行业内并购整合和国际化市场机遇之下,白酒行业真正的“中国帝亚吉欧”或将加速浮出水面。

“超级增长”在为以高端和次高端为核心的名优白酒创造市场空间同时,抓住市场消费升级机遇,寻求突围升级的省酒龙头以及差异化竞争的酒企也正迎来新的春天。例如,今世缘通过品牌上升拉力和渠道下沉推力,业绩连创新高,不断为“新五年”释放新动能;无限贴近消费者的江小白,也已实现了市场的从量变到质变。

罗斯和杰森·勒姆金曾在《从1到N》中,从公司的战略布局和运营精神等角度分析一家公司如何实现持续高速增长。显然,只有拥有优质的产品、稳定的利润和造血能力以及持续控制变化、具有适应力和灵活性的酒企,才能成为即将到来的这场“超级增长”盛宴中的赢家。

你怎么看白酒后市演进?文末留言等你分享!